1至3月,中国汽车产销分别达455.45万辆和461.06万辆,同比分别增长76.99%和71.78%。[网友评论]

一季度车市销量受质疑 4S店库存逼近临界在厂家不断调整产能以及销售目标之后,目前4S店库存量明显增加,部分库存还超过了1.5个月的临界值。[详细]一季度汽车产销突破400万辆 创历史新高统计数据显示,一季度汽车产销分别上升至455.45万辆和461.06万辆,比上年同期提高了77%和72%。[详细]3月乘用车销量114.74万 环比增长30.3%据统计,2010年3月国内广义乘用车销量114.74万辆,同比增长48.9%,环比2月88.09万辆的销量增长了30.3%。[详细] |

最新报道 |

|---|

相关评论 |

|---|

凤凰连线 |

|---|

|

|

销量排行 |

||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||

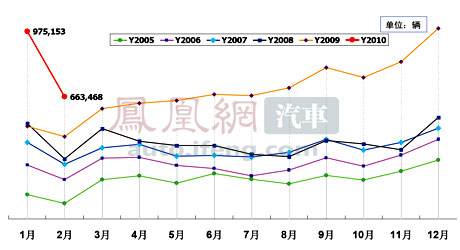

2010年3月车市销量分析 |

|---|

|

在第一季度结束之后,厂家发现市场增长的速度远远低于自己的预期,看着逐渐增多的库存,一些车企和经销商开始在第二季度花大力气提升销量,推新车、出优惠、抢客流,争取在第二季度跑赢大市,为完成全年目标奠定基础。饶达指出,3月广义乘用车市场批发销量超过去年最高的12月份,零售仅低1万多辆,所以拐点论是无根据的。在过渡期汽车库存有增加属于正常规律,产量比实际销量高是过渡期的最明显特征。[详细] |

车市增速远低于预期 |

|---|

|

厂家目标高于市场增长 业内:现在算是回归常态 |

国内汽车价格小幅回落 |

|---|

|

3月国产汽车价格环比下降0.15% 3月进口汽车价格环比下降1.13% |

市场有利因素发挥作用 |

|---|

|

过渡期库存增加属正常规律 4月乘用车产销量环比将微降 |

图解2010年3月乘用车销量(据乘联会统计) |

||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

2010年2月车市销量分析 |

|---|

|

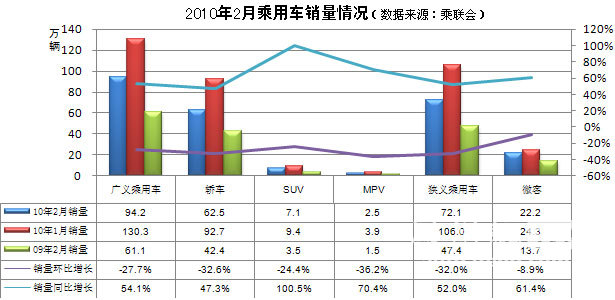

中汽协数据显示,2月汽车产销量同比仍表现为高速增长,但环比出现近三成的回落。乘用车市场出现了近两年来月度环比最大跌幅。全国乘联会专家称:“2月车市回落程度超出预期,已出现明确的降温迹象。”[详细] |

分析一:2月销量环比降3成车市将降温 |

|---|

|

仍能继续维持良好态势 “车荒”缓解刺激未来销量 |

分析二:3月销量是坎全年稳定10-15% |

|---|

|

真正销量考验将来自3月份 中国车市正成为全球焦点 |

分析三:2月份SUV和小排量维持增势 |

|---|

|

2月小排量助推自主品牌 日系占有率下滑销量难维持 |

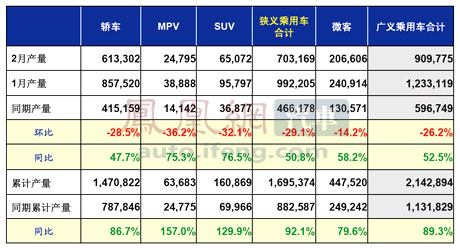

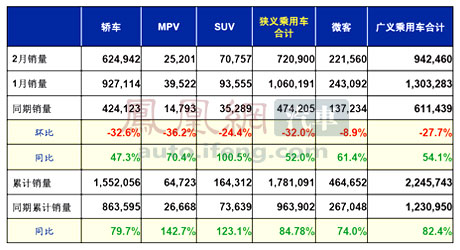

图解2010年2月乘用车销量(据乘联会统计) |

||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

2010年2月全球主要国家汽车销量状况 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2010年车价走势分析 |

|---|

|

对于目前车市出现的涨价现象,许多厂家市场人员表示,这只是短期现象,下半年车价一定会下降。一方面是厂家扩产了,供求关系会有些变化,另一方面经销商因为去年的利润相对可观,到了今年价格竞争也可能反弹,所以降价是值得期待的,而且降价的幅度完全可能大于购置税调整幅度。[详细] |

分析一:节后短期稳定 下半年价格战 |

|---|

|

下半年可能触发车市价格战 |

分析二:自主品牌和中高级车导演降价潮 |

|---|

|

多款中高级车将继续降价 |

分析三:车价上涨3月份将得到缓解 |

|---|

|

3月车市供货状况调整车价 |

汽车价格新分界线:四大价格标界车型 |

|---|

6万元:合资车入侵自主阵营

6万元:合资车入侵自主阵营

在相当长一段时间内,6万元的标签就像“三八线”一样泾渭分明地将自主品牌和合资品牌划分了两大阵营。上海通用新赛欧5.68万的起始价预示着合资企业已经着手推出更低价位的车型。[详细]

预示:政策和消费趋势开始主导车价定位

15万元:B级车跌破新门槛

15万元:B级车跌破新门槛

马自达6跌破15万元,被看作是较低端的B级车开始与A级车争夺市场,A级车与B级车之间的价格界线正逐渐模糊。上攻或下压的营销策略开始成为汽车厂家提高市场销量的办法。

[详细]

预示:销售驱动引了价格营销变革

20万元:自主品牌下注高端路线

20万元:自主品牌下注高端路线

今年上汽推出了高达19.28万元名爵MG6,各大自主品牌车企也纷纷瞄准高端,虽然面临较大的风险,但在合资品牌开始争抢入门市场的形势下,这是自主品牌为生存不得不做的一场冒险。[详细]

预示:高价格意味着车市将血拼价格战

25万元:豪车挑战亲民底线

25万元:豪车挑战亲民底线

很多人还没有注意到,现在28.8万元就可以买辆奔驰,这不是传说。豪华车将不再拘泥于高高在上的品牌形象,无论是产品还是价格都开始加速下探,变得更加亲民,个性、年轻和小排量化。

[详细]

预示:中国豪车市场成熟度与价格成反比

2010年车市发展三大预测 |

|---|

|

|

销量报道更多 |

|---|

|

相关评论更多 |

|---|

|

相关专题更多 |

|---|

|

制作:卜瑶函 刘敬妹

|

网友留言 |

|---|