7月乘用车市场运行表现

7月乘用车市场零售同比增速 27%,车市走势较强的主要原因并非新品价格的强力贡献,近期新品销量贡献不大,价格攻势也不强。车市较强是市场需求相对较强的推动,其中自主轿车表现较好。

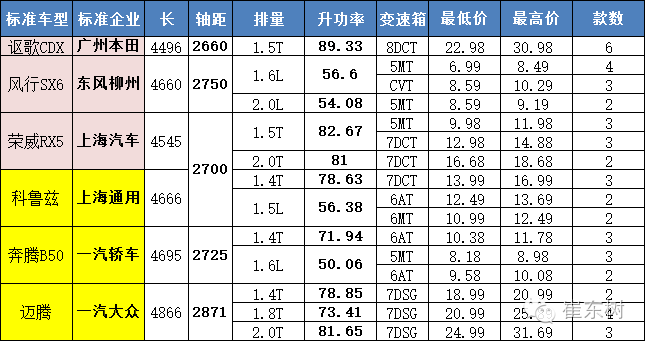

1、7月新品推出

7月车市新品是力度一般。讴歌CDX的价格稍高于本田车型,但品牌影响力稍差,市场增量缓慢。荣威RX5等车型的产品中规中矩,但高端车型价格较高,入门级车型的竞争力不足。

。

。

从价格走势看的7月的迈腾的价格下调1万的竞争力提升较大,而日系的RAV4荣放的车型的价格竞争力也有明显提升,换代改款车型的竞争力大幅提升对车市的促进较大。

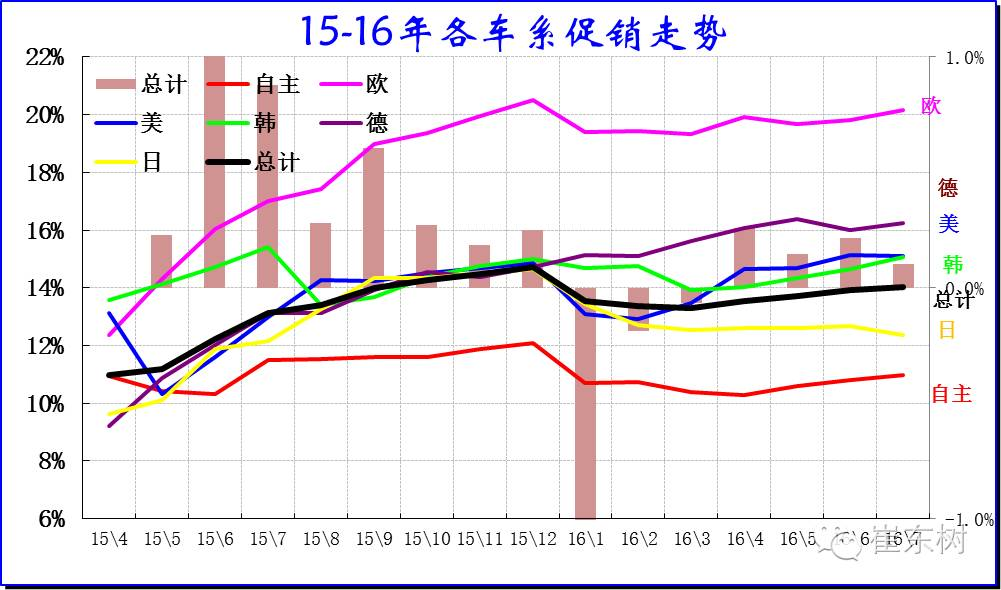

2、狭义乘用车各车系促销走势

图表16乘用车各车系促销走势

此价格是针对各自车型厂家指导价的终端变化特征。15年4-8月价格促销出现大幅上升,9-12月竞品促销增速放缓。16年1-2月促销大幅收缩0.9个百分点,16年4-7月的促销波动增长,总体幅度不大。

16年的各车系价格促销走势稍有差异,自主品牌促销逐步增大,合资的促销与新品调价组合,总体较强,7月部分车系促销相对克制。

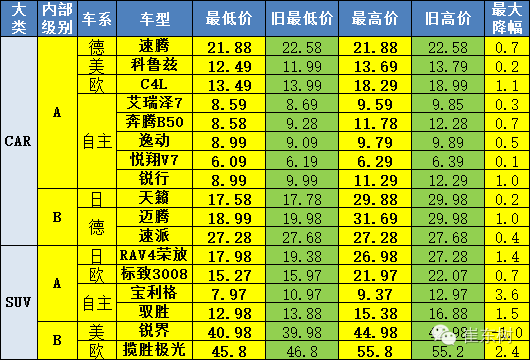

3、狭义乘用车各级别促销走势

7月的各级别促销出现一些变化,总体促销力度平稳,高级别促销增大,低端收缩较大。16年3月A00级别促销收缩较大,4月增大,7月促销回稳。A级促销增加较多,而A0级的促销也在逐步增大。节能车补贴退出的影响在价格体现,而且微型电动车销售受阻,低端轿车市场稍有恢复。

4、狭义乘用车各类别促销走势

从各车型类别的促销走势看,16年轿车促销仍是力度超强的,由于轿车价格体系相对固化,近几个月轿车主要是促销为主。SUV的价格体系较混乱,近期部分错位的车型需要合理的回归,新车推出逐步接轨轿车,老车促销与降价等走势组合,促销力度也有增长。MPV的促销增量效果一般,由于广西放假,7月促销力度相对平稳,月末稍有增大。

7月的各厂家促销变化不大,市场属于自然增长。韩系的促销力度增长较大,美系的促销相对分化,很多厂家没有强力增大促销。大众和奔驰、五菱等促销力度增长较大。

5、狭义乘用车各级别分车型国内零售表现

图表 15狭义乘用车各级别分车型表现

此表用体现的是每一个细分类别占上一层级总零售量的比重,与包含出口和库存变化的批发增长有所差异。16年7月的市场体现SUV走强趋势特征明显,轿车市场的地位处于江河日下的状态,轿车中的中高级别走势较好,低端受到多功能车分流影响较大。多功能车市场超强增长,其中近年MPV是中低端需求也有下降,A0级MPV表现逐步走弱,消费升级到A级MPV,近期新品也是在A级MPV推出较强。MPV中高端仍是不强,持续下行的趋势明显。

前期SUV则是A级火爆,随后延伸到A0级,成为高端向下延伸的特征。近期出现高端恢复的特征,7月的A0级SUV市场的需求放缓,高端SUV产销表现较强。

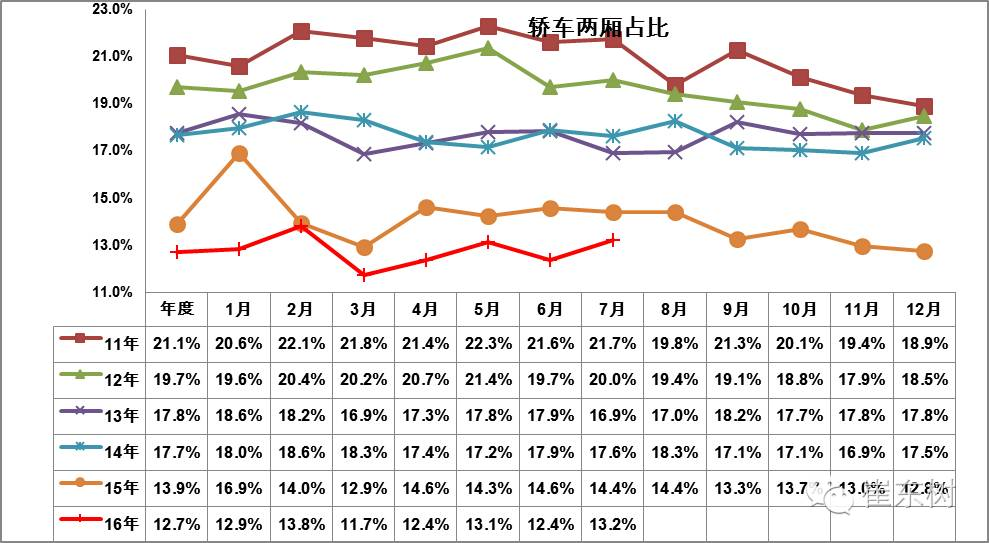

6、轿车两厢需求低迷

前几年轿车市场的两厢车型占比持续下降,14年达到17.7%,15下降到13.9%,16年是12.7%。其中的1月两厢车销售比例下降到12.8%,7月两厢比例13.2%,持续低于同期水平。这样的两厢持续下降趋势趋势体现了入门级小车的车身式样多样化趋势。小型MPV类微客的载客需求发展较快,小型SUV也是快速崛起,这都对两厢轿车的影响也是较大的。

两厢市场持续多年下滑,市场逐步呈现SUV化趋势。14年的两厢车受到大城市增长的促进,年轻人对两箱车的认同增长,部分厂家考虑对两厢车单独品类,实现独立发展,这进一步促进两厢车的走强。但近期的小SUV新品推出多,小车市场的竞争逐步激化,A0级两厢轿车表现较好,而微轿的结构性占比下降影响更大。A级两厢也受到SUV的分流影响较大,导致A级两厢份额严重下降。

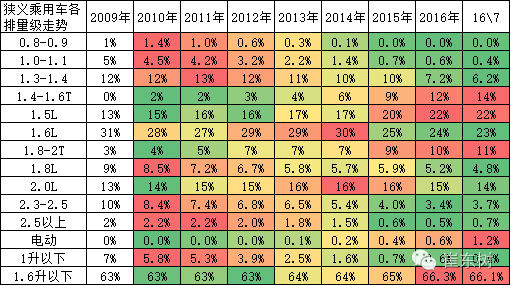

7、7月狭义乘用车排量小型化

16年7月的1.4升以下小排量萎缩局面进一步加剧,增压小排量增多。1.4升级以下车型的份额明显下降,但1.5升和2升及增压车型是同比增长较大,这也体现A级车和SUV市场火爆。同时1.6升的车型排量销量下降较快,也是合资的老款车型逐步推动1.6升转1.5升的转变。自主小排量车相对受市场萎缩冲击下滑的现状。7月的电动车销量份额0.8%,稍有增长。

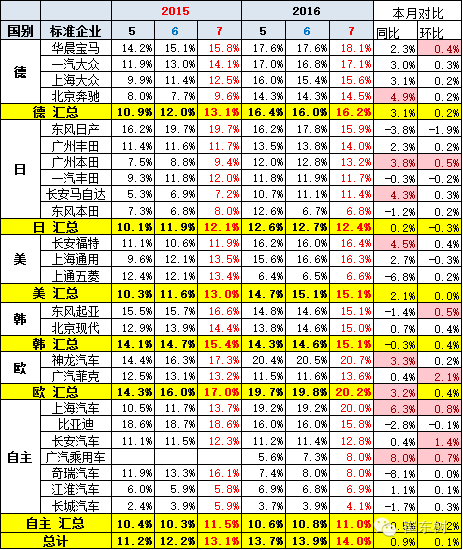

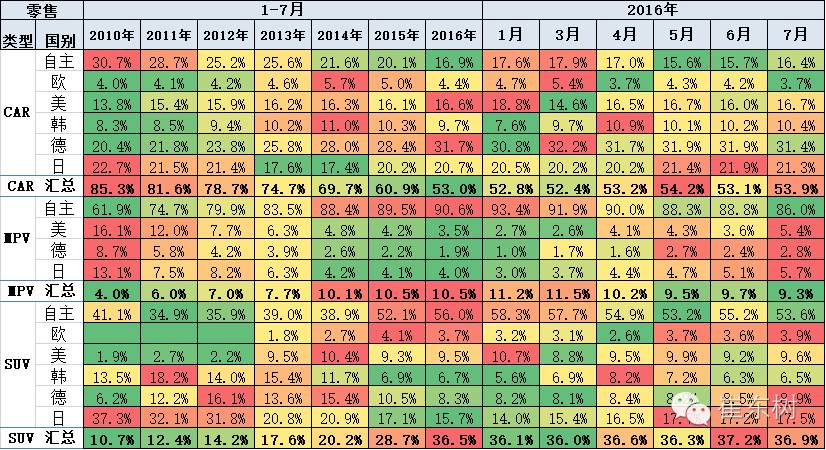

8、狭义乘用车各国别在细分市场零售表现

16年自主品牌在SUV市场获得巨大的份额增长,从53%上升到57%,而德系的SUV从10%下降到8%,这也是巨大的反差。而自主品牌在轿车市场的份额从21%下降到17%。16年7月的这种趋势延续,德系在轿车份额提升到33%的历史新高,自主轿车在7月萎缩到17%新低。日系轿车回暖态势在16年持续,高于13-15年表现, 7月日系份额持续回升。

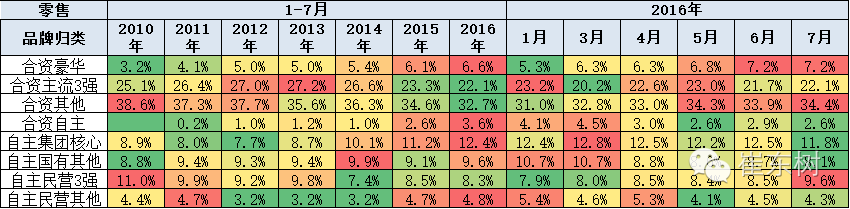

9、乘用车内部走势特征

合资主力车型15年相对14年的普遍走弱,但15年豪华车表现较强。16年的豪华车走势持续较强,份额达到7%的近期低点.7月合资日系走强。合资自主和国有自主走强在16年较突出。

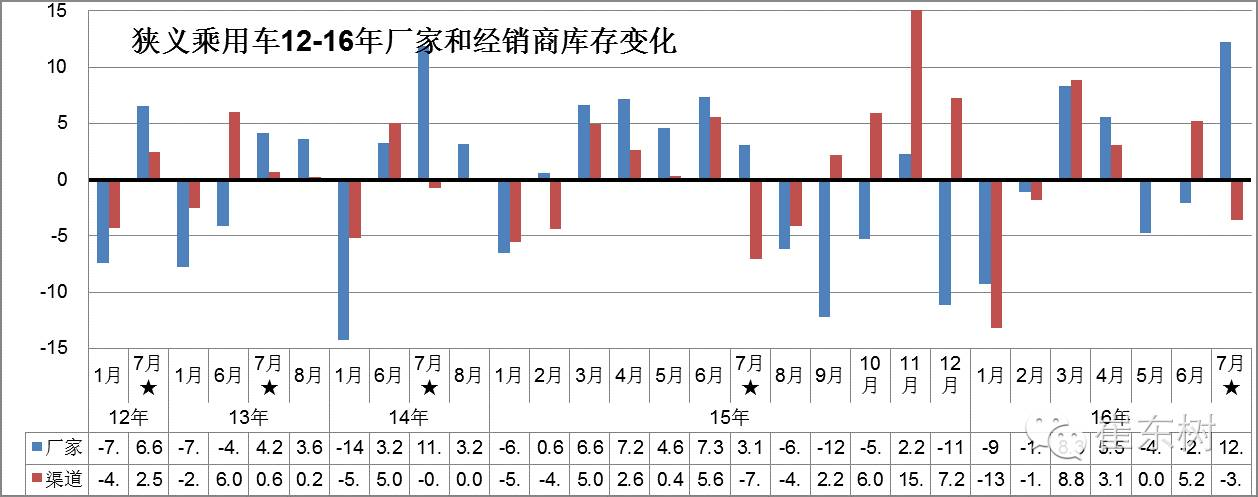

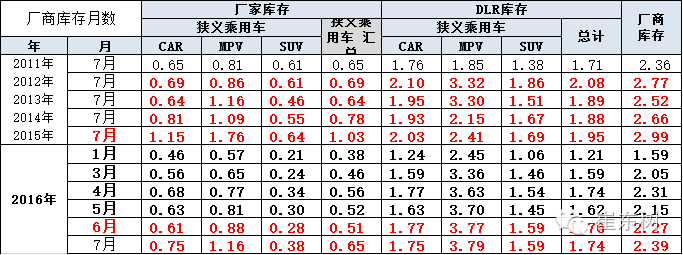

10、厂家库存大幅下降、渠道库存压力缓解

历年1月都是库存降低的局面,2月是库存的波动期,7月是涨库存阶段,今年1-2月的库存下降较大。15年的10-12月的渠道库存增长较大,16年减库存也是15年的库存短期增长较快的调整。而1-2月减库存的特征也是为3-4月增库存奠定较好基础。7月的厂家减库存库存力度较大,稍有异常。

从库存指数看,今年7月末的厂家库存达到0.65个月的销量,今年的厂家库存深度低于去年7月的正常水平。经销商库存上升至1.74个月水平,较前两年的1.9左右相对正常。7月的厂商库存合计是2.39个月,属于历年总体库存较正常的水平。因为零售较强,经销商感觉的库存压力较小。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

手机应用

凤凰网汽车&凤凰好车

.png)

大家都在看

趣图推荐

.png)