2月自主品牌乘用车表现超强

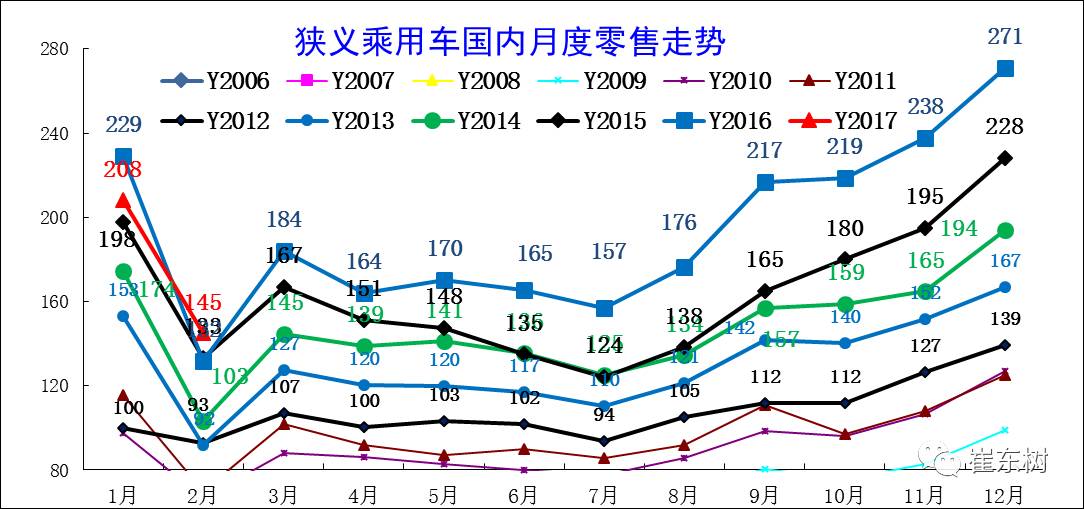

2月乘用车零售增长9.5%,加之1月的负增长9%,总体1-2月的累计零售增速仅有-2%,这是近年唯一的1-2月累计零售增速负增长的开局。2月车系走势分化较为严重,自主品牌总体表现超强,合资中的日系稍强。SUV仍旧一枝独秀,2月的热销SUV车增量促进零售提升,形成吉利、广汽乘用车、上汽乘用车等诸多自主品牌厂家的淡季低基数下的暴增新亮点。在自主SUV表现超强情况下,自主轿车也有较强表现,尤其是五菱的宝骏310、奇瑞的艾瑞泽5等轿车增量也是自主的亮点。

17年2月零售145万台,较2016年2月增12万台,而且较15年2月也没有大幅增长,体现17年市场春节因素的恢复态势。在购置税5%优惠政策退出前的强势走势基础上,2月同比12万,这样的2月起步偏低是少见的,2月低迷体现了市场透支后的恢复走势。

1-2月的零售走势偏弱主要是16年的年末市场超强增长带来的透支效应的影响时间偏长;而春节较早因素导致今年比去年少了10天的节前旺销期,形成今年节前旺销期短,节后休眠期长,综合导致1-2月累计增速偏低。

国家购置税补贴在16年底退坡后,部分厂家接力厂家补贴到春节前,节后这些小排量车型价格自然回升,也抑制节后的购买力释放。从乘联会厂家的周度市场进度看,虽然2月前三周相对1月下滑40%左右似乎较正常,但1月的春节前因透支走势偏弱理应带来2月节后显得环比稍强,但目前看恢复相对较慢。17年开局投资品种表现超强,PPI走强、PMI也处于高位,诸多经济指标偏强对车市理应带来一定促进,但从节后的车市恢复看,市场恢复较慢,节后市场观望严重。

因16年2月的车市零售负增长低基数,因此17年2月处于低基数的10%较快增长特征。

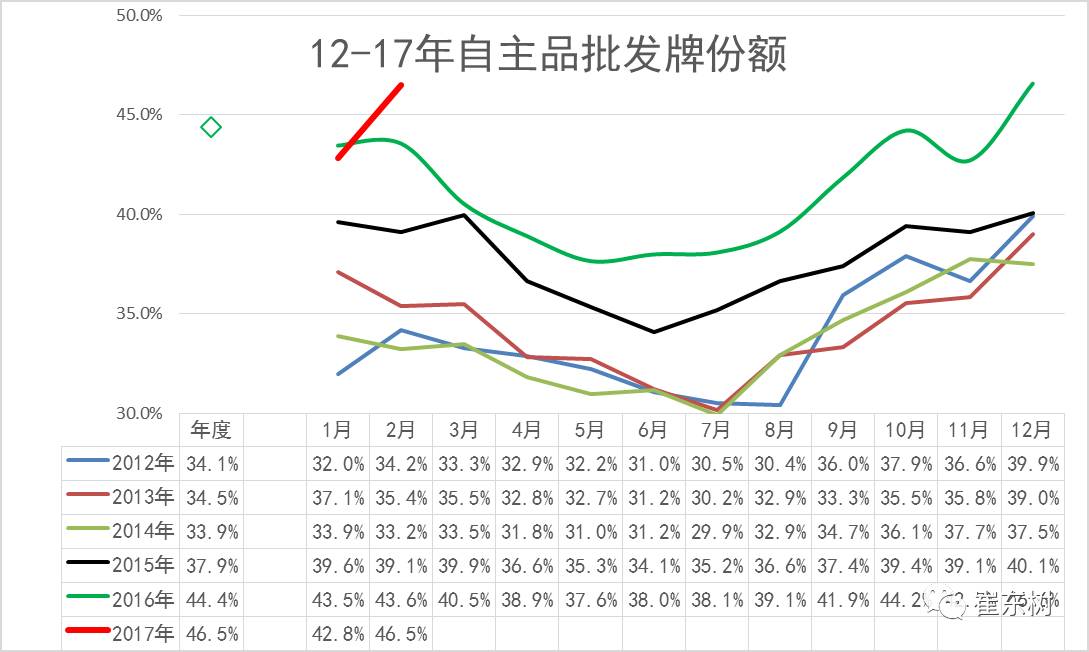

1、 自主品牌份额走势

17年自主份额高企主要也是合资的市场表现较差,商务需求和换购需求不足,自主的新购需求相对较稳,导致自主的表现借助SUV异常超强。17年2月的自主份额超强增长仍较强,2月份额达到46.5%的高点,这与12年走势类似,当时也是春节较早的特征。

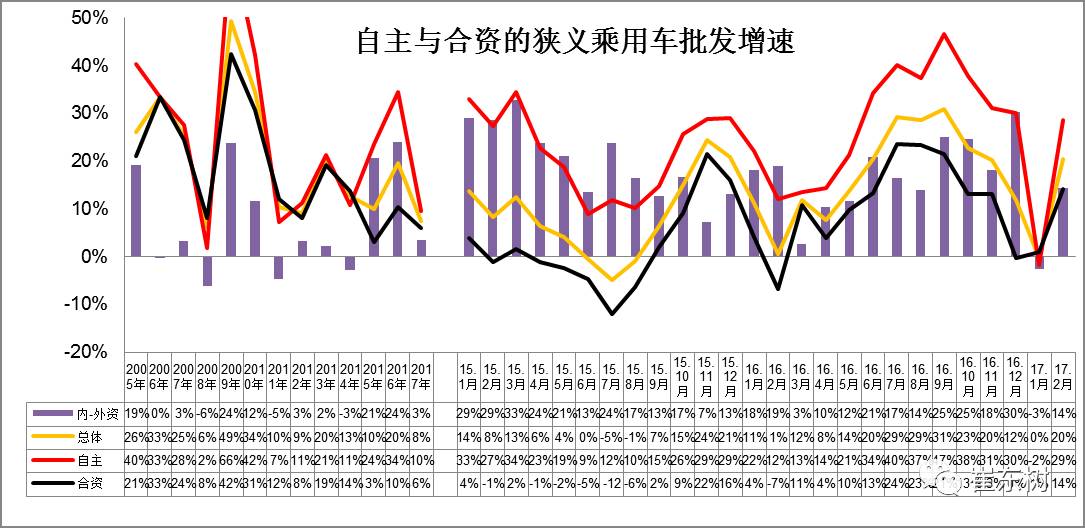

2、狭义乘用车企业增速表现

17年2月的总体车市增速恢复较快增长,自主较合资的销量增速仍强较多,17年2月的合资与自主的增速差距仍有较高的14个百分点。去年5-11月的合资逐步恢复,因此今年2月的自主增速超高于合资品牌主要是自主的市场表现较强。16年2月的合资增速极低,但今年的低基数表现仍差,体现了自主的走强。

14年2月以前是合资增速较强的特征,目前的自主较强特征尚未改变。

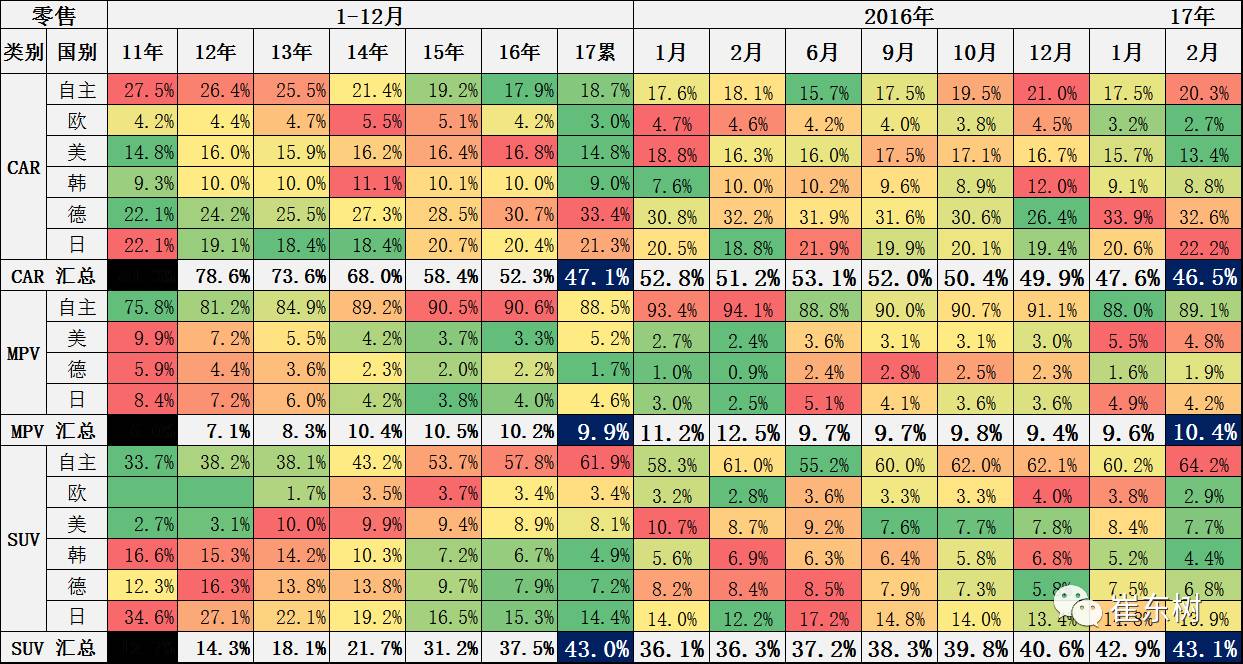

1、狭义乘用车各国别在细分市场零售表现

17年自主品牌在SUV市场获得巨大的份额增长,从58%上升到62%,而德系的SUV从10%下降到8%,这也是巨大的反差。而自主品牌在轿车市场的份额从17.9%上升到18.7%。17年2月的这种趋势仍在延续。德系在轿车份额提升到34%的历史新高,欧系轿车在2月萎缩到3.2%的低位。日系轿车回暖态势在17年持续,高于13-15年表现, 2月日系份额仍相对较强。

3、17年2月主力车企批发表现较强

17年2月的前10位主力车企的销量贡献度达到56%,弱于16年的的主力车企59%的占比表现,2月的中小企业表现较强。

17年2月的前5位增量主力车企的增量分化,合资主力增速不快,二线企业增长较好,其中自主的吉利的增长超强,长安逐步走稳,日系合资品牌的主力车企在2月的增量销量排名较好,而2月丢量较多的是合资企业。

从17年的增量贡献度看,减量的主要是二线合资车企和部分国企。17年仍是主力大车企的增量,自主的吉利和上汽、广汽表现较强。

4、主力车车型批发的表现

2月的车市销量批发增量较高,主力车型的销量贡献度不大,2月前10名主力车型的销量占比18%。较16年2月的21%下降较明显。17年的前10名主力车型中有宏光、H6和宝骏730、传祺GS4等是自主品牌。

而从增量看,2月的轿车和SUV增量表现突出,博越、风光580和哈弗H2等SUV增量表现较强。2月增量中小型轿车的宝骏310等表现较强。MPV增量表现弱于前期。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

手机应用

凤凰网汽车&凤凰好车

.png)

大家都在看

趣图推荐

.png)