2018中国车市七大猜想 SUV销量能超过轿车吗?

2018年,中国车市会发生什么变化?

经过激烈的产能扩张、产销竞争、新车大赛、配置角逐、性能比拼,2018年中国汽车市场依然将风起云涌,日新月异。主要趋势性变化将出现在以下七个方面。

一、SUV销量将有可能首次超过轿车或基本追平

随着越野车型轿车化、轿车车型多功能化趋势衍进,SUV消费风潮来势凶猛势不可挡,风潮的滞后效应和惯性将使2018年度SUV销量持续走高,而轿车销量将继续下行,城市SUV销量将在2017年首次突破1000万辆的基础上,首次超过轿车销量。

2017年全年, 中国汽车市场SUV车型销售了1025.27万辆,同比2016年增长13.32%;全年轿车累计销量1187.96万辆,同比下跌1.9%。此消彼长,SUV销量超过轿车的趋势明显,到年底,即使SUV销量不会超过轿车,也很有可能基本追平。

二、进口车价格将有所下降

有消息说,中国将从2018年开始降低汽车进口关税。虽然没有新的政策发布,但进口关税下降的政策推出很可能在2018年有实质进展。但汽车进口关税下降的幅度不会很大。

进口车关税下降,会带来进口车价格的下调。加上平行进口车政策的落实和市场操作的成熟,进口车企业的销售紧迫性增强,优惠将进一步加大。

三、乘用车总体销量将维持微增长而不会下降

2018年中国乘用车市场将继续增长,但增幅不大,依旧维持微增长态势,预计增长幅度不会超过4%,也不会低于2017年的总体增幅。

2017年.中国汽车市场乘用车销售总量为2471.83万辆,同比增长1.4%。轿车市场的下滑拉低了全年增幅,而SUV市场的增长拉动了全年销量,使全年销量维持在微增长状态。

中国乘用车产能连续三年扩张带来的产能储备,将在2018年持续释放。产能增加,库存压力大,各企业又在追加销量计划,仅吉利汽车2018年就增加超过30万辆的汽车销量计划。企业将会想方设法完成计划,优惠促销,拉动销量。这将诱使汽车消费能力缓慢释放。居民收入持续增长,三四线城市汽车消费仍处于高峰未饱和状态,仍有消费潜力可以释放。

四、自主品牌SUV替代性增强 高端车型将站稳脚跟

经过三年的市场历练,中国品牌SUV车型你追我赶万马奔腾,应对市场能力强,反应迅速、更新迭代快,外观越来越好看,配置越来越丰富,超大屏幕、超大天窗、语音控制、智能互联、涡轮增压8AT,都成了中国品牌角逐合资车型的利器,出现了在与合资品牌抗衡中占据主动的全新局面。

2017年,中国品牌SUV车型销售了621.7万辆,同比2016年(526.8万辆)增长18.01%,市场份额由58.2%增长至60.6%;合资品牌销售了403.57万辆,同比2016年(337.9万辆)增长19.43%,市场份额由41.8%下降至39.4%。

2018年,随着中国品牌新车推出节奏的加快、科技配置的提升和售价的持平,中国品牌SUV快速增长、销量和增幅超过合资SUV的势头,还将延续。当然,这显然是以中国品牌轿车研发投入的减少和轿车市场的萎缩为代价的。

五、跨企业合作将会有实质性进展 可能有汽车企业破产倒闭或被收购兼并

未来,中国汽车制造格局将是几个庞大的企业集团为主打,兼并其它体量小、发展慢、创新能力不强、前景不好的企业,最终形成五六家有实力的跨国汽车集团。但这需要5年甚至10年的漫长的时间过程。

兼并重组推进不易,但跨企业联合可以先行一步。2017年一汽、长安和东风三大集团已经达成了合作协议。2018年,这些协议将逐渐付诸实施。尽管有的意向可操作性不强,但合作的实质性执行应该有些进展。至少在共享零部件供应商、共享研发体系等方面,可以迅速进入实质操作阶段。

中国汽车企业年产量不足百辆的企业仍为数不少;年产量不足5000辆的就更多达数十家。微增长趋势下,中国品牌汽车企业将出现销量大增和销量锐减的两极分化,这将加大市场淘汰的力度。很快便会有一些企业面临被淘汰的残酷局面。

在充分合作的基础上,三大集团重组为一个集团,也无不可。其它由上汽、广汽、吉利主导的兼并或者收购,将江淮、奇瑞率先并购,也可以将零星散乱的汽车企业收归旗下,形成集中的生产研发体系,构筑科学合理的汽车产业布局。

汽车业应该有一个跨所有制的兼并重组。打个比方,应该鼓励吉利并购奇瑞江淮或者东南汽车。假以时日,只要竞争充分,压力陡增,融资无望,一些竞争乏力的企业,就会主动寻求出路。

为提升竞争力,提高集中度,中国汽车制造研发格局,真的需要来一个快速的、本质的改变了。期许一年一小变,三年一大变,实不为过。

但这需要多年市场竞争自然淘汰的压力和企业寻求再生动力的推进和行业主管部门的引导。

只是2018年,这方面不会有产业结构的根本性改变。

六、新能源车群雄并起 鱼龙混杂 中小企业成败难料

日益紧迫的新能源汽车销量规划的实现和数以百亿计的财政预算补贴,让近年新能源汽车制造企业快速增长,很多中小企业如雨后春笋,低端电动车、组装电动车纷纷上市销售,引发新能源企业的创业竞争。到2017年底,中国新能源汽车企业已经超过200家。这是旷世未有的盛况。于是,新能源产业和传统能源车一样,回归了散乱差的没有集中度的状态。

比亚迪等新能源先导性企业凭借稳定的产品性能开拓了一部分市场,让新能源车认可度上升,但造车新势力的加入,让产品良莠不齐,让新能源车信誉透支,续航里程数据不实,产品稳定性差,这将使先导企业和骨干企业的新能源车型未来的推广受到影响。

即便夸大宣传、低价推广,一些新能源企业也将在残酷的淘汰中黯然退场。

很多企业仅仅召开了一个品牌发布会之后就悄无声息。

更多企业融资困难,成败难料。

多年以后,预计将有90%的新能源汽车企业被市场淘汰。

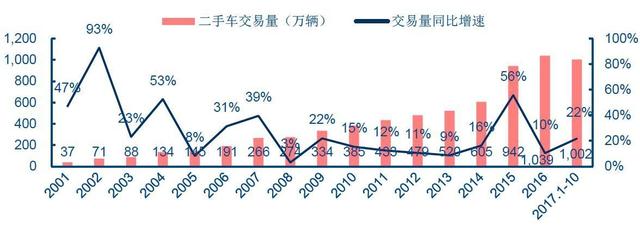

七、随着换车高峰的到来 二手车销量将快速增长

目前美国、 德国、 瑞士、 日本二手车的销售分别是新车销售的3.5倍、2倍、2倍、1.4倍,其中美国旧车利润占利润总额的 45%。与发达国家相比,中国二手车销量少得可怜,2017年1-11月全国二手车累计销售1117万辆,同比增长19.97%,但不到新车销量的50%,未来二手车消费潜力巨大,销量提升的空间很大。

2009年,中国汽车销量首次突破2000万辆。时过9年,今年应该是这2000万辆新车中大部分车型集中换车的高峰期。按照前三年二手车市场增长的幅度,到2018年,二手车增长应创新高。

中国二手车市场交易量少,原因是多方面的。主要原因是信誉度不高,二手车车况不真实或即使真实也不足信;监督检测评估信誉度不高工作不到位;首次购车多为低端车型,残值率低,车价不实;车况好的高端车型车源少,车价高。随着二手车监督检测机制的成熟,车型价格的沉淀和车型资源的增加,2018年的二手车市场真能火上一回。

2018年,新车好车更多,选择余地更大。车市之精彩,值得期待。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

手机应用

凤凰网汽车&凤凰好车

.png)

大家都在看

趣图推荐

.png)