放开汽车合资股比:万邦来朝,是一种历史自信|聚焦

原标题:放开汽车合资股比:万邦来朝,是一种历史自信|聚焦

欢迎点击上方蓝字车聚网,关注我们。

更真实、更独立、更开放 丨 www.autoju.com

引言 | 梦回唐朝?

念念不忘,终有回响。近日发改委表示:5年过渡期后,汽车行业将全部取消限制。

当中大背景是,我国在加入WTO时,向世贸申请了15年保护期,承诺向市场经济转变,同时降低关税。这是中国要想获得完全市场经济地位的重要条件之一。

2015年7月后,理论上保护期已结束。这个时间点前后放开股比,一定程度上属于水到渠成的结果。

1政策解读

▎ 2018年取消专用车、新能源汽车外资股比限制;

“先从专用车/新能源车放开,就是先从实力强的一侧开始改革。”一位市场分析人士告诉车聚君。“整个开放顺序,可看成是中国汽车行业各个细分市场由强到弱的一个排序。”

2017年我国专用车产量160万辆,同比增长38.7%;而同期,我国整个汽车市场产量2812万辆,同比增长仅3.2%。这说明:

▎专用车只占汽车市场的9.2%,比重较小,且增速较快,实力较强。

▎该市场主要由中集集团、一汽、解放、东风、重汽等国有大型企业把持,外资一直处于竞争劣势。

因此,即使放开股比限制,也不会对专用车市场格局产生重大影响。

大家更关心的,可能是新能源汽车股比问题。

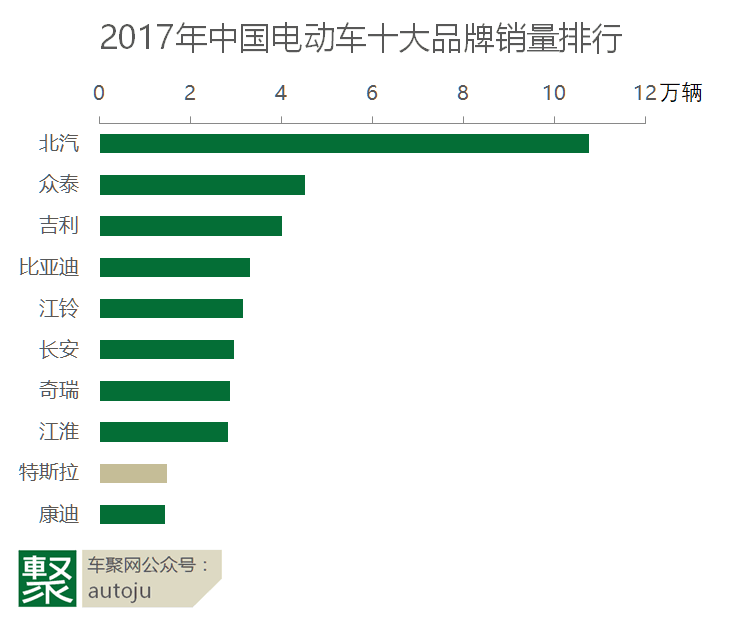

以2017年国内纯电动车销量看,排名前10的品牌仅有特斯拉一家外资品牌,位列第9,其余都是自主品牌。前10名电动车品牌的市占率为83%,特斯拉仅占3.3%,可见自主力量的主导位置坚固。

另外看到国内的新纯电动车型,其性能并不逊色,例如荣威MARVEL X百公里加速仅4秒,蔚来ES8的是4.37秒,再结合上售价、售后渠道、对国内用户的理解等优势,自主品牌已经为更剧烈的竞争做好准备。

100家新势力企业,各个神通广大,即使存活率10%,也会有10家胜出者。这些大浪淘沙的幸运者经过市场洗礼后,更能成为外资的有力抗击者。

战火同样蔓延至了国外,如比亚迪纯电动大巴早已销往美国、日本、欧洲,在英国纯电动大巴市场就占到50%以上市场份额,比亚迪还加速了海外建厂的步伐。

吉利则在2014年收购英国Emerald Automotiv电动车公司,将其技术引入到此前收购的伦敦出租车公司,打造纯电动及混合动力出租车。这般做法还将复制于去年收购的莲花,吉利已将国产莲花电动车项目提上日程。

此外,在核心的电池供应方面,戴姆勒采购主管本月初表示,已和宁德时代签订合同,后者得以纳入到供应体系内。

在产品、资本和技术方面,自主品牌已经卯足劲发动攻势。

▎2020年取消商用车外资股比限制;

2017年国内商用车销量416万,同比增长13.8%,其中自主占402万,达96.6%,合资仅有3.4%。另外,在82家商用车企业里,合资企业数量不超过10家。

中国商用车商会秘书长钟渭平还说到,400多万辆销量里,有40万辆是出口到海外,商用车进出口量的比例为1∶10,远高于乘用车的1∶0.7。这说明:

▎商用车领域同样为国内品牌作主导,且比起乘用车有更大的出口比例,实力可见一斑,即便放开股比也不见得会造成冲击。

▎在B2B交易里,企业主更着眼于成本和功能,而商用车属于生产资料,毋需太多迭代功能,所以自主产品的“物美价廉”正符合了需要。再者,国内企业对法规的理解更有适用性。

法规要求,自2014年9月起,货车必须安装ABS系统。同时,国内也在收紧排放政策和载重标准。

合资品牌为符合标准,安装ABS系统、实现EGR技术控制排放,以及履行限载最大数,但导致了在成本方面无法讨好客户。反之部分国内企业曝出了采购假ABS、拆卸EGR设备和超载等事件,值得社会深思。

▎2022年取消乘用车外资股比限制,同时取消合资企业不超过两家的限制;

联想到江淮大众和放开新能源市场限制,“取消不超过两家合资企业”的做法,也是为了未来发展新能源市场。

更大学问,来自取消乘用车外资股比限制。

为什么要放开:

▎“入世”要求,如上文提到的。

▎外部因素刺激。

大众在前几年一直施压一汽及有关部门,要求增持股份,当中除了利益分配问题,还涉及到大众财务报表的合并统计。

按《德国股份法》规定,需要对控股公司持有超过50%以上才能合并报表。如果大众没能实现,意味着其不能形成更可观的财务数额,资本运作亦因此受到掣肘。

▎“特斯拉们”希望在国内独资建厂。

有一个前提是,中国供应商越来越深入至全球整车制造链。现与特斯拉合作的A股上市公司,数量达10多家,包括了均胜电子、世纪星源、万丰奥威等。外资品牌希望在国内建厂,目的是要控制成本、加快量产速度。

就在5月14日周一,早前马斯克吵吵嚷嚷在上海建厂的“闹剧”,在经过一段波折后,终于迎来了圆满的答案,官方正式公布特斯拉落户上海浦东新区的消息。

特斯拉(上海)有限公司,于5月10日获上海浦东新区当局核发的营业执照,注册资本1亿元,股东为特斯拉汽车香港有限公司。

改革,确实在加速推进和落实当中。

为什么能放开:

一句话概括,时代变了。

▎原来在“三大件层面”,国内汽车工业需要以市场换技术。即便到了2012年,一汽集团涉嫌抄袭大众发动机与变速箱技术的事件仍历历在目。

但如今奇瑞、长城、吉利等,无一不是采用自主研发的发动机,且自动变速箱作为中国品牌最后一个堡垒,近年来也通过双离合成功攻克,为自身谋得了更大自主空间。

回顾那时大众DSG变速箱车型故障率高达15%,严重情况有在高速上动力中断、因DSG故障致人死亡等。

反观现在国内自主研发的DCT应用情况,消费者满意度远高于2013年大众的水平,代表有领克和沃尔沃共同研发的7DCT湿式变速箱、上汽和通用合作研发7DCT变速箱、WEY自主研发7DCT湿式变速箱等。

自主品牌从过去的乞求者变成了共谋者,甚至是挑战者。

突破技术限制后,紧接着又开始进入纯电动车轨道,电机时代抹去了传统厂商在动力总成的优势,给予国内品牌换道超车机会。

另一项“超车”,是人机交互。荣威的斑马、吉利的GKUI识别速度快且准确,还能识别出多种方言。蔚来的则增加了车内摄像头,不但能自拍,还支持远程监视快递员,实现「远程代收」服务。这些紧贴国内消费者需求的功能,是外资无法比拟的。

▎除去技术原因,自主品牌认同感和市场份额上升是重要因素。

2012年,华晨中国发布中期财报,其中98.3%利润来源于合资板块的华晨宝马。

此现象,是其时多数自主品牌的发展缩影。

但也是从那时开始,国内品牌开始抬头,例如长城推出了后来雄踞SUV销冠达数年之久的哈弗H6,带动其它自主品牌着力SUV市场,从而实现高速增长。

如今,自主品牌乘用车市场份额已从2012年的32.2%,增长至2017年的43.9%,其中WEY、领克、吉利等品牌,主销产品价格已升至17万左右。据4月最新乘用车企业销量排名,吉利已跃升至第4名,大有和丰田、本田等分庭抗礼之势。

▎随着中国力量的蓬勃,市场开始步入泛品牌时代。

新造车势力无疑是一部分,另外从低、中、高端3个市场维度的格局来看,可以发现掌握着群众基层的上汽通用五菱,由上汽掌握50.1%股份,通用只占44%。

中端除了吉利、荣威、长城等,还诞生出WEY和领克两个新兴品牌。高端则有吉利入股奔驰,成为后者最大股东。

这是自主品牌集体爆发的节点,任何一端都能看到它们的主导权。换句话说,这是自主品牌重新定义市场的时候了。

▎撇去宏观层面,单纯看双方签订的合资合同,多数到期时间是在2030年左右,如今开始提出放开股比,这何尝不是一种顺水推舟的谈判技巧呢?

2放开后,影响几何?

有声音指,外资可借此进一步收购股份来扩大话语权,甚至独资建厂,中方则有可能成为被抛弃的一方。

此话实际包括两个层面:

▎假如外方取得控制权后,是否对于中方只有害处?

▎中方角色的重要性几何,是否可以被弃之不理?

答案显然是否定的。

外资独资建厂,表面上与中方没有任何关系,但其在华团队不乏中国人,这些人才在学习了外资的管理、供应链合作等方面后,这些经验都将成为宝贵的无形资产。等某天他们创业,或转投自主品牌后,这时经验就派上用场了。

假如外资拥有合资公司超过50%的股份,掌握了话语权,甚至空降CEO来入主,但这毕竟是在国内市场经营,讲究的是对本土化和本地用户的理解,中方声音始终不能被忽略。

失败例子不乏传统大品牌,例如福特提出的“一个福特”,收缩资源、由美国方面作主导,较少提供针对国内需要的车型,导致越发失去市场后劲。

另外,解除限制意味着放松保护,这必然将增加市场竞争,使过去的系统风险转化为市场风险、从合作伙伴演变为竞争对手,自主和外方之间的管理风险同样突出。

一旦风险不可抑制,后路大概就是“取消不超过两家合资企业的限制”,例如福特和众泰的联姻,实际相当于是二婚了。

针对新能源汽车发展而言,这在一定程度上属于新一轮的“市场换技术”。

不过,如今发展背景已不同于过去。

众泰规模虽小,但在新能源方面走得较前,例如它是国内第一个获得纯电动乘用车国家生产许可的整车企业、中国第一个实现纯电动车批量试运营的整车企业等。按2018年一季度市场数据看,增长最快的新能源品牌就是众泰,营收达54.5亿元,同比暴涨917%。

再者,中方更能了解国内市场需求和政策,从新能源补贴到双积分,乃至新出行服务。福特和众泰,先后成立新能源汽车和智能出行合资公司,目的正在于此。

还有一项隐性福利,是政策性保护。如果没有一汽,大众在DSG事件中的表现,按法规可吊销其营业资质;如果没有上汽,通用在2016年收到的反垄断罚单不止是2亿。

除去这些道不清的关系,随着中国品牌力量的逐步强大,外方也会就此主动求婚,例如近日宁德时代先后获得戴姆勒和日产的订单合同。

当然,在看到国内品牌崛起的同时,我们也该保持理性,认识到自身不足,例如自动驾驶技术和特斯拉的差距、底盘调校的成熟度,还有在前瞻技术的开发和应用上,像FCV,通用、丰田、本田等早在上世纪开始研究,丰田MIRAI还要在2020年,挑战年销量3万辆,而我们才刚刚起步。

人间正道是沧桑。

车聚小结

以前外资进入中国市场,是以掠夺者身份。今天很可能成为合亲者,未来不排除有进贡者出现。当中一个关键点是:你是否足够强大和开放?大唐“万邦来朝”的盛况,或许会出现在未来的中国汽车市场。

放开汽车产业限制,不只关乎国内市场,我们在打开门迎客的同时,也是在为自身走出去创造条件。广汽集团明确传祺将于2019年下半年入美、领克01插电混动于2020年在欧开售、2021年WEY将进军北美……

开放的是安全的,开放也是相互的。引入外国汽车品牌快30年了,我们也该出去串串门了。

欢迎加入车聚网读者微信群:请先添加微信号autoju1,并注明“我要入群”,之后我们将拉您入群,或加入QQ群:383683141。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)