2018中国汽车经销商集团TOP200竞争力指数正式发布

中国车市进入新常态,经销商集团转型之路如何走?

文▍Zoe

5月10日,由AutoLab、每日汽车观察、同济经管、海略咨询联合出品的2018年度《中国汽车经销商集团TOP200竞争力指数》(以下简称”TOP200竞争力指数“)正式发布。

从2015年至今“中国汽车经销商集团TOP200竞争力指数“,通过大数据的方法,依托同济经管学院的扎实科研底蕴以及海略咨询的长期汽车行业洞察,凭借真实、全面和客观的数据结构,为我国汽车厂商、汽车经销商集团、行业专家、金融机构、汽车媒体以及消费者提供了极具意义的参考价值和数据支撑。

根据2018年度“中国汽车经销商集团TOP200竞争力指数”显示,随着中国汽车市场进入新常态,经销商集团也已经开启全面深化转型。在转型道路上,TOP200经销商集团不断稳固自身优势,持续深化互联网+转型,综合竞争力指数基本保持稳定。与此同时,经销商集团领军企业实力进一步强化,百亿以上集团数与上年持平为52家,两百亿集团数量从17家增加到18家。

中国汽车经销商集团TOP200竞争力指数研究已经进入第四个年头。这项研究显示,2018中国汽车经销商集团TOP200综合竞争力指数为608.51,比2017年度有所微涨。其中:综合竞争力高分区(700以上)集团有35家,较2017年增加3家;但综合竞争力低分区(500以下)集团有6家,较2017年增加4家。

2018“TOP200竞争力指数”以汽车经销商集团竞争力为研究对象,全面覆盖了经销商集团的销售能力、服务能力、管理能力、网络能力以及创新能力。从研究范围来看,TOP200竞争力指数仅研究经销商集团的乘用车业务单元,不包括乘用车之外的业务(如商用车等);从数据时间来看,2018年度的竞争力指数中,数据涉及的时间为经销商集团2017年的业绩表现;从样本数量来看,从海略经销商集团数据库中选取前200家代表性经销商集团,作为竞争力指数的研究样本。

2018年”TOP200竞争力指数”的研究显示,从2017年到2018年,中国汽车经销商集团主要表现为以下几大趋势:

第一:汽车新零售启动试水,融资租赁模式开启布局

通过“TOP200竞争力指数”的销售能力维度来看,2018年度TOP200销售能力指数达到564.77,比2017年下降5.85%,降幅明显。

回顾2017年整体汽车流通市场,最大看点之一在于以轻资产、高效率、线上线下相结合为特性的汽车新零售开始启动试水。特别是以弹个车为代表的直租模式驱动汽车零售新模式转型,2017年中国整体汽车融资租赁业务整体渗透率为仅为3.2%,和美国接近30%左右的渗透率相比相差甚远,但也从侧面开始推动中国汽车经销商集团融资租赁业务深化布局,像广汇集团、永达融资租赁也开始持续深化产品创新。

从上市经销商集团的2017年业绩预测报告来看,多数经销商集团的盈利均有大幅增长。业绩增长的原因除新车销量增长外,还与汽车增值业务的完善及汽车金融方面的业务布局有关。

随着汽车市场销量增速的逐步放缓,单纯新车销售的毛利也在逐步下降。在此情况之下,经销商集团顺势抓住“以旧换新”市场,利用汽车金融杠杆发展二手车业务,既是传统经销商集团的盈利点,也是其需要迈出的转型步骤。与不确定因素较多且回报周期较长的重资产投入相比,以轻资产运营的汽车新零售自然会更受资本市场的青睐。但在未来的市场竞争中,全生命周期的用户价值挖掘能力将成为传统经销商集团在竞争中顺利生存发展的关键。

第二:线上线下融合转型,全面提升用户体验迫在眉睫

随着汽车产业与互联网、人工智能等技术的不断渗透融合,不仅在品牌曝光、线索收集、销售转化得到深度应用,还在保客回厂提升、增值业务销售、服务预约等环节也开启全面应用。线上平台对经销商集团而言,已不仅仅是线上交易平台,还具有强大的营销价值、媒介价值、数据价值和服务价值。

从“TOP200竞争力指数”的服务能力维度看,2018年TOP200服务能力指数达到628.99,比2017年度增加4.27%。随着国家对售后市场的政策逐步放开,服务能力已经越来越受到经销商集团和厂家的关注。经销商集团在打造线下门店的同时,进一步加大与线上平台(APP、微信、专业网站等)的融合,目标实现全方位的服务能力。

近年来,一系列汽车电商平台的受挫,究其原因主要是盈利模式不清晰,只依靠导流很难真正实现有效盈利,只有涵盖新车销售、保险、金融、售后服务等产业链闭环才能真正具备盈利能力。以往的打法是低价销售、特卖等,提升品牌知名度,下一步就是要真正做到线上线下深度融合才能实现盈利。

部分汽车经销商集团正在开始进行全方位建立用户触点,开展基于客户全生命周期价值的服务提升,比如部分TOP200经销商集团和众调科技的汽车大数据认知商务驱动的业务战略合作就是要重点解决这个行业痛点,所以如何把线上的大数据优势和线下的体验和服务优势相融合,也是现阶段汽车经销商集团关注的重点。

第三:衍生业务创新深化,盈利提升推动增长

2018年TOP200创新能力指数达到607.03,比2017年度提升2.34%。汽车经销商集团的创新能力大幅提高,主要是为了应对当前的市场环境,面对传统业务的发展瓶颈,积极思考传统业务的突破口时,还大力加强衍生业务和渠道模式等的创新发展、从而推动集团实现转型。

不难发现以金融、保险、延保及二手车等为主的衍生业务对新车综合毛利率的增长贡献度正在逐年提升。但与美国等成熟汽车市场相比,仍存在差距,衍生业务的后续发展潜力巨大;从毛利结构来看,衍生业务的毛利占比由2014年的9.1%提升至2017的21.7%,衍生业务的盈利空间及盈利能力持续提高。

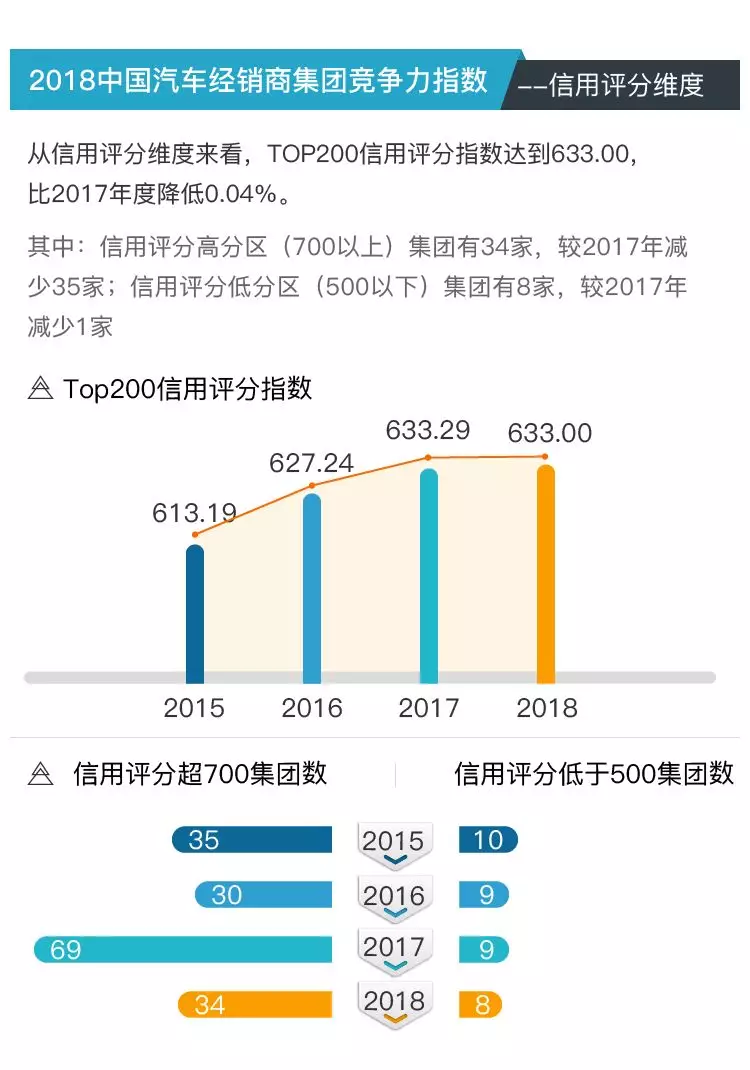

从信用维度来看,2018年TOP200信用评分指数达到633.00,比2017年度降低0.04%。TOP200集团的信用评分指数保持上升态势,其中105家集团信用评分上升,占TOP200集团比例过半。主要是TOP200集团通过能力提升,企业经营的精益管控,业务产品精细化发展等创新手段与方法,促进企业健康发展。

很多经销商集团正在开发推出更加丰富的自主汽车延保产品,并结合保险费率改革,推出玻璃、漆面等保修服务。同时,随着购车群体的年轻化、消费方式的转变,消费者对于贷款购车的刚性需求不断加大,这也刺激汽车厂商更加积极地推动汽车金融衍生业务。由此可见,在这样的大背景下,一方面丰富了衍生业务产品种类,另一方面提升了衍生业务渗透率,进一步锁定了客户。

第四:豪华品牌网络规模持续扩大,头部集团深化布局

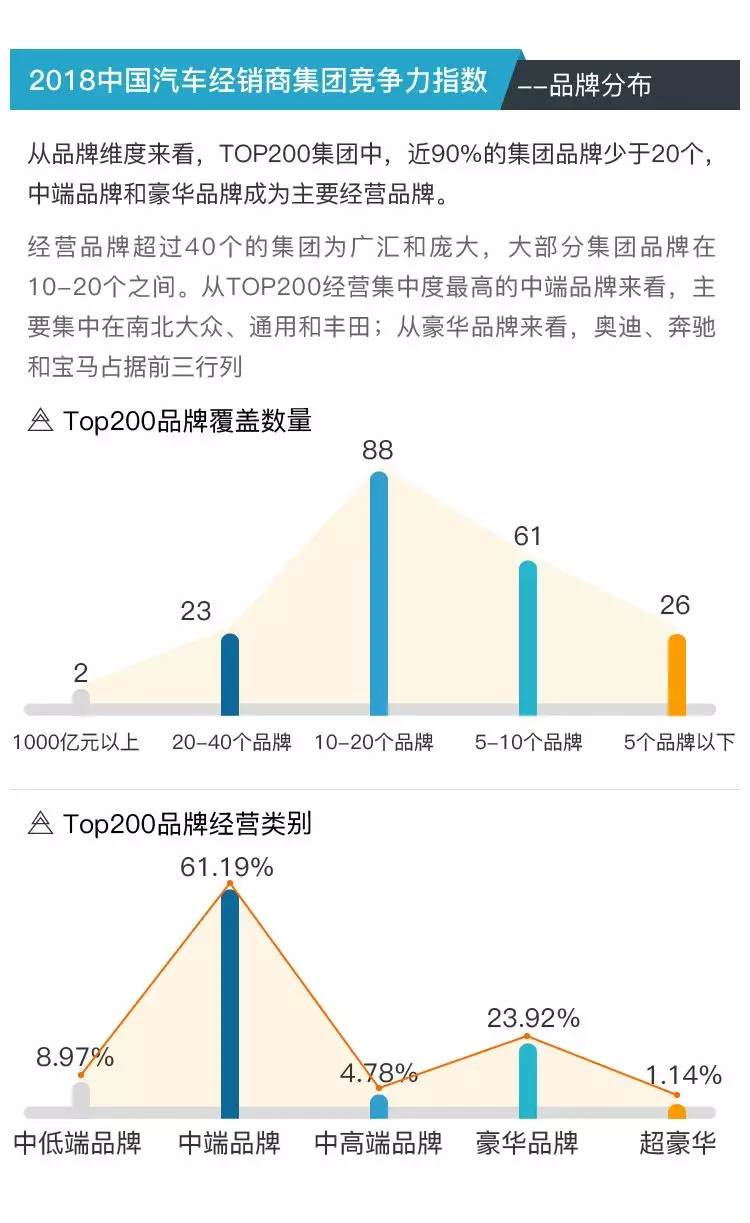

从品牌维度来看,TOP200集团中,近90%的集团品牌少于20个,中端品牌和豪华品牌成为主要经营品牌。经营品牌超过40个的集团为广汇和庞大,大部分集团品牌在10-20个之间。从TOP200经营集中度最高的中端品牌来看,主要集中在南北大众、通用和丰田;从豪华品牌来看,奥迪、奔驰和宝马占据前三行列。

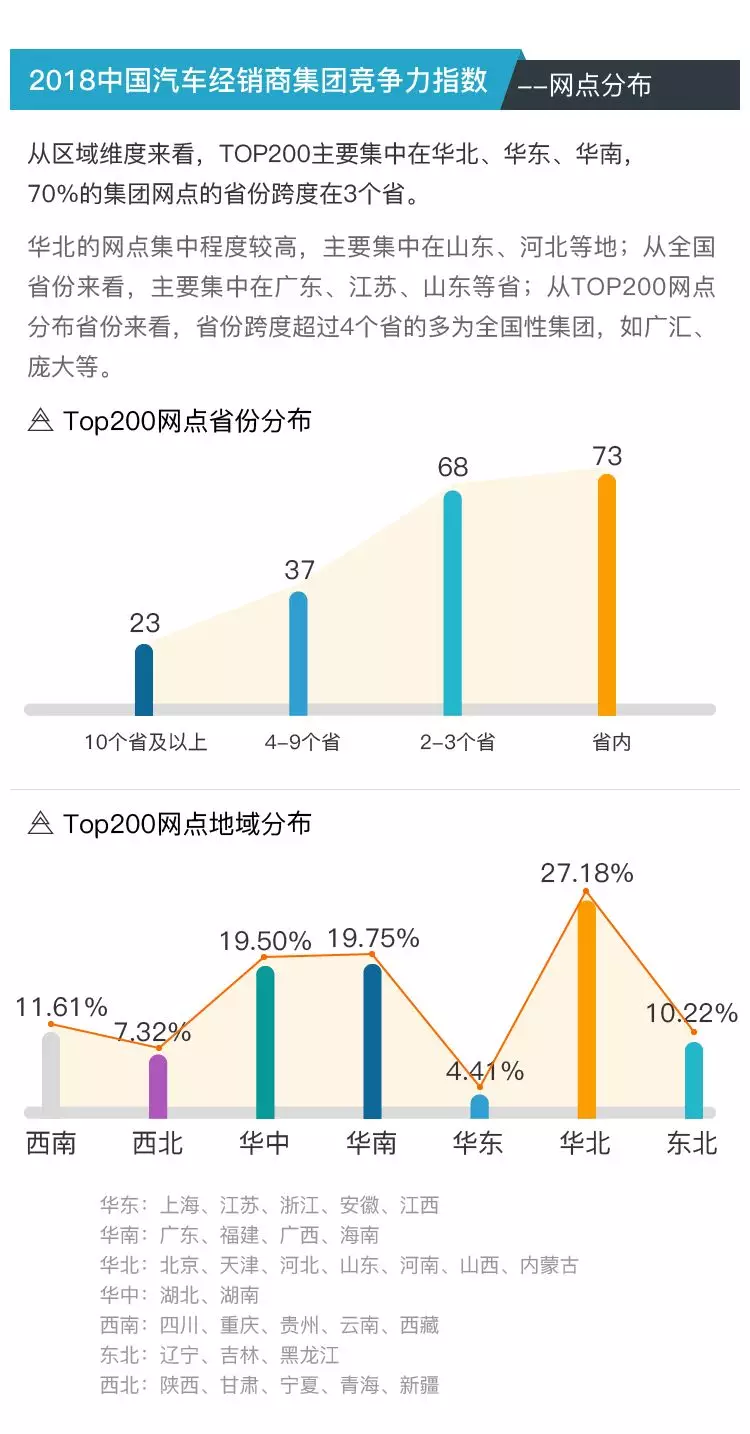

从网络能力维度来看,2018年TOP200网络能力指数达到623.07,比2017年度增加3.82%。2017年,经销商集团的网络拓展主要以并购为主,新建网点的步伐有所放缓。经销商的关注度集中于现有网络的能力提升,以及二级网络的覆盖。通过轻投资,降低集团的风险,提升抗风险能力。

而作为头部的经销商集团除了延续并购整合的发展战略,在原有4S店基础上进一步拓展超豪华、豪华及中高端品牌经营网点,并规划在中西部以及二至四线城市的深化布局,同时重点强化超豪华、豪华车辆的综合服务,强化盈利水平,以此应对个别品牌市场利润下降的冲击。

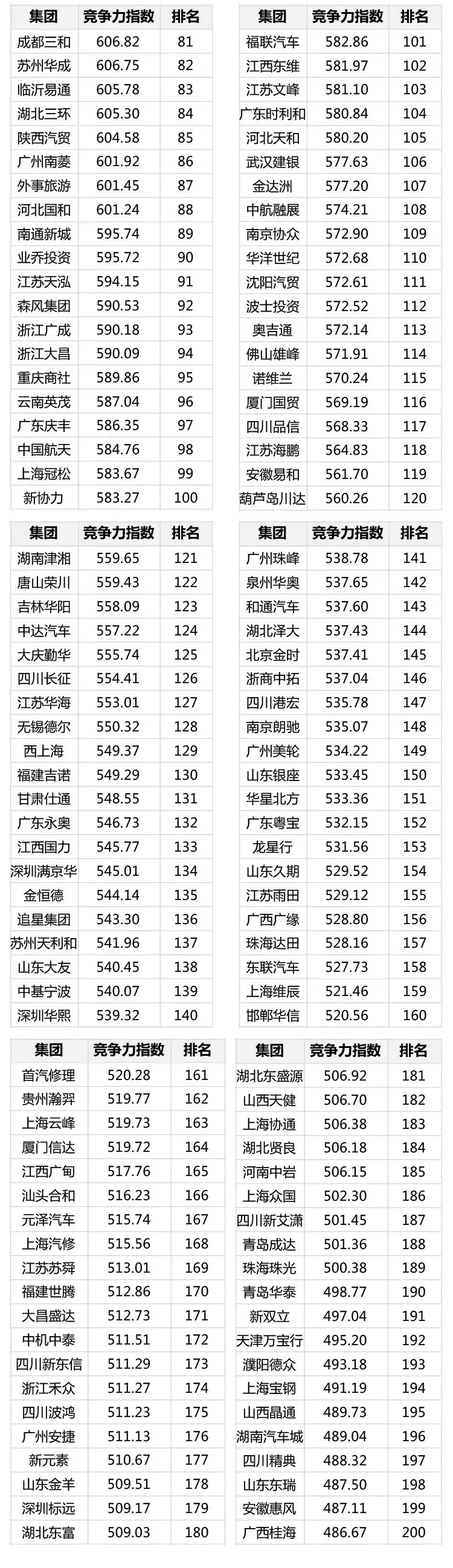

详细排名,见附表

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)