跨界造车启示录!

原标题:跨界造车启示录!

经济行业十年有一个周期,身处其中的汽车行业,每隔十年同样有一个轮回。在上一个十年,一批民营实业大规模跨界进军汽车业,而其中的大部分已成了先烈。

现如今,这场开始于2014年的新造车运动,与十年前何其相似?实业中大量的民间资本涌入汽车行业,如星火燎原一般,市场的高涨程度不输当年。然而,究竟是高涨还是膨胀?从近期在银隆身上发生的一系列事情,我们可以窥得一二。

童济仁汽车评论 编辑丨张传宇

制造业跨界造车,并不是什么新鲜事了。而近期南京银隆新能源一期项目被查封又解封的消息,揭开了这个庞大帝国坍塌的一角。

在2016年底董明珠入股成为“二当家”以后,银隆新能源就被董明珠等人澎湃的跨界造车欲望裹挟着一路狂奔。在资本、市场、政策多方力量夹缝生存的新能源车企,已经脱离了原本发展的轨道,后续将如何发展,值得汽车行业深思。

▎膨胀的“造车梦”

银隆新能源是国内专注于发展钛电池技术的车企之一。2012及2013这两年时间,银隆新能源通过收购珠海广通客车、石家庄中博汽车,切入了整车研发、生产及销售领域。

银隆的意图,是以主要产品钛酸锂电池研发、销售为核心,配合整车开发、储能产品销售等下游业务,构建一个新能源闭合式循环产业链。

2015年完成首轮融资后,银隆新能源已经累计布局了11大生产基地,总投资额超过1000亿元。这11大生产基地分布遍布在华东、华北、华中及西北西南的中心城市,城市本身都拥有较为完备的汽车产业基础,但是银隆新能源对于产业园投资金额之大、投资速度之密集,也创下了国内新能源行业之最。

承载着巨大的资金压力,同时还可能会造成产能过剩的状况,就像一只被迅速吹起的泡沫,随着都有破裂的可能,这也为项目进展的障碍埋下了伏笔。

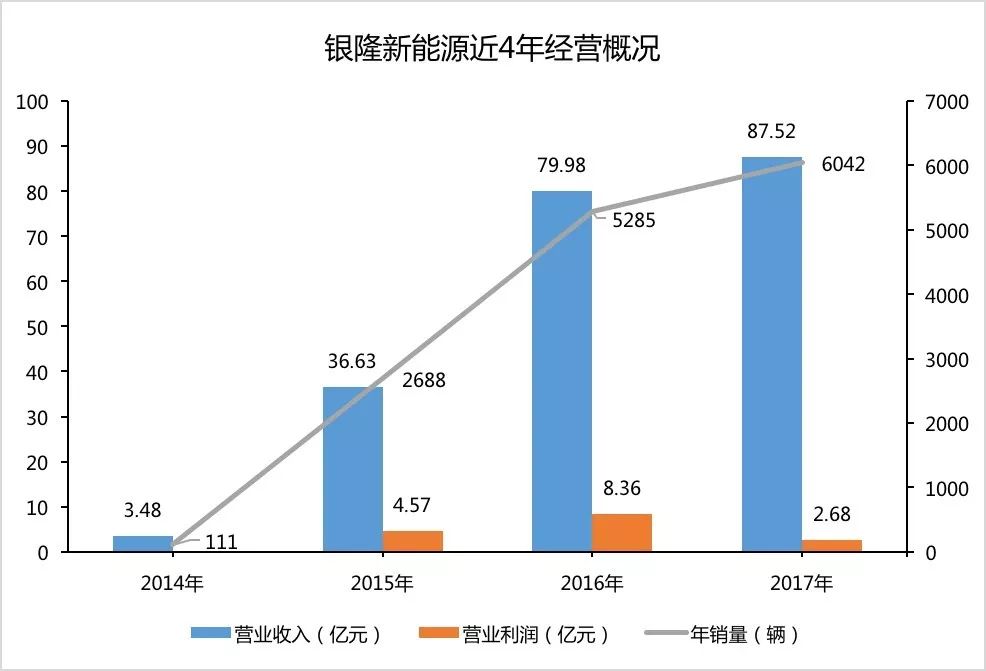

据数据统计,银隆新能源在2014年还是处于年销百辆的弱势车企;从2015年起,营业收入及销量呈现了快速增长的发展趋势;但是其利润在2017年却随着销量的上升出现了下降的情况,在销量及收入上出现了较大幅度回落。

这样的发展态势无疑不能支撑起超过千亿的产业布局,同时快速发展所隐含的基础不牢、众多环节没有同步发展的隐患,也成为了现如今发展困境的注脚。

▎“造车梦”折戟何处

南京银隆产业园被查封又解封,只是银隆新能源发展现状的一个缩影。去年下半年,作为银隆新能源日常运营最重要的邯郸基地就出现了订单下降、工厂停产、员工休假的消息。

商业模式上的激进,给银隆新能源的高速发展造成了巨大的压力。银隆新能源层推出一个名为“四方共赢”的商业模式,以进行快速扩张:

一是零元供车,缓解地方财政压力;

二是10年租赁,分期付款;

三是10年质保,十年保质期+24小时全天候保姆式服务;

四是整车替换,运营车辆有问题直接替换新的,不影响城市公交的正常运行。

这样的商业模式,在发展初期为后来者银隆新能源提供了赶超的机会,但是与之俱来的是更高的资金周转压力,让企业经营的现金流承受巨大的压力。

同时,电池技术路线的差异也在一定程度上压缩了银隆新能源的发展空间。

钛酸锂电池是银隆初期发展的关键技术,其具有充电速度快、循环次数多、安全系数高、工作温度区间大等优势,对于短里程为主的公交车有比较良好的适配度。

但是钛酸锂电池本身能量密度低的优势,在快充技术越发成熟的今天,与三元锂电池的竞争中不再占有优势。而今年6月份实施的新能源汽车补贴新政,对于高能量密度技术的支持进一步加强,补贴到位时间也具有较长的周期,这些无疑再次增加了银隆发展的压力。

今年6月,银隆新能源上市辅导终止,IPO几近梦碎。当然,一系列经营上的状况,同样也给了银隆新能源放下发展脚步、反思改进的时间和机会。

▎传统实业跨界造车的未来之路

互联网科技公司对新技术趋势的天生敏感以及掌握信息渠道的优势,让他们在造车浪潮中抢占了先发的位置。而拥有雄厚资金、主业发展受阻、亟待转型的实业企业则掀起了第二波跨界造车的热潮。

银隆新能源是这第二波跨界造车的样本之一,近期华夏幸福入股合众汽车、宝能收购观致汽车延续着跨界的节奏。

时间回到了上一波跨界造车,自2001年中国加入WTO以后,国内对于汽车产业的限制有所减少,并在政策上对于造车一定的支持。在这种形式之下,以波导、春兰、奥克斯等为首的科技、家电企业迅速转向了汽车行业,并选择了入股整车企业作为切入点。但是后续因为行业融合、技术研发、资金投入等问题逐渐陨落。

2014年兴起的这股浪潮,跨界传统企业依然选择了与前人一致的路线:入股或者收购那些拥有生产资质、造车基础的车企;收购完成后,跨界企业利用自身的资金优势加快扩张车企的规模。他们试图通过汽车行业的发展,为传统主业提供发展动力,并最终融合,呈现出蒙眼狂奔的态势。

汽车行业行业经过了十余年的发展,虽然在技术路线上,纯电动汽车逐渐成为主流,但是造车的门槛仍然没有出现太多的变化。

很多初次进入这个行业的人还是低估了汽车产业的门槛,并且也低估了传统企业自我革新的决心。造车貌似很简单,花100个亿,造流水线买机器人就可以完成。但这更是一个需要整合的系统工程,软性的看不见的东西才是决定未来谁成功的关键所在。

举个例子,造车的过程需要百余个供应商,供应商同样需要很强的实力。而且主机厂要很清楚付多少钱是对的。此时,传统汽车制造商中的采购优化岗位,会知道企业的每一分钱该不该花。这就是一个很大的系统工程问题。

从银隆的发展历程来看,不仅是储备资金与技术研发,更多软性的体系实力,仍然是包括银隆在内众多跨界造车发展的主要障碍。

▎写在最后

2018年,汽车市场的拐点逐渐显现,SUV、轿车的份额呈现此消彼长的态势。纯电动汽车对于技术的要求越来越高,并有着逐渐升级的趋势。

中国汽车市场从增量竞争转变为存量竞争已是大势所趋,汽车行业也向着零和博弈的方向发展。这个行业的门槛并没有随着电气化时代的到来而变得更低,相反未来会有越来越多的传统车企造出更多的电动车。

跨界造车,终究还是要遵守汽车行业的规律。

往期回顾

北汽不玩燃油车了?

北京现代的触底反弹?

版权声明:本文为《童济仁汽车评论》独家稿件。欢迎任何形式的转载,但须注明出处为《童济仁汽车评论》和撰写作者。如有任何侵权行为,侵权者将承担相应法律责任!

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)