这四个潜在机会,能让SUV逆转颓势吗? | 中国汽车报

近日,致力于汽车流通领域智能化运营的产业互联网平台——北京行圆汽车发布了《2018年SUV市场分析报告》(以下称“报告”),报告根据全国终端渠道的实际交易数据进行的市场分析显示,2018年SUV市场存在四大潜在消费挖掘机会。

对于不同类型的品牌来说,机会来自于不同的市场。该报告主要研究者对记者表示,自主品牌在8万元市场依旧占据主流地位,中型SUV市场自主品牌将持续增长;在未来一定时间内,合资品牌在12万元以上、中型SUV市场还将占据主要份额,但随着自主品牌新车进入市场,其份额将不断受到挤压,增速也将放缓;进口车方面,随着进口车关税下调,40万元以上进口SUV将实现增长,消费主要集中在一线城市,主要以美系、日系和德系为主。

中型SUV市场

自主品牌向上进攻效果显著

报告的主要研究人员对记者表示,2016年以前,上牌量一直被视为最能真实反映乘用车终端零售市场状况的数据指标。为了更加真实反映渠道终端的销售状况,同时弥补上牌量缺失带来的不便,行圆汽车产业研究团队采用全国终端渠道的实际交易数据代替上牌量进行狭义乘用车终端销售市场分析。

根据这一分析,SUV市场未来一段时间将呈现出以下特征。

一是自主、合资品牌共同发力,争夺中型SUV市场的增长机会。分车型来看,在紧凑型及小型SUV市场,自主品牌具有显著领先竞争优势,2018年增速持续上升,而合资品牌在此细分市场已出现负增长。

数据显示,自主品牌和合资品牌在小型SUV领域的占比分别为15%和5.5%,前者同比增长14.5%,后者同比下滑13.5%,两者表现差别较大。在紧凑型SUV领域,自主品牌和合资品牌的占比分别为30.4%和17.5%,前者同比增长9.8%,后者同比下滑3.1%。

中型SUV作为合资品牌的优势领域,也成为自主品牌市场拓展的新目标;自主中型SUV新车不断上市,新车红利凸显,其中五菱宏光S3上市半年就位居中型SUV销量榜第三名,目前自主品牌的整体中型SUV增速已超过合资品牌。

报告中的数据显示,在中型SUV领域,自主品牌和合资品牌的占比分别为7.4%和15%,前者同比增长19.1%,后者同比增长13.2%。自主品牌和合资品牌都有较大增长,自主品牌增长更为显著,增速超过合资品牌。进口车在中型SUV市场占比为1.7%,同比下滑9.4%。

在中型SUV中,途观L位居首位,销量为10.7万辆,同比增长63.6%。昂科威销量为8.7万辆,同比下滑3.6%,位居第二位。五菱宏光S3销量为6.3万辆,位居第三位。

中型SUV排名前十的车型中,昂科威ENVISION、风光580、汉兰达和锐界出现同比下滑,其中锐界下滑最厉害,跌幅27.4%。

对于“自主品牌在中型SUV细分领域的表现是否可持续”这个问题,该报告主要研究者对记者表示:

从SUV消费升级来看,用户对中型SUV的消费热情仍将持续,自主品牌在中型SUV市场低中端均有车型布局,同时其销量基数仍相对较小,其增长趋势和空间不可小觑。”

8万元以下市场

自主新车大有扩展空间

从报告的数据可以看出,虽然紧凑型、小型SUV份额逐渐下降,但自主品牌凭借新车红利依旧保持正增长,进一步巩固了自主霸主地位。

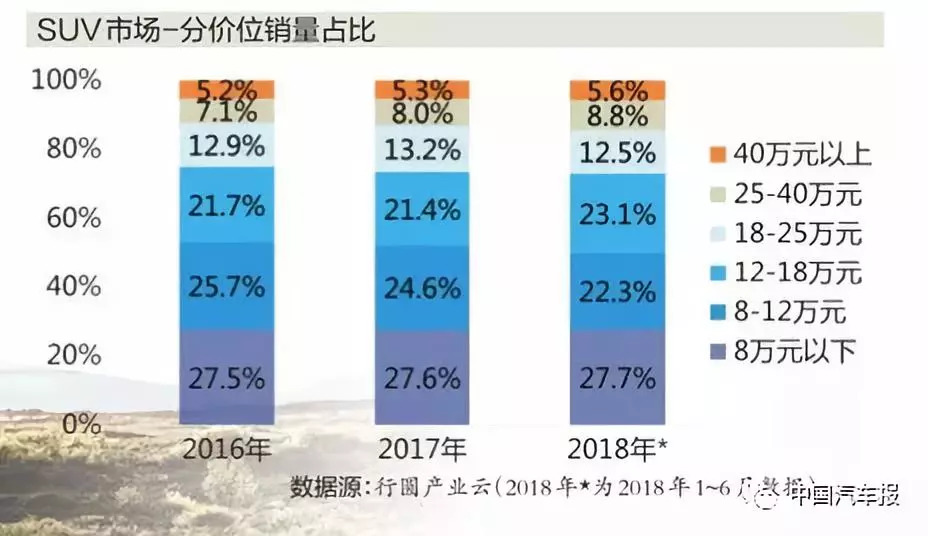

目前来看,自主品牌、合资品牌以及进口车的起始价格区间分别是8万元以下、8万~12万元以及12万~18万元。

在8万元以下的细分市场,自主品牌占比为27.6%,同比增长17.4%,自主品牌在这个细分市场独当一面,是主力军,也将继续成为受益者。

在8万~12万元价格区间,自主品牌和合资品牌的占比分别为19.9%和2.3%,前者同比下降1.1%,后者同比下降7.5%。在此价格区间,不论是自主品牌还是合资品牌均受到其他价格区间产品的挤压,而自主品牌的抗压能力略强。

在12万~18万元价格区间,自主品牌和合资品牌的占比分别为5.4%和17.7%,前者同比增长56.3%,后者同比增长3.5%。显示出12万元以上市场中,合资品牌占据主要份额,但是自主品牌价格向上突破趋势明显。

总体来看,自主品牌在8万元以下区域站稳脚跟后,在向更高价格区间上行过程中的努力是有效果的。

一线城市和低线城市

释放不同消费潜力

报告进一步指出,四、五、六线城市汽车消费需求不断释放,相比合资和进口,主打性价比的自主品牌将有更大的机会。至于原因,报告研究者对记者说:

五六线城市的消费需求释放,一是由于消费水平的提升;二是由于汽车厂商的渠道下沉,五六级城市逐渐代替二三线城市成为新车消费增长主力。”在四、五和六线城市,自主品牌的占比分别为9%,9.5%和9.7%,同比分别增长9.9%、13.5%、19.7%。可见,自主品牌在低线城市市场的增长非常迅速。在这些城市,合资品牌的占比分别为5.6%,4.5%和4.2%,同比分别增长0.7%、4.9%、9.3%。

而在一、二和三线城市,自主品牌的占比分别为6.3%,9.2%和10.3%,同比分别增长30.1%、9.2%、6.1%。合资品牌的占比分别为6.8%、9.9%和8.2%,同比分别增长0.1%、2.1%、0.4%。相对四线以下城市市场,合资品牌在一、二、三级市场占比略高。

从以上数据可以看出,自主品牌在五六线城市的机会较大。

值得注意的是,今年上半年一线城市也实现了大幅增长,其主因是,对于汽车大宗商品消费能力高于其他级别城市,部分汽车用户进入增、换购阶段;而每年有大量人口不断地涌入一线城市,其人口规模也在不断上升,新车消费需求增长明显,一线城市在12万元以上的SUV消费增速较快。

另外,在一线城市,受限购政策影响,新能源汽车市场前景看好,荣威RX5新能源、比亚迪宋新能源车型去年上市之后销量不断攀升就是很好的例证。

青、中年用户结婚生子

亟需购车或升级车辆

报告认为,“三十而立”后用户将进入结婚生子的人生阶段,首购和增换购成为刚需,且集中在紧凑型及以上SUV车型。

数据显示,自主品牌的用户主要集中在26~35岁,其中26~30岁占比11.6%,同比增长7%。31~35岁用户占比11.5%,同比增长20.7%。

合资品牌用户主要集中在31~40岁。其中31~35岁用户占比7.7%,同比增长9%,36~40岁占比7%,同比增长3.4%。

对于希望抓住30岁左右汽车消费大户的品牌而言,对这部分消费群体进行细分并进行潜心研究的意义凸显。

另外,四线及以下城市50岁以上用户随着财务积累,成为SUV消费主要增长人群之一,准确把握这部分群体的消费偏好对于一些汽车品牌具有实用价值。

对于今年下半年的形势,该报告的研究者分析认为,

2018年1~7月狭义乘用车累计同比增速4.0%,较1~6月累计有小幅上升趋势,但受我国宏观经济下行影响以及狭义乘用车市场自身增速放缓趋势,2018年狭义乘用车市场全年同比增速依然保持低点,行圆产业云预测为2.8%,三季度结束后将继续进行调整。”

文: 陶晓喆 编辑: 黄蓓

爆料热线:

010-56002742;qcb010@163.com

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)