冒死揭露行业秘密之4S店购车反套路攻略篇!

按道理,买卖是你肯我愿的事儿。但事实上,商家和顾客因买卖而起的纠纷不胜枚举,其中新闻媒体报道最多的就是那些涉及金额较多的大宗交易——房产和汽车。今天我们要聊的就是后者,深入了解汽车行业都有哪些消费陷阱。

毫无疑问,汽车行业是消费陷阱的重灾区,站在4S店的角度,可以说是销售技巧;但在消费者的立场,其实是“套路”,是消费陷阱,一步步诱导消费者,最终消费者不得不“多掏钱”,买车的总费用比预算多出一截。

而所谓的“套路”,无非是商家借助买卖双方的信息差,在消费者支付定金之前,故意不把其它收费项目讲清楚,待消费者下定金之后再讲各种附加费用,如果消费者不接受,则没收定金,即所谓的“杀定”。如果消费者接受,很可能会一步一步陷入奸商设定的圈套,支付本来不必要的费用。

对此,想要避免被4S店套路,只有要了解整个买车的流程以及可能存在的隐性收费项目,您就不会是那个被待宰的羔羊。针对4S店的常规套路,我们整理了以下关键词,全款买车和按揭供车客户对号入座即可。

全款购车客户

裸车:买裸车最划算,去除中间商赚差价

有些4S店只管按优惠后的裸车给您报价,听着优惠很大很划算,但其实商家会在上牌、保险、金融服务等各个环节收取费用,最终落地价可能很高。当然,买裸车最划算,去除中间商赚差价,但普通消费者也不懂购税、上牌细节,操作起来会比较费时间。只要裸车,自己买税上牌是极个别“行家”的做法。

不过,卖裸车利润最低,通常4S店也不卖裸车给消费者。所以现在通常流行的做法是——包牌。但包牌的背后,存在很多消费陷阱。

包牌价:货比三家不一定便宜的就划算

消费者买车最在意的就是价格,付款前通常都会货比三家,哪家便宜哪家买。但事实上并不是包牌价越低,购车就越划算。所谓的包牌价,即商家管您的车能上到牌照的基本费用,车辆购买了车辆购置税、车船税、以及交强险就能上牌。言下之意,很可能还有其它的收费栏目。所以,光对比各家的包牌价就匆匆忙忙给钱交定金,那便是您“被套路”的开始。

上牌费:上牌需要服务,收取适当的服务费无可厚非。但如果是包牌价,最好在购车合同注明包牌价含括的各项费用,别让商家重复收费。如果是异地上牌,请提前和销售沟通,否则很可能会被宰一笔“异地上牌服务费”。

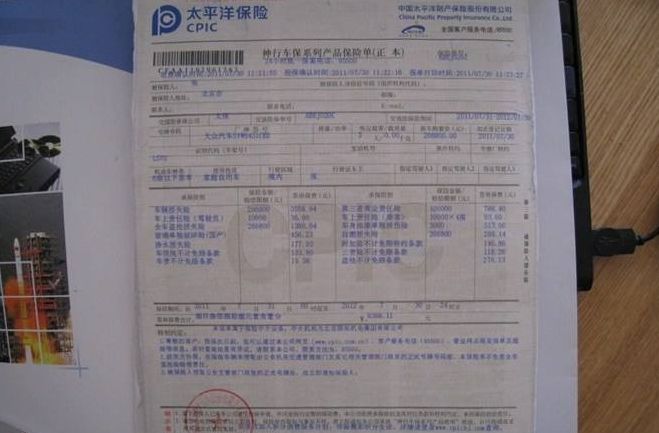

保险:给定金之前谈好保险细节

我们第一个要慎防的就是包牌价含不含汽车商业险,不排除有店家只管“包牌”,而将商业险的费用推给消费者承担。除此之外,我们要清楚“全保”的定义,通常全保六项一般是指:车辆损失险、第三者责任险、车上人员责任险、盗抢险、玻璃单独破碎险及以上险种的不计免赔。此外还有无法找到第三方特约险(即无过责任险)、车身划痕险、涉水险以及自燃险。

而4S通常会在商业险项目和第三者责任险的投保额度做文章,甚至只买车辆损失险、第三者责任险、车上人员责任险以及不计免赔四项基本险,而第三者责任险则按最低20万或者30万投保。

所以,商业险包含哪几项,第三者责任险买多少额度,需要在下定金之前说清楚,给定金之后再谈保险细节,很可能就要“加钱”了。

交车时间:对一些热门车型,不少店家会无故拖延交车时间,消费者想要尽快提车,就被要求交一定的“提车费”,如果不交就无限期的拖延。所以,在购车合同里面一定要注明交车时间。

低配改高配:低配改高配,低配车当高配车卖曾经是很多4S店惯用的做法,但随着“三包政策”推出之后,目前已经很少商家愿意冒险了。但也不能排除这种可能性,消费者需要多留个心眼比对配置清单。

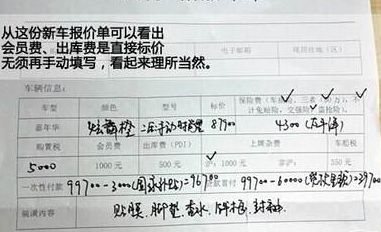

加装精品费:加装精品才能提车是很多4S店惯用的手法,换言之,车价报低一点吸引客户过来,然后捆绑精品销售赚利润。是否有要求加装精品,也是要在签合同给定金之前落实的。此外,部分厂家对特别的颜色也会收取“油漆钱”,买车之前都需要了解。

近期车\库存车:车辆从出厂到销售到消费者手上,需要经过质检、运输、销售等各个环节,通常国产3个月以内的车是近期车、3-6个月为小库存,超过6个月就是库存车,当然库存车一般也不存在太大的问题,优惠更多反而更值得买。而进口车由于运输的原因,6个月内算近期车。

消费者买车时候要慎防的是,要和销售方明确说明要近期车,避免花正常价钱买库存车。

出库费:出库费是4S店巧立名目收费的典型之一,是毫无根据的乱收费行为,直接拒缴,协商不成可打工商局投诉。

以下是按揭供车(汽车分期)客户必读内容

事实上,单纯的卖车,4S店的利润其实并不高,所以4S店更喜欢贷款按揭供车的客户。金融公司往往会对4S店支付不同程度的返点,而且消费者不懂金融按揭,4S店在金融服务项目上有更多收费的噱头,收费更“便捷”。

汽车分期服务费:金融产品当中,汽车分期(即按揭供车)是越来越成熟的产品。而提供汽车分期服务商除了银行之外,还有各大金融公司,包括厂家金融。4S店也会借此收取一定金额的“金融服务费”。

事实上,金融服务费在官方来看也是“乱收费”,奔驰就撞在了枪口上。当前并没有物价局指导的收费标准,收不收、收多少都是商家说了算,这是行业普遍存在的现象,但在告知消费者的前提下,其实商家和消费者就是周瑜打黄盖,一个愿打一个愿挨。但是,待消费者给了定金之后再提收取金融服务费,就涉嫌欺诈和剥夺消费者知情权行为了,西安利之星奔驰就是其中的典型。

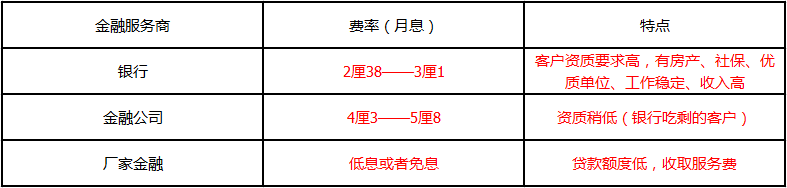

汽车分期费率:汽车分期的费率其实是由银行、金融公司、厂家金融来定,消费者没有定价权,甚至没有选择权。银行费率低,但只对资质好的客户提供服务,例如拥有房产、社保、优质单位的客户。

资质好的客户可以选择银行汽车分期,资质稍差的消费者唯有选择金融公司做汽车分期了,而这部分客户群体经济实力是相对较差的,因此坏账率更高,金融公司也因此收取比银行更高的费率。

而厂家金融对客户的资质要求也比较低,低息甚至可以提供免息贷款。只是在4S店也会收取一定的服务费,其实也是变相提前收取了利息。显然,天下没有免费的午餐。

举一个例子,以消费者贷款10万元分期5年(60期)计算,每月还本金为1666.7元,银行月利息低至238元,月息计算公式为(10万元*0.238%=238元),而金融公司月利息则需要430元,每月还款金额则为本金+月息,以此类推。

GPS定位费用:由于银行面对的客户资质较高,坏账率比较低,因此银行并没有对用户进行过多的“跟踪”。而金融公司面对的是“高风险”客户群体,随时都可能会还不上贷款而断供,因此往往会对按揭车辆加装“GPS定位系统”, 因此有可能会收取客户的GPS费用、以及流量费、信息费等等。一旦车主“断供”,金融公司马上可以定位车辆在哪,并派拖车将车辆收回,以降低损失。

值得一提的是,GPS费也是没有标准可言,这些都由商家或者金融公司决定,在给定金之前落实需要交付的费用,一般消费者能够接受。

保险押金:保险押金是4S店对汽车分期客户推出的又一项“购车陷阱”。 4S店会以“供车”保障车辆安全为由收取保险押金,强迫车主回店购买保险再退押金,如果车主不回店购买保险则没收押金。众所周知车辆续保会有比较大的保险返点,如果回店买保险,保险返点则落入4S店口袋。车主也就进退两难了,怎么买都是损失。

所以,汽车分期客户,在给定金之前,也要了解清楚是否需要收取保险押金。

定金\订金区别,定金什么时候交?

从法律的角度上简单的讲,任何情况下,只要不想买了,订金可退。如果是定金,若买方违约,定金不退;卖方违约,赔偿买方2倍定金。至于用订金还是定金,还需要消费者和店家商量,尽量 争取对自己有利的一方即可。

至于订金\定金什么时候交?请务必在和销售充分沟通,从上文涉及到的项目一一了解清楚,合同白纸黑字注明各项项目以及费用、交车时间、是否库存车、有无其它任何费用或押金之后再付款,方能让自己始终处于主动地位。

否则,未了解整套流程就付款定金,您分分钟就是4S店砧板上的肉。

![]()

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)