定了!7月1日实行购置税新政,买车花费有这些影响

先隆重播报一条新闻:

《中华人民共和国车辆购置税法》(以下简称《税法》)由中华人民共和国第十三届全国人大常务委员会第七次会议于2018年12月29日通过并公布,共十九条,自2019年7月1日起施行。而2000年10月22日国务院公布的《中华人民共和国车辆购置税暂行条例》(以下简称《条例》)同时废止。

仅仅是从“暂行条例”过渡到正式的“税法”就花了将近20年,这可是整整一代人的青春啊。

不得不赞叹一下我70年历史泱泱大国,当世第二大经济体的这种谨小慎微的办事理念,体现了我肩负14亿人美好生活的泱泱大国决策者们砥砺前行、敬终慎始的工作态度。

长期关注我们“玩车教授”的朋友大多既非税、法相关专业又非汽车相关行业,都只是一群普普通通怀揣着购车的想法和预算的都市青年,其实作为本文内容产出者的我本人亦是如此。

我相信我能够站在“长期关注我们‘玩车教授’的朋友”的立场。

我们先从最重要的讲起。

《税法》第四条,车辆购置税的税率为百分之十。

不要单独看这一条,还要加上下面这条:

《税法》第九条,下列车辆免征车辆购置税:

(一)依照法律规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华机构及其有关人员自用的车辆;

(二)中国人民解放军和中国人民武装警察部队列入装备订货计划的车辆;

(三)悬挂应急救援专用号牌的国家综合性消防救援车辆;

(四)设有固定装置的非运输专用作业车辆;

(五)城市公交企业购置的公共汽电车辆。

根据国民经济和社会发展的需要,国务院可以规定减征或者其他免征车辆购置税的情形,报全国人民代表大会常务委员会备案。

在《免征车辆购置税的新能源汽车车型目录》榜上有名的新能源车,除此之外当前并不存在其他情形,此前关于部分排量在1.6L一下燃油车的购置税减征政策都过期了。

接下来,我们要探讨的是《税法》最容易引起普通购车者误解的部分。

这部分与广大普通购车者的切身利益息息相关,因此,我本人接下来的立场是“探讨”,绝非“解读”。

《税法》第六条,应税车辆的计税价格,按照下列规定确定:第(一)项,纳税人购买自用应税车辆的计税价格,为纳税人实际支付给销售者的全部价款,不包括增值税税款;

这里问题就来了,因为此前的《条例》是这么说的:

《条例》第六条,车辆购置税的计税价格根据不同情况,按照下列规定确定:第(一)项,纳税人购买自用的应税车辆的计税价格,为纳税人购买应税车辆而支付给销售者的全部价款和价外费用,不包括增值税税款。

价外费用,是指价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金(延期付款利息)、包装费、包装物租金、储备费、优质费、运输装卸费、代收款项、代垫款项及其他各种性质的价外收费。

看到这里,我们的普通购车者是不是会认为“项目少了,费用就低了”?

答案:恐怕并不会。

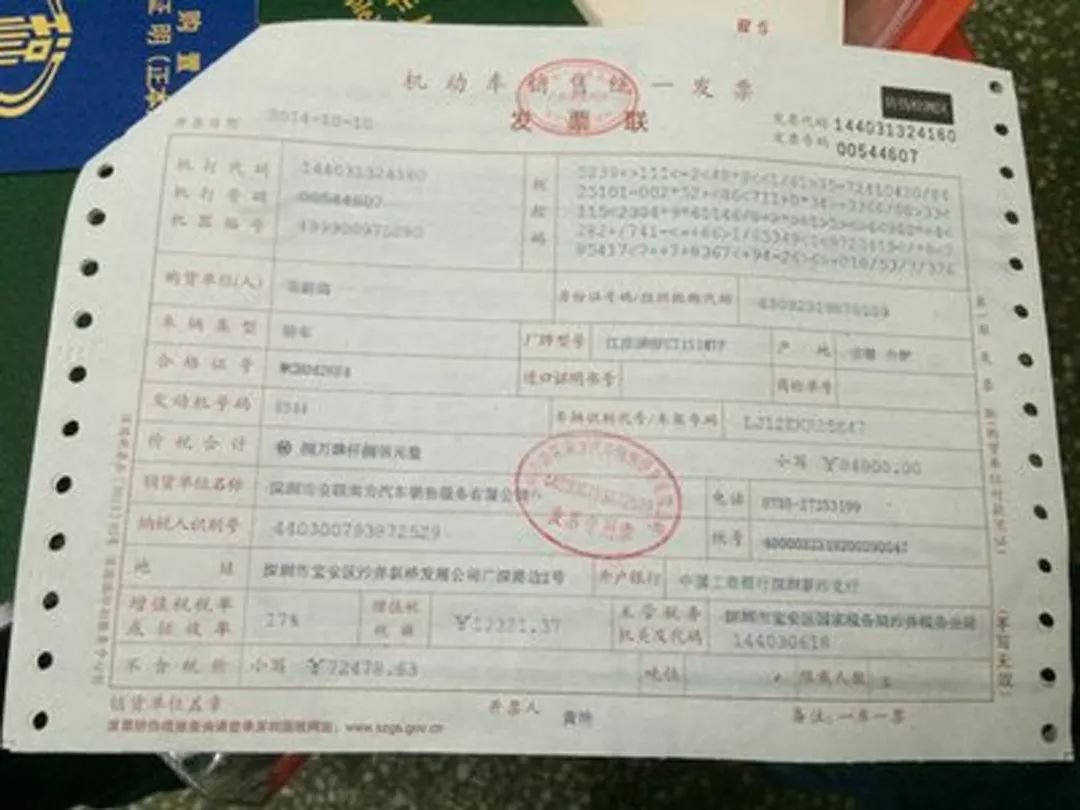

这里先插播一个知识点,那就是在《条例》执行期间,征税车辆的购置税申报需要准备以下材料:

1.《车辆购置税纳税申报表》2 份;

2.纳税人身份证明 1 份;

3.车辆合格证明1 份;

4.车辆价格证明1 份。

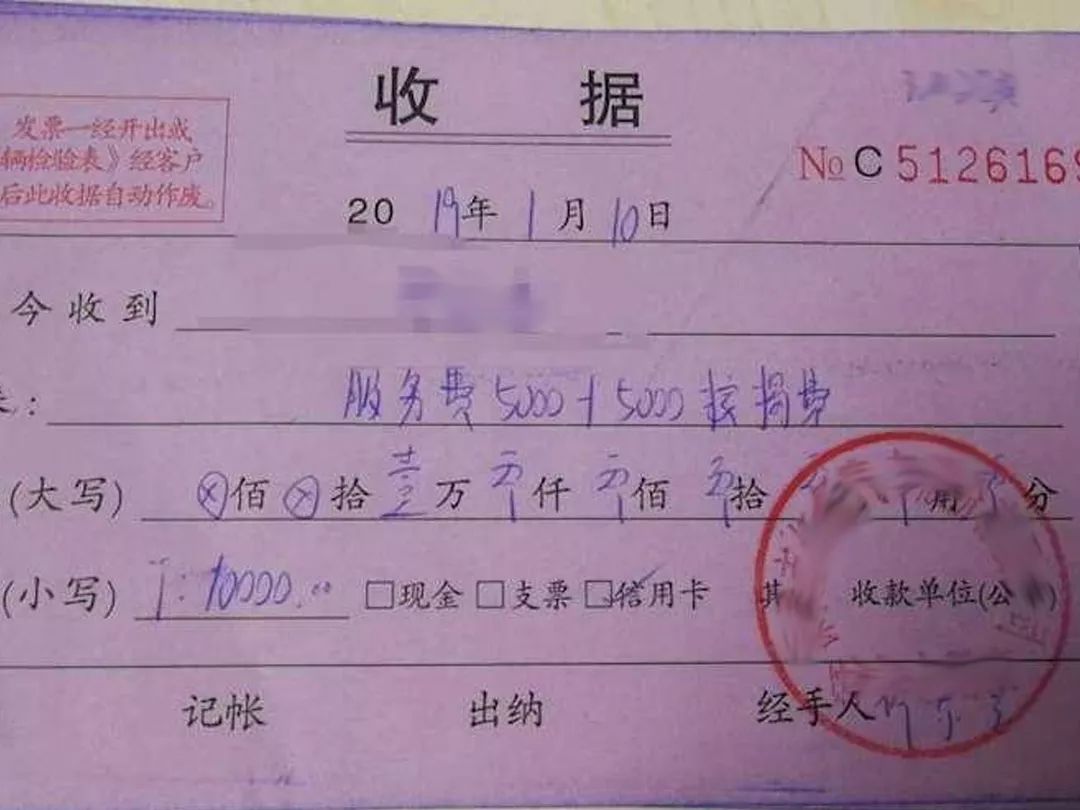

车辆价格证明就是你的购车发票,而购车发票上的价格就是“纳税人购买应税车辆而支付给销售者的全部价款”。

看到这里一定会有朋友发出这样质疑:“我全款十四万买的车怎么购车发票上的金额才九万多?!!”

关于这个问题我们暂且先不表。因为我们会在文章末尾进行相关的补充说明。

据某个不一定存在的“4S店相关人员”表示,在他从业的这几年,申报购置税所涉及的资料中从来都没出现过“价外费用”相关,并且他表示他所服务的4S店在新车销售环节除了购车发票,其余费用都只开具了“收据”给到客户手中。

我们回归正题并且继续。

《税法》第五条,车辆购置税的应纳税额按照应税车辆的计税价格乘以税率计算。

那么什么是“计税价格”?

首先,概述所谓计税价格不应该包含税。那么我们承接上文,购车发票上的价格就是“纳税人购买应税车辆而支付给销售者的全部价款”,而购车发票价格包含了税率为百分之十三的增值税,因此我们得到结论:

纳税人购买自用应税车辆的计税价格=购车发票价格-增值税

看到这里,一定有聪明的小伙伴提议:“倘若现实果真如此,那我在买车的时候跟卖方串通好让卖方的利润以其他形式呈现,从而把购车发票的价格开的非常低,不就能少交税了?”

答案:并不能。

《税法》第七条,纳税人申报的应税车辆计税价格明显偏低,又无正当理由的,由税务机关依照《中华人民共和国税收征收管理法》(以下简称《管理法》)的规定核定其应纳税额。

《管理法》 第三十五条 ,纳税人有下列情形之一的,税务机关有权核定其应纳税额:第(六)项,纳税人申报的计税依据明显偏低,又无正当理由的。

并且根据《管理法》 ,税务机关核定应纳税额的具体程序和方法由国务院税务主管部门规定。

就是说国家对于每一款车型的最低计税价格都有规定,有兴趣的朋友可自行搜索最新版的《车辆购置税最低计税价格目录》,这里就不做延伸了,因为在当前的大市场环境下许多车型的购车发票价格早已低于所谓的“最低计税价格”。

OK,既然能看到这里,那么我也不妨直白地告诉广大读者:“其实你们完全没有必要浪费生命中宝贵的5分钟仔细阅读这篇文章前面的部分。”

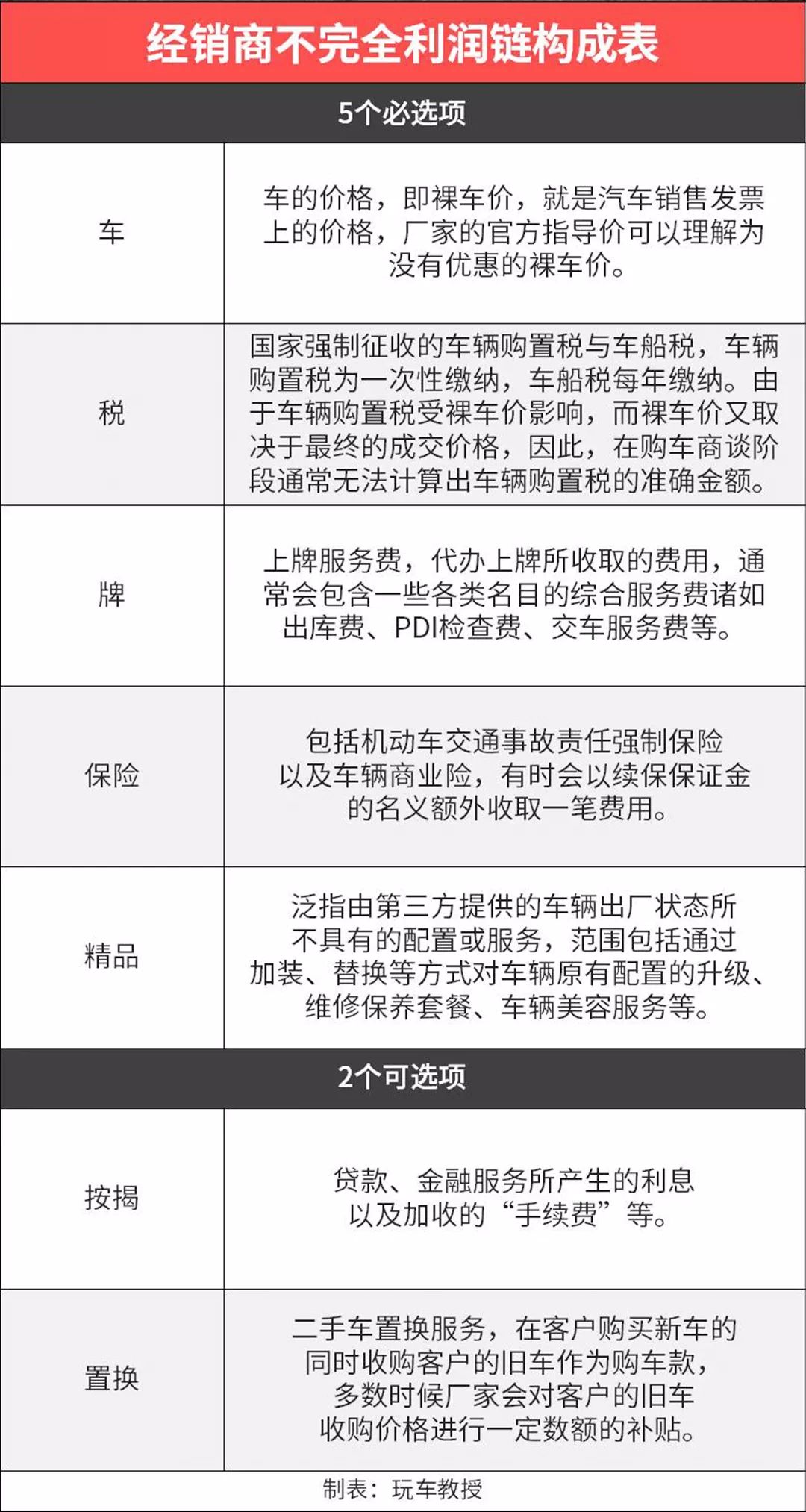

因为我们的购车者在购车时所面对的问题不只是“这辆车多少钱”,“购置税交多少”,“保险多少”,而是支付由“车、税、牌、保险、精品”组成的5个必选项目和“按揭、置换”这2个可选项目所产生的总费用,即“落地价”。

假设你花十四万元“落地”一款指导价139,800元的车,购车发票上的价格是九万多元,该车型的最低计税价格为115,000元,那么你所需要缴纳的购置税为:

最低计税价格115,000 /(1+ 增值税税率13%)x 购置税税率10%=10177元

至此,诸位终于可以心满意足地全都退下了。

P.s.本文图片来自网络。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)