大额折扣被叫停 车险也成「卖车难」诱因?

“理想很丰满,现实很骨干”这句话用在刚刚成为有车一族的小张身上十分恰当。从今年上半年提到自己人生中第一辆车那天起,小张就开始后悔成为车奴了。“开着车上班,表面很风光,但各种费用花销超出了想象”。

除了停车费、燃油和日常保养外,车险费用也让人摸不着头脑。按他所购买的裸车价10万元的轿车计算,当时4S店给出的车险预算费用为5000多元。

“你是全款购车,车险还那么多?”同事听到小张所讲述后十分吃惊,他以自己的20多万元越野车为例,每年车险不到4000元。作为老司机的同事告诉小张“没有必要在4店指定的保险公司购买车险。换一家可以争取到更大的折扣”。

提车之日,本着“多退少补”原则的4S店对当着小张的面对前期上牌费用进行核算。只是没有想到的,原本以为会退还一些费用的小张,在车险还差4S店200元。不但没有多退,最后他又补交了。

事已至此,小张只好自我安慰“明年一定要重新换一家保险公司,争取大点的折扣”。然而今年实行的车险新规让小张算盘落空了。

新规让车险高返点成泡影

4月2日,银保监会官网公布《中国银保监会办公厅关于印发2019年保险中介市场乱象整治工作的通知》,明确要求:严禁利用中介渠道业务为其他机构或个人牟取不正当利益;要求保险中介机构合规经营,不得给予客户合同约定以外利益。

据业内人士透露:多年以来车险一直奉行“以补贴换市场”。原来手续费给中介和代理人,再由中介以返现、油卡等优惠给了客户。现在保险公司自己控制的网销和电销,都直接返现、赠送,导致车险市场变成了一个比拼返点高低的大卖场。常规行情,四大保险公司返点卡线40%,小型保险公司返点卡线50%。

“今年购买保险的折扣受到了条例限制,去年的保险优惠幅度达到了50%,今年却保费8千却只能少1千元”。对于小张同事这样一位老司机来说,低折扣的车险也要跟他说拜拜了。以他去年交付车险4000元保费计算,今年续费时他要交7000元左右。“此前一直联系的营销员说:公司正在内部整顿,以后车险50%的折扣肯定没有了”。

车险提前续保时间缩短为30天

对于车主来说,除了享受不到高返点的车险外,车险提前续保时间也在缩短。尽管小张所在的重庆还目前还没有开始,但今年3月15日广东省车协对汽车保险已经作出新规定:车险提前续保时间由90天(3个月)缩短为30天(1个月)。

这样的车险新规是好是坏呢?表面上,是保险行业为进一步减少过度营销扰民、缩短手续费抢单“窗口期”、缓解长期困扰行业的不良中介炒作问题,有效维护消费者合法权益的一项积极举措。

“让车主多些选择不好吗?”对于缩短续保期,一些车主心怀不解。在他们看来:缩短续保时间,最大的影响就是让他们在续保问题上,不能做过多选择。“作为有车一族,为了能花更少的钱享受到相同的保险服务,还真是很乐于那些中介骚扰。只要你出的价钱公道”。

以车主为中心才是硬道理

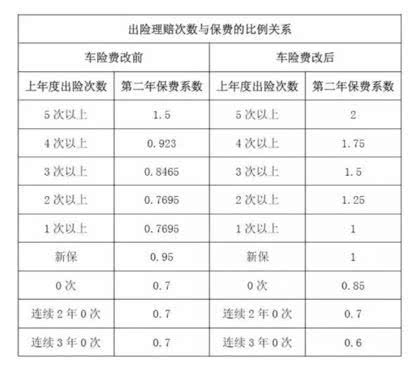

去年车险新规中对交强险的缴费规则做了一些改动:第一年交强险的费用为950元,如果你不发生事故,第二年的交强险费用就会减少百分之十。相反,如果你一年发生了一次事故,第二年保险金额不变,两次事故保险金额就要上涨百分之三十。

这条新规表面上体现对交通安全事故的重视,让司机们注意交通安驾驶,避免犯错。但仔细想想理由说不通,首先很多交通事故发生时,意外占很大部分,并不都是司机们的主观因素造成的;其次,该条款有保险公司为了降低成本,规避风险之嫌。

尽管有些老司机自以为技术了得,开车出刮蹭等小事故的可能性较低,这样降低保险金额也能为他们省下一笔小费用。但对于众多新手司机来说:1次出险影响3年保费,日后还会多交很多保险费用,这样的改动显得不合理。

因此,车险营销人员也建议:为了不影响日后保险增幅,在遭遇一般小擦小碰,赔付金额在1500元以下,还是不走保险,自己承担就算了。

红点观察

据此前《中国经济网》报道,今年一季五大A股上市险企报已悉数披露,受益于A股市场利好行情,季报成绩纷纷奏响“合家欢”。

数据显示:中国人寿、中国平安、中国太保、新华保险、中国人保实现归属于母公司股东净利润分别为260.34亿元、455.17亿元、54.79亿元、33.67亿元、58.87亿元,共计862.84亿元,皆实现大涨。

据统计,今年前3个月,A股5家上市险企共实现保费收入约9110.68亿元。除开去年一季度并未在A股上市的中国人保,另外4家险企实现保费收入7178.38亿元,同比增长9.36%。

今年以来江苏、安徽、海南、河南、广西、厦门等地实施车险投保人实名缴费和短信认证,严禁保险公司、保险中介机构、其他第三方机构或个人以各种形式为保险消费者垫付保费。监管发起的中介乱象整治,是车险市场治理的标准动作,在侧面包抄了车险违规后路的同时,也杜绝了车险的高返点现象。

一方面是随着汽车保有量增加险企形势一片大好。另一方面,服务过程中价格不透明、服务不到位,造成车主每年交付巨额保费后,感受不到相应的回报。

另外,从车主的角度来看:险企不能把用户当成“唐僧肉”,只想着旱涝保收,而不权衡消费者权益。应该在做好产品、规范服务的同时,还要丰富服务内容,提升品牌口碑,从而吸引更多回头客。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)