盘点10家车企半年报:自主合资鸿沟再加大 市场淘汰赛已来| 汽车预言家

车市下行、政策调整等多重因素影响着消费者信心,经过梳理10家上市车企半年报,自主合资之间鸿沟再度加大,汽车淘汰赛下半场更看重经营能力。

作者|李响编辑|王鑫

● ● ●

截至8月27日,部分上市汽车企业都对外公布了2019上半年销售业绩,对于企业内部的发展问题对外也作出了解释。汽车预言家通过梳理已知上市车企信息对10家国内与港股上市车企半年业绩进行梳理。

通过梳理发现,2019年上半年中国车企分化严重,合资品牌依旧领先。相关人士分析,由于车市下行、政策调整等多重因素影响,消费者对于汽车消费信心有所下降,消费需求呈现出动态走向。

不过自主品牌中也出现了几家增速强势的企业。长城、比亚迪等为代表的发展势头较好的车企,在销量上前两家都出现了较大幅度增长,但是在净利润指标上却呈现出不同形式,专家认为,汽车竞争下半场比拼的是盈利能力。

1

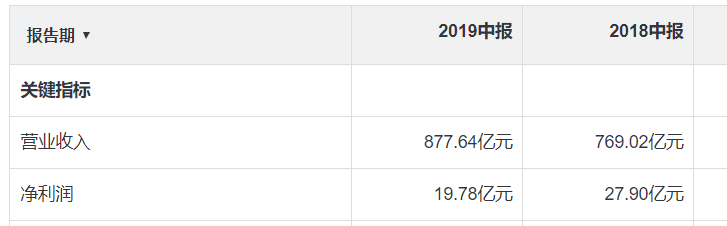

北京汽车:合资品牌利润贡献明显

2019半年业绩报告显示,北汽股份实现营业收入877.64亿元,同比增长14.1%;净利润20.9亿元,同比下滑25.9%。

分品牌看,北京奔驰收入778.04亿元,同比增长10.8%;北京品牌收入99.57亿,大幅增长49%。从销量看,北京品牌销售8.2万辆,同比增长12.2%,其中新能源汽车销售5.4万辆;北京奔驰销售28.2万辆,同比增长11.9%;北京现代整车批发销售27.6万辆,同比下滑27.3%;福建奔驰销售1.3万辆,同比下降9.3%。

根据财报,北京汽车上半年销售成本高达671.55亿元,较上一年同期增长约15.9%。销售成本的增长在一定程度上反映出企业为市占率付诸的行动。

此次北京汽车发布的业绩报告中提出,北京汽车截止到2019年6月30日,北京汽车流动比率约为0.95。北京汽车给出的解释为,受到宏观经济以及行业转型升级、监管政策调整等多重因素影响,国内乘用车市场消费信心不足,这对北京汽车上半年销售情况产生了不利影响。

北京汽车在财报中表示,下半年北京品牌推进新能源化战略,北京奔驰推出至少四款车型,而北京现代则是将着力点放于体系建设与管理制度上。

2

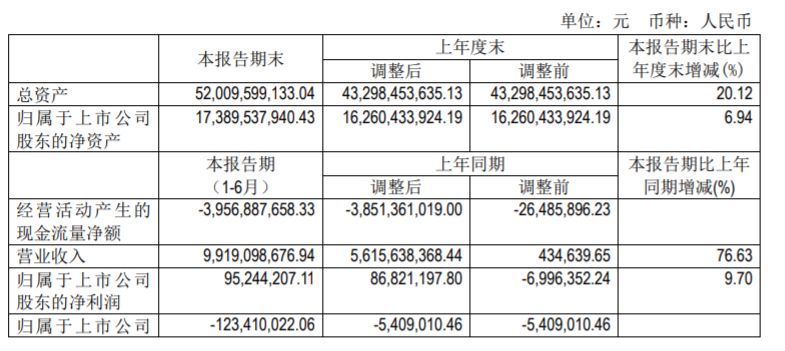

北汽蓝谷:营收高速增长76.73%

北汽蓝谷财报显示,上半年实现营业收入99.19亿,同比增长76.63%;净利润9524.42万元,同比增长9.70%。

不过,扣除非经常性损益后的净利润仍亏损1.23亿,去年同期亏损额为5409万元。非经常性损益主要来自政府补助,且报告期内北汽蓝谷获政府补贴2.08亿。

今年上半年,北汽新能源实现销量6.52万辆,同比增长21.57%。值得注意的是,在销量增长的同时,北汽新能源的产品结构也在优化,基于“达尔文系统”打造的EU5、EX5、 EX3等车型销量已占到公司总销量的90%。

尽管上半年北汽新能源销量实现增长,但距离年初时定下的22万辆目标还存在较大差距。与此同时,北汽新能源面临着诸多风险。

财报显示,本期销售费用达到58.26亿元,同比上涨71.93%,北汽蓝谷表示增加的部分为广告宣传费与运输费等费用增加。另一方面,本期应收账款近230亿元,且占总资产比例较去年同期上升5个百分点,结合北汽蓝谷扣非净利润为亏损,意味着北汽蓝谷目前对补贴存在的依赖较大。

北汽蓝谷在财报中表示,受行业整体发展放缓和消费需求变化的影响,下半年新能源汽车行业发展增速可能放缓。而合资品牌、造车新势力以及豪华品牌也陆续上市新能源汽车产品尤其是纯电动汽车产品,将进一步使增速放缓的新能源汽车行业竞争更加激烈。另外,北汽蓝谷预测核心零部件存在价格上涨风险,可能对公司生产经营产生不利影响。

3

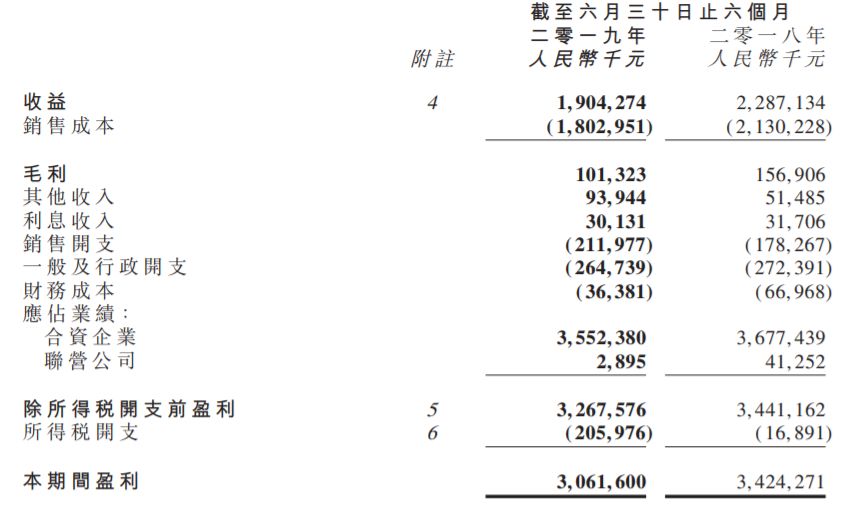

华晨中国:净利高于收入华晨宝马贡献超35亿

华晨中国汽车控股2019年上半年中期财务业绩报告显示,今年上半年公司实现收入19.04亿元人民币,同比减少16.7%; 毛利1.01亿元,同比减少35.4%; 公司股东应占盈利32.3亿元,同比减少9.4%; 基本每股收益0.6402元; 拟派中期股息每股0.11港元。 报告中称,收益下跌主要由于报告期内轻型客车及多用途汽车销量下跌、汽车零部件销量减少所致。

据了解,今年上半年,华晨雷诺售出20234辆轻型客车及MPV,同比下降11.0%;华晨宝马上半年销量为26.4万辆,同比增加25.9%,其中宝马5系、X3、X1以及1系轿车均实现正增长。值得注意的是,可观的销量增长并未带来利润的提高。半年报指出,制造及销售华晨宝马汽车未经审核的纯利为35.5亿元,较去年同期减少3.4%。

自2018年合资公司股比结构改变之后,华晨中国进一步聚焦增强华晨宝马汽车产品组合于中国的竞争力。不仅在车型与工厂产能方面配合宝马发展要求,还将将持续扩展其经销网络。

4

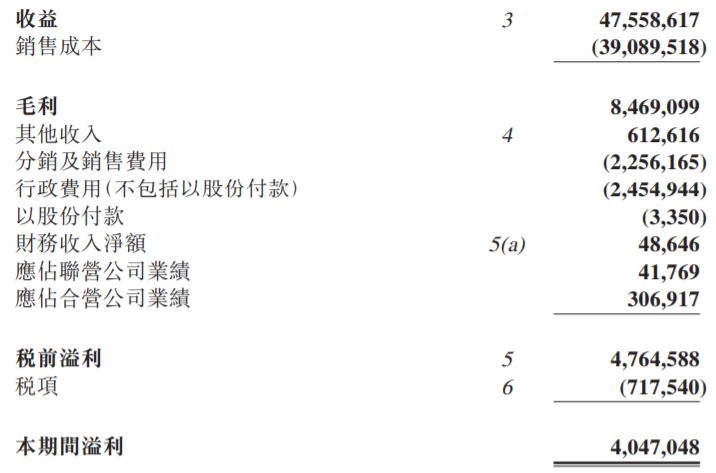

吉利汽车:半年累增23亿无形资产

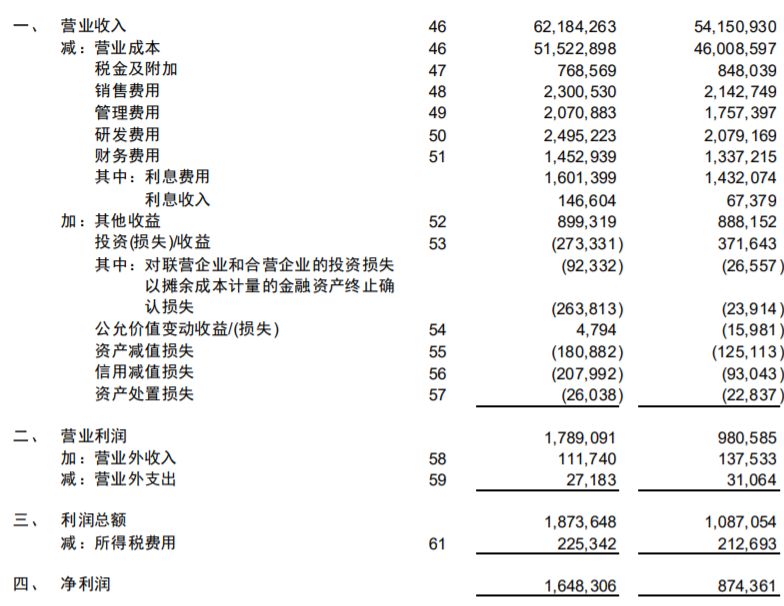

2019半年业绩报告显示,吉利汽车营收475.59亿元,高于此前市场预估459.2亿元,净利润达40.47亿元。1-6月,累计完成销售65.18万辆,排名中国品牌乘用车销量第一。2019年上半年,吉利汽车市占率从2018年同期6.28%增长到6.52%。

根据吉利汽车公布销量数据,今年上半年,吉利汽车累计销量为65.17万辆,同比下滑15%,仅完成2019年全年151万辆的销量目标的43%。值得一提的是,在发布盈利预警公告时,吉利还下调了今年全年的销量目标:由151万辆下调10%至136万辆。

2019上半年,吉利汽车累计增加23亿无形资产,无形资产规模相比去年同期增加值增长10%。由于研发投入资本化不计入当年的研发投入,因此2019上半年吉利的实际研发投入远高于报表中的3.7亿。另一方面,在此次发布的半年业绩报告中,吉利汽车来自于汽车零部件的收益达到21.5亿元,相比2018年同比增长139%。

5

比亚迪:净利增长203%零部件成新利润点

比亚迪2019年上半年财报显示,营业收入621.84亿元,同比增长14.84%,归属于上市公司股东的净利润为14.55亿元,同比增长203.61%,预计2019年前三季度净利润为15.55-17.55亿元,同比增长1.83%-14.93%。

据悉,上半年汽车累计销售22.81万辆,同比增长1.59%。其中,新能源汽车累计销售14.57万辆,同比增长94.5%。

在研发层面,1-6月公司累计研发投入达39.89亿元,较去年同期增长超过7%。财报称,下半年计划推出e2、e3、全新秦等新车型。

财报中值得注意的是,零部件等相关业务成为比亚迪新的利润增长点。以动力电池为例,比亚迪对外合作获得突破性进展,从进入丰田供应体系到与丰田联合开发电动车可见,核心零部件开放战略持续深化,预计将成为新的收入增长点。

6

长城汽车:坚持过度研发保证市占率

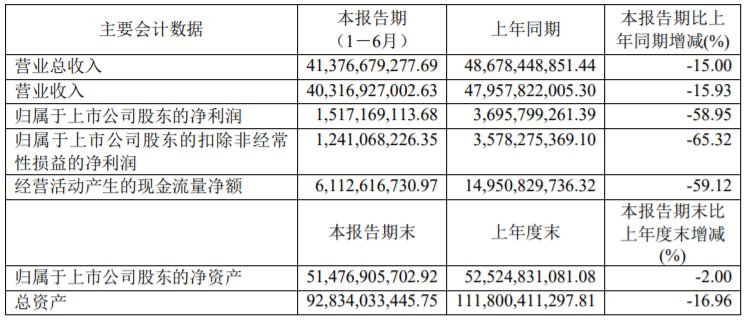

长城汽车2019年度半年报显示,上半年营业收入413.77亿元,较上年同期下滑15%;净利润15.17亿元,较上年同期下滑58.95%。事实上,根据此前披露的产销数据,今年1-6月,长城汽车共销售新车49.4万辆,同比增长4.7%。另外,长城实现出口2.6万辆,同比增长16.77%,零部件相关业务收入达39.16亿元,同比增长38.61%。

财报显示,在研发层面,长城一直坚持过度投入上半年长城汽车研发投入约9.2亿元,同比增长8.89%;在负债比率层面,由上一周期112.19%降至80.34%,通过这一指标可以衡量企业经营活动的能力,这意味着长城汽车上半年经营能力逐渐转好。在市占率层面,哈弗、长城皮卡、长城欧拉都已实现销量增长,市占率进一步提升。

7

江淮汽车:营收转正合资进度脱节

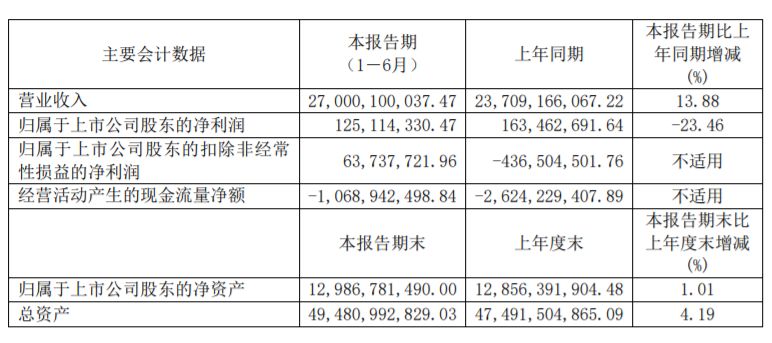

江淮汽车2019年半年度报告显示,上半年实现营业收入270亿元,同比增长13.88%,实现归属于上市公司股东的净利润1.25亿元,同比下降23.46%。反观2018年净利润亏损7.86亿元,上半年江淮汽车已经实现利润转正,触底回升。

事实上,这已经是江淮汽车连续三次半年报净利润呈现同比下滑态势。自2017年半年报同比下滑40.31%至3.45亿,2018年上半年的同比下滑52.58%至1.63亿,再到今年的同比减少23.46%至1.25亿,行业人士表示,每一次净利下滑都意味着企业正在经历不良的运营形态。

于此同时销量上看,江淮汽车的情况依然不甚乐观。上半年,江淮汽车总销量达到23.51 万辆,同比下降 6.78%,其中乘用车销量9.5万辆,同比下降4.5%,商用车销量13.99万辆,同比下降8.4%。虽然SUV和新能源汽车的销量实现正增长,分别为SUV 销售4.87万辆,同比增长8.58%,纯电动乘用车销售3.91万辆, 同比增长95.01%,但业内人士认为,随着新能源补贴退坡,纯电动车发展有趋冷势头,但可以肯定的是仍旧无法改变盈利能力羸弱的事实。

在新能源汽车方面,江淮汽车还与大众设立了合资公司“江淮大众”。该项目作为安徽省先进制造业发展的“一号工程”,备受期待。但时隔两年,其首款量产车型思皓E20X迟迟未上市。另一方面,财报中显示,江淮汽车与蔚来的合作依旧停留在代工领域,未体现双方在合资合作中的推进程度。

8

力帆股份:负面预期评级被动下调

力帆股份2019年半年报显示,上半年实现营业收入51.78亿元,比上年同期减少 13.39%; 归属于上市公司股东的净利润亏损约为9.47亿元,而上年同期净利润为1.25亿元。

针对此现象,力帆股份在财报中表示,营业收入减少主要系宏观经济增速回落,市场竞争持续加剧; 公司乘用车基地搬迁影响生产计划,导致公司销量下滑、收入减少。 而行业人士则认为,力帆的汽车主业发展迟缓,产品竞争力羸弱,无法适应当前汽车消费市场环境,通过股权质押的方式一步步消磨投资者信心。

根据此前力帆股份公布的产销快报显示,主营业务均出现了大幅下滑。 上半年传统燃油汽车销量为2.08万辆,腰斩式下滑62.55%,新能源汽车未能救主仅售1257辆,同比下滑60.66%。

在此前提下,力帆股份不仅大额亏损,更面临着巨大的现金流压力。 根据半年报数据显示,截至报告期力帆股份总资产为267亿,而总负债为200.8亿,资产负债率高达75.2%。 值得注意的是在报告期内,经营现金流量净额为-8.46亿元。 不难发现,力帆股份存在主营业务盈利能力较弱、整体债务负担重且短期债务占比过高等问题,因此信用评级遭下调,6月21日联合信用将力帆股份及其发行债券的评级均从此前的“AA”降为“AA-”,这意味着,机构对该股票预期展望为“负面”,遭到下调评级的对象,也将面临更加严格的贷款条件,由此更不利于力帆股份现金流周转。

9

众泰汽车:由盈转亏跌幅接近200%

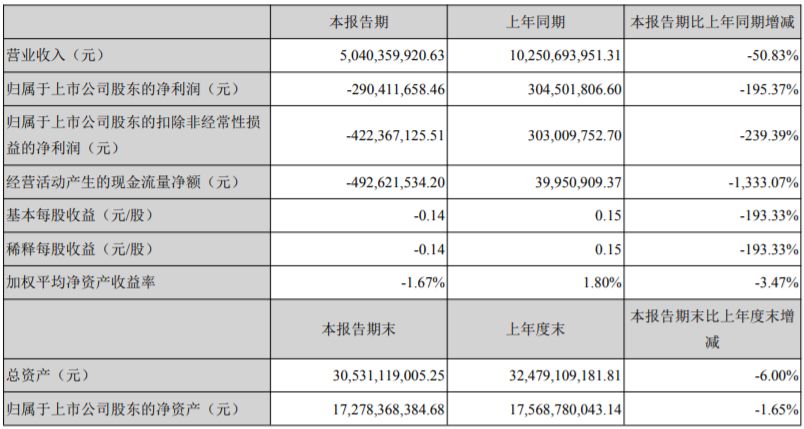

众泰汽车半年度业绩报告显示,上半年营业收入为50.4亿人民币,同比下降50.83%; 净利润亏损2.9亿元,同比大幅下跌195.37%。 针对业绩双降现象,众泰汽车解释为“受宏观经济形势的影响,汽车行业整体景气度不高,公司半年度业绩同比有较大幅度下降。 ”

中汽协数据显示,1-6月众泰汽车销量为7.39万辆,同比去年上半年的14.63万辆下降49.45%,众泰汽车陷入销量下滑并非自2019年开始。 数据显示,众泰2018年全年汽车销量为23.4万辆,同比2017年下降26.23%。 销量下滑导致众泰汽车经营陷入困境,众泰汽车2018年财报显示,其2018年营业收入147.6亿元,同比降低29%,归属于上市公司股东的净利润7.99亿元,同比降低36%,扣非净利润则显示亏损12.4亿元。

此外,因业绩不达标,众泰汽车在今年5月收到了深交所下发的问询函,因为众泰汽车的母公司铁牛集团承诺众泰汽车2016年、2017年、2018年、2019年经审计的扣除非经常性损益后归属于母公司股东的净利润分别不低于人民币12.1亿元、14.1亿元、16.1亿元、16.1亿元。 而2016至2018年实际业绩完成率分别为101.92%、95.15%、-30.52%,累计完成率为49.25%。

另一方面,众泰汽车表示收入和净利润下滑主要原因是为了顺应汽车智能化,网联化,电动化,共享化的发展趋势, 公司在新产品、新技术、新业务等各方面保持密集投资,以提升产品竞争力。 财报显示,众泰汽车本期研发投入4.2亿元,同比增加55.52%。

根据财报数据可得,众泰汽车流动比率为1.21,与上一周期基本持平。 另外,众泰汽车财报显示,存货占总资产比例较上一周期减少0.35%,但是总资产这一指标较上年度末减少幅度高达6%。 一般来讲,对于汽车行业,库存即是车企的存货资产,存货越少,则意味着销售情况向好,市场认可度走高,反观众泰汽车,存货下降幅度与总资产下降幅度并不同步,于此同时,众泰汽车上半年销售数据并不乐观,综上则意味着存货指标降低不能说明其产品获得市场认可,从另一方面来看,其库存压力还呈现出上升的趋势。

10

海马:卖房变现急于“摘帽”

海马汽车2019上半年业绩报告显示,公司上半年累计销量14425辆,同比下降65.16%;实现销售收入23.23亿元,同比下降14.67%;归属于上市公司股东的净利润亏损为1.78亿元,与上年同期相比减亏0.97亿元。

根据往年财报数据,这已经是海马汽车第三年亏损,进入2017年后,海马汽车销量突然直下,濒临崩溃。往年财报显示,2017年海马汽车亏损近10亿元,2018年亏损达到16亿元,连续两年亏损,深交所于今年4月对其实行退市风险警示,并变更为*ST海马,从财报来看,海马正在做的是“摘帽”。

似乎海马已经进入到低谷,但是海马并未放弃,董事长景柱又再一次走到台前。今年4月和5月,海马汽车两次出售,决定变卖共计401套闲置房产,通过变卖房产,来缓解经营压力,海马汽车的处境的确不容乐观。另一方面,海马汽车未来将把重点放在新能源汽车上。加大研发力度,完成电动车、插电式混合动力汽车、氢燃料电池汽车的全面布局。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

本文相关品牌车系

趣图推荐

大家都在看

.png)