奇瑞“二度”混改,“神秘”投资人现身,谁来控股奇瑞?

在科学界有一句广为流传的话叫“结构决定功能”,在管理学界同样如此,当企业的发展遇到瓶颈的时候,我们开始尝试从组织结构上进行破解,而要想进一步破除难题,现如今,还不得不从股权结构上进行纾解,这才是根本性的问题。

混改是深化国企改革的重要突破口,国企要提升市场竞争力,归根结底要靠改革。当改革步入深水区,能不能突破体制机制的藩篱,逐步形成合理的发展格局和利益结构,是全面深化改革面临的主要挑战,自2016年以来,国企混改已经全面开启。

汽车行业作为支柱产业,对于国民经济的贡献相当巨大,同时也是国有经济占比极高的一个行业。当前,合资股比已经放开,特斯拉在华工厂即将建成,新四化的发展日新月异,消费需求也在不断升级,这些都将倒逼国有车企进行改革。

在经济下行的环境下,国有车企的经营状况更加严峻,若能通过混改释放改革红利,打破体制束缚,增强国有车企的活力,将有利于做强做大中国汽车产业。所以,国有车企的混改一直备受关注,改革的原则是什么?什么时候改?如何改?无一都考验着政府、国有车企及资本方的智慧。

奇瑞拉开混改大幕

作为曾经的“自主一哥”,奇瑞汽车近年来一直在调整,市场对于奇瑞的评价也一直充满争议。但是在国内自主品牌当中,有着“新奇军”之称的奇瑞依然是最有希望的一支劲旅,作为“吃螃蟹者”,奇瑞的确走过了不少的弯路,在主营业务向好的形势下,奇瑞需要资本的加持以夯实面向未来的可持续竞争力,整体上因此奇瑞的混改也成为了业界关注的焦点。

当前,奇瑞汽车的发展到了一个关键的“转折点”,要想在新产品、新技术、新能源、智能互联+无人驾驶、品牌建设、高端国际市场等方面进行一系列布局,这些都需要巨大的资金投入。但是,因为亏损,奇瑞无法上市融资,长期借贷也让奇瑞的负债率逼近生死线,因此亟需引入战略资本。

【奇瑞控股近三年财务数据】

所以,与其说奇瑞混改是主动为之,还不如说是不得已而为之,当然转型需要定力和耐心,而管理层对于企业的前景所持有的信心从未改变。

俗话说,穷则思变,变则通。2017年以来,奇瑞先后将凯翼、观致的股份进行出让,一方面让奇瑞收缩了战线,大大的减负,为今年的逆势增长奠定了基础,另一方面也让凯翼、观致获得了资本的扶持,看到了发展的希望。整体来说,观致和凯翼的调整,实现了“双赢”。

随后,奇瑞增资扩股也提上了日程。

2018年5月29日,奇瑞汽车召开职工代表大会,以不记名投票形式,全票通过了关于奇瑞汽车股权转让的决议。可见,奇瑞内部对等同于“卖身”的混改,甚至有些迫不及待。当然,放眼未来,这对奇瑞员工和消费者来说都是好事。

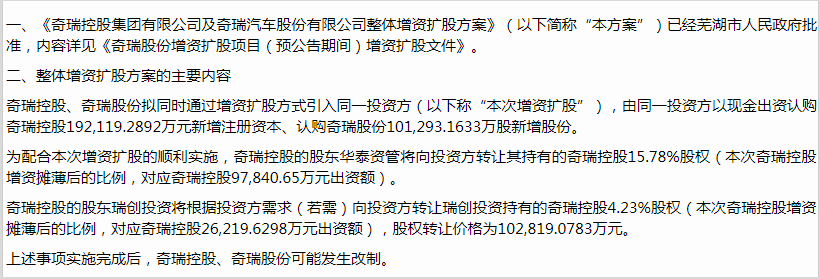

2018年9月17日,奇瑞控股、奇瑞股份双双在长江产权交易所发布增资扩股预公告,二者计划共同招募同一投资方,分别募集不低于79.11亿和83.32亿元资金,合计162.43亿元,以实现增资扩股目的。

此公告截止日期为2018年11月22日,其中明确提到,公告期满,如未征集到意向投资方,则按照5个工作日为一个周期延长,最长延长四个周期。截至12月20日,四个延长周期已结束,仍未征集到意向投资方。也就是说,2018年非常惹人关注的奇瑞混改流拍了。

是没有接盘者?还是没有选好意向方?我们不得而知,但过程肯定无比精彩。

时隔一年,奇瑞混改再次启动

9月2日,奇瑞控股、奇瑞股份在长江产权交易所再次发布了增资扩股预公告,双方拟引入统一投资方,参与其增资扩股项目。新的投资方将以现金出资,认购奇瑞股份10.13亿余新增股份、认购奇瑞控股19.21亿余元新增注册资本。

整体来看,此次增资规模达到143.5亿元。其中,奇瑞控股的增资低价为75.3387亿元,对应持股比例为30.99%;奇瑞股份的增资价为68.1572亿元,对应持股比例为18.5185%。

与上一轮相比,奇瑞股份和奇瑞控股的增资底价有一定下调。2018年公告的方案中,奇瑞控股拟增资底价为83.32亿元,对应持股比例为31.4419%,而奇瑞股份此次拟增资底价为79.11亿元,对应持股比例为18.5185%,合计162.43亿元,高于今年的143.5亿元。

此次增资扩股完成后,奇瑞控股的第一大股东将发生变化。

目前,奇瑞控股的第一大股东为芜湖建投(芜湖国资委下属企业),增资扩股完成后,其持股比例将从此前的40.1084%下降至27.68%,新资方的持股比例达到30.99%,成为集团第一大股东。

无论如何,增资扩股完成后 , 政府有意出让对奇瑞控股的实际控制权。而作为奇瑞控股的子公司,奇瑞股份将随着奇瑞控股的大股东而改变。

“奇怪”的投资方要求

改革历来牵一发而动全身,如果缺乏周密的策划、稳妥的实施,将很难取得理想的效果,原有的问题不能解决,甚至可能留下后遗症。

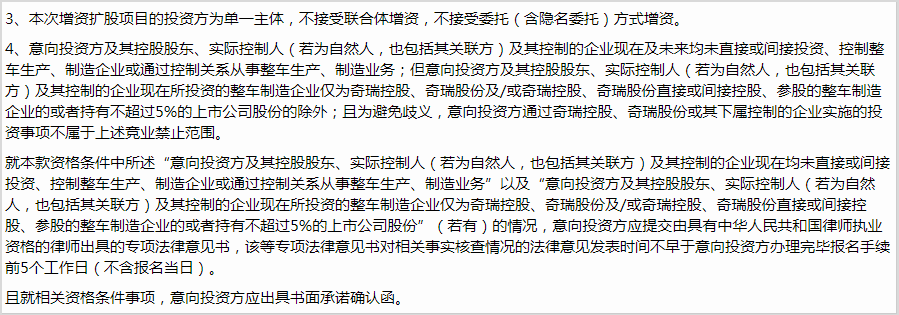

此次,奇瑞对投资方提出了“高要求”:投资方为单一主体,不接受联合体增资,不接受委托(含隐名委托)方式增资;意向投资方及其控股股东、实际控制人及其控制的企业现在及未来均未直接或间接投资、控制整车生产、制造企业,或通过控制关系从事整车生产、制造业务(意向投资方通过奇瑞控股、奇瑞股份或其下属控制的企业实施的投资事项除外)。

看起来是不是非常复杂?

简单地说,就是资本方没有在汽车行业进行过投资,以独家增资的方式,获得奇瑞控股和奇瑞股份的股权,但可能话语权还在奇瑞汽车一方。

改革之后,新引入的战略投资者虽说是大股东,但30.99%的股比还是可以让芜湖系发挥核心作用;另外,具有整车资质的资本方被排除在外,奇瑞的战略、研发、制造、销售等业务不会受到资本方的直接控制。

如此一来,新来的战略投资者必不是整车领域的佼佼者,但善长资本运作,其投资巨额资金,仅能参与奇瑞经营,明显与投资目的不相符合,那么投机的目的性比较强。

但话又说回来,汽车行业是一个典型的长产业链、慢周期行业,什么样的资本有耐性参与企业的经营管理,而且从投资的角度来看,奇瑞的财务报表并不乐观。

神秘的意向投资方到底是谁?

奇瑞一直是安徽国资和安徽汽车领域的一面旗帜,其混改非同儿戏。奇瑞也是芜湖的支柱企业,因而对意向投资方的“把关”显得更加严格。

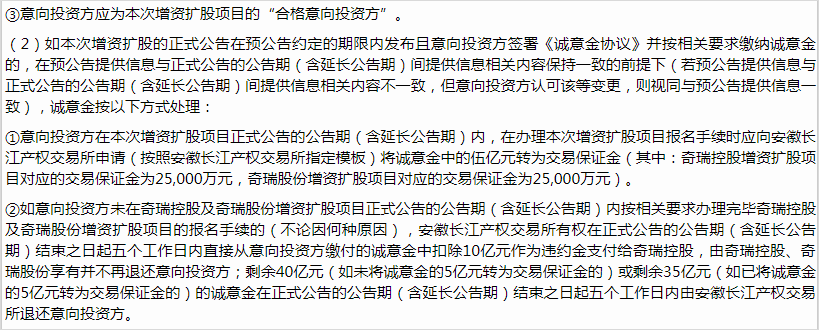

据媒体爆料,今年芜湖及奇瑞对意向投资人的接洽从7月份进行开始了,要求在项目公开挂牌前,需要先缴纳50亿元的保证金,开展排它式私密谈判。

这让人有些怀疑,公开的挂牌转让,为什么要在挂牌转让前秘密谈判呢?这里面是不是有什么猫腻?

据悉,一家叫腾兴长三角(海宁)股权投资合伙企业(有限合伙)的神秘投资人,公司成立的时间是2019年7月22日,然后迅速就向芜湖方面缴纳了47亿保证金,火速与奇瑞签订了独家排它协议!

这位意向投资人是何方神圣?

答案是温州神秘商人郑某!腾兴长三角(海宁)股权投咨合伙企业(有限合伙)的执行事务合伙人,是大众新能源科技有限公司(小微企业)。

没有备案不合规、预警提醒12条、仅有几十亿资产的县级市小基金,吃下700亿资产的奇瑞,是不是上演蛇吞象式收购?郑某明显不是实业家,到底有没有经营千亿奇瑞的实力?

奇瑞需要资金是十分现实和紧迫的,但所需寻觅的对象应该是找战略投资人,而不是匆忙之中寻找资本猎人。

据传,2018年至少有7家意向方有意介入,包括宝能、复星、正道集团、华夏幸福、五粮夜、华泰证券等,均有可能入股奇瑞。可以看出,这些意向方基本上都是行业内有一定规模和影响力的企业。至于恒大、宝能是否真心造车?时间已经给出了答案,至少花了不少真金白银,投入汽车行业,但是这些在房地产行业赚着Easy Money的大鳄们,真的有心造车而且能够造好车吗?是否大大低估了实体产业的经营管理难度?笔者认为,奇瑞在引入战略投资人的过程中需要明确区分产业资本和金融资本,尤其是避免投机资本的介入。譬如三井和丰田的这种投资与合作的关系,就是建立在一种互相尊重的基础上的,而眼下奇瑞所要避免的就是饥不择食寒不择衣。

沃尔沃嫁对“郎”

混迹商场,没有钱是绝对不行的,但是有时候钱却并非万能的。当吉利汽车大胆地倾尽所有花费18亿美元去收购沃尔沃的轿车股份,在当时看来,凤凰男不惜花费巨资迎娶公主,但实际过程却历经千难万险。

沃尔沃、福特为什么会最终选择吉利呢?笔者以为,一方面是经济危机之下,福特急于出售沃尔沃这个“烫手山芋”,另一方面,更最重要的是吉利展露出的坚持和造车的决心。当吉利董事长李书福面对沃尔沃员工询问,“你为什么要买我们?今后你打算做什么?你能给我们带来什么?”三个问题时,统统以一句I love you显示了真爱与诚意。

自2002年起,李书福就计划收购沃尔沃,2007年就与福特进行了接触,2008年吉利正式组建了收购团队,运作收购沃尔沃项目,2009年李书福多次率队赴美与福特公司进行谈判,最大限度地满足了福特的要求,保证沃尔沃的独立运作,不转移工厂和不裁员,尊重文化的基础上,让福特对吉利产生了好感,最终成为沃尔沃的首选方,最终在2010年3月28日签署最终股权收购协议,实际上吉利在收购沃尔沃之后也是一直这么做的。

笔者以为,奇瑞增资扩股进行混改,和沃尔沃的出售本质上一样,不应操之过急,而要充分考虑投资方的背景、实力,以及文化的尊重跟上,使得混改后能真正带动奇瑞汽车实现良性发展。

相比之下,奇瑞此次挂牌略显仓促,不排除给了资本猎人可乘之机。一旦他们得手,以控股股东身份,“强迫”奇瑞在产业布局、员工就业、战略支出管理、短期利益兑现等方面做出妥协,必将使企业长期战略受阻,有违于混改的初衷。

江铃的混改的参考意义

混改,奇瑞不是汽车行业国企第一家。今年4月,江铃汽车拟通过公开挂牌增资扩股方式,引入一家战略投资者,公告明确要求,意向投资方必须具有新能源汽车领域技术研发和产品开发的实际经验,随后,爱驰汽车作为战略投资方被引入。8月16日,新江铃控股正式成立,爱驰、江铃、长安的股比分别为50%:25%:25%。

爱驰汽车和江铃控股都地处江西,从市场战略和资源集中等维度来考量,无论是从资金和技术的互补、资质的获得,还是从后期的发展布局来看,双方都将发挥更大的资源聚合效应。

笔者以为,奇瑞的增资扩股是为了获取经营和发展所需资金支持,也需要考虑投资方的实力,以免后期陷入纷争,影响奇瑞的长期发展战略。

淘汰赛大幕已经拉开

原江淮汽车董事长左延安曾说,企业到最后比拼的都是资源的配置效率,资源的配置效率,取决于一个企业的决策效率和执行效率。而企业的决策效率和执行效率,又取决于它的机制和治理结构。像汽车这样的竞争性行业混合所有制要深混,不能简单地浅混。

他提到,国有车企混改,现在正是一个历史机遇,运作得当可以实现一石三鸟:一是解决企业治理结构优化问题;二是增量盘活存量;三是解决重复建设问题。因此,深度混改是国有车企重振活力的明智选择。在混合所有制改革中,谁做得快,谁做得彻底,谁就可能胜出。

他在2018中国汽车工业咨询委员会工作会议上也谈到:中国汽车工业已进入低增长阶段,要加快乘用车企业产权制度改革,只讲混改还不够,还要加大兼并重组力度。乘用车行业十二五是选拔赛,十三五是淘汰赛。现在淘汰赛大幕已经拉开,可能有些乘用车企业就比较难了,可能一部分要退市。这种情况下,混改已经来不及,兼并重组是一个很好的选择。左延安对于体制改革有着非常深刻的见解。他认为决策效果和执行效果,在全民所有制制造业企业里面,和混合所有制以及民营企业是有差异的。100%的资产都是国有的,如果30%、40%是民营,管理者持股,管理者和民营资本他是有自己的利益的,他就会看住他的40%,间接性地就看住了整个100%,由此实现国有资产连带性清晰。

江淮汽车一度扮演了汽车行业和安徽省地方国企混改“急先锋”的角色,但如今来看,引入的战略投资人,建银投资具有央企背景,在省属国企的帽子上再套上央企也的确没什么必要,而且管理层持股比例过小,激励作用不明显,所以混改并不成功。作为安徽省另一家汽车行业龙头企业,奇瑞在混改的问题上,显然是有以避免重蹈江淮的覆辙,引入私人资本绝对是一件好事,但也应该做到有所区分。

写在最后

无论从哪个角度来看,奇瑞确实迫切地需要一场大变革。虽然奇瑞汽车混改的进程,一波三折,但不管怎样,我们都希望奇瑞汽车得到根本的转变,能走得更好,走到更远,重新进入自主品牌一线阵营,把奇瑞打造成为一个响当当的“百年老店”!

可喜的是,今年以来,国内汽车市场延续低迷态势,但奇瑞销量稳中有升。8月份奇瑞销售汽车6.52万辆,环比劲增33.2%,同比增长5.4%。1-8月份,奇瑞集团累计销售汽车43.9万辆,其中自主车型销量同比增长5.9%,保持逆势向上的态势。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)