11月车企销量榜:吉利瞄准大众,“两田”挤占前十 |一句话点评

编辑 / 小叮当

无论是从前十强车企排名的生变,还是末位车企的销量颓势,足以看出车市的格局随着车市寒冬和销量的增减,正在发生微妙的变化。

进入年底旺季,无论是从环比还是同期的回暖表现上,11月份的中国车市都有所好转,保持了旺季的翘尾之势。不过当前中国汽车市场的消费情况依然严峻,从11月份狭义乘用车的批发销量来看,同比下滑5%的203万辆依然低于2015年—2018年这四年的单月销量表现,12月份亦可能延续这种颓势,单月销量继续保持4个年度的连降。

反映到车企表现上亦是如此,11月份单月销量千辆以下的车企达到25个,已经有8家车企销量归零,这也意味着,进入到更加残酷的2020年,上述这20余家车企入不敷出,大概率会被淘汰出局(新能源车企可能没那么快倒下)。

另外车市寒冬下,11月销量同比下滑的车企达到52家,占比达6成;前11个月累计来看,这个数字达到了64家,占比超过7成,其中包括一些头部的汽车公司。如果根据市场大盘的走势对比来看,超过6成的车企增幅和市场表现在大盘以下,情况并不乐观。

是的,销量表格中一片又一片的负增长预示着,作为中国经济和工业的重要支柱,汽车产业淘汰赛近在眼前。强势如大众、本田、丰田、吉利、长城、长安等车企和品牌正在品牌优势和产品优势下重塑市场格局,而没落者则在销量的和市场的淡化中被渐渐遗忘。

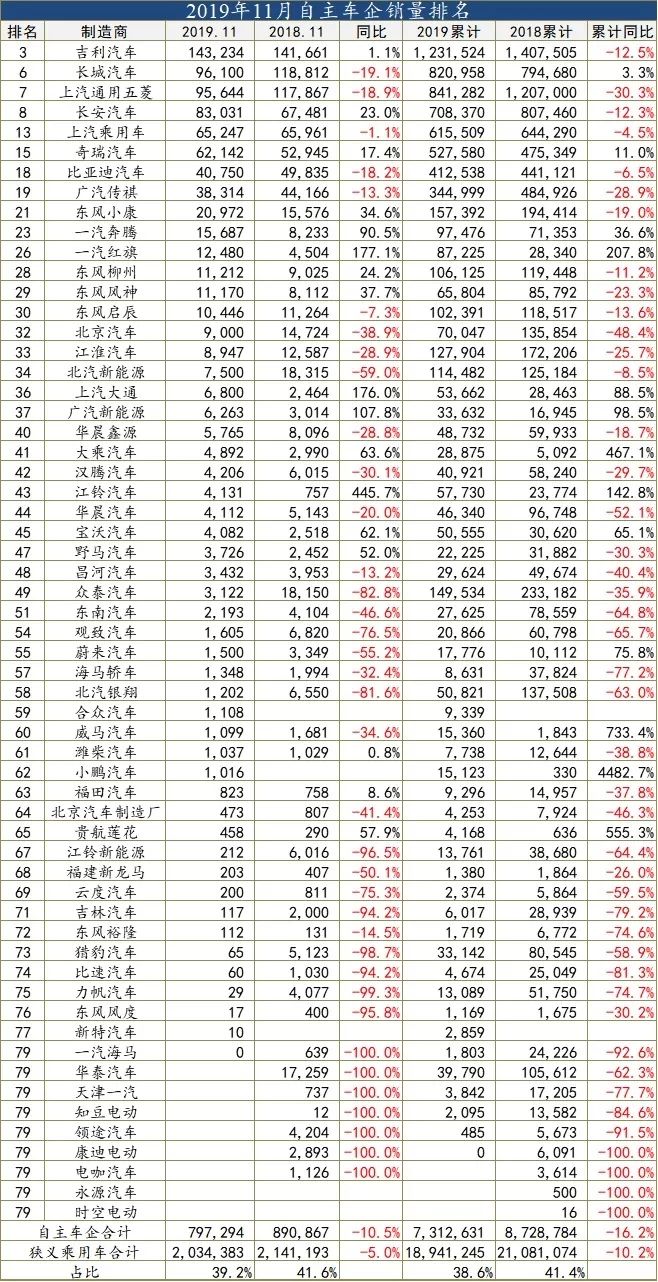

吉利通用拼抢前三,十强格局微妙

市场惨淡,谁能撑起增长?无疑拥有强大抗风险能力的头部车企,在恶劣的环境中更能抵挡住寒流。数据显示,今年11月,前十强车企的销量份额占比首次突破61%,去年同期和同期累计这个数字分别是59%、57%,足以见得汽车消费需求正在向头部车企靠拢。

特别是大众品牌,近几个月来凭借SUV战略的助攻,销量逐步回暖转正,SUV市场依然是目前一大增量细分市场,11月份相比轿车和MPV两位数的下滑,SUV市场的确是唯一一个销量同比增长4%的细分领域。

南北大众在11月都取得了20万辆+的销量水平,一汽-大众增幅达到28.1%,将前11个月的销量拉回到同期的水平,由此也奠定了一汽-大众以近9万辆的销量,在前11个月实现了对上汽大众的全面领先,时隔多年重回全年车企冠军宝座。

吉利11月份可谓是前十强中最大的亮点,11月份吉利汽车以14.3万辆的销量成绩力压老三常青树11.9万辆的上汽通用,首次进入到中国车企销量前三强(2018年部分月份零售销量吉利也进过前三,现在三强地位愈加巩固),与中国最强的大众品牌差距进一步缩小。

经过近一年的销量调整,吉利取得了销量和销售质量的双增长,加之明年6款全新的产品到来,势必又将为吉利全面赶超上汽通用、追赶大众提供充足动力。但对吉利来说2020年的200万辆销量目标几乎是完不成了,此刻的吉利其实不必太着急,稳扎稳打,构建扎实的体系最为关键。

如此以来,上汽通用成为前十强中最为慌乱的车企,一方面是吉利汽车的强势进攻,另一方面还要面对东风日产的挑衅,所以第三强的位置未来极有可能被吉利、上汽通用、东风日产轮番霸占。

11月和前11月下滑34%、17.9%的成绩对上汽通用来说并不是好消息,如果别克、雪佛兰的几款新产品不能快速上量,通用不仅将被吉利和日产赶超,还有本田、丰田们双车战略也会让上汽通用吃不了兜着走。

东风日产目前稳保前五没什么问题,从累计来看,也与第六的上汽通用五菱有着20万辆的领先优势,但进入到2020年,没有新产品的东风日产需要面对本田、丰田“双车战略”完善的侵袭,胶着之势并不乐观。

今年虽然SUV市场退烧,但作为中国SUV的老大哥,长城销量表现一直相当稳健,只不过在11月份长城突然闪了一下腰,同比下滑了19.1%。前11个月保持在3.3%的增幅,这也意味着全年同比正增长不是什么问题。如果再算上长城火热的皮卡,长城的日子相对滋润。

上汽通用五菱则在中国低端消费受阻的背景下备受煎熬,当前上汽通用五菱最希望的就是期待新宝骏能够支撑起企业的产品和形象升级,同时更希望中国的经济能够快速回暖,毕竟这是这家企业活力最直接的刺激因素。

排名第八的长安汽车终于在CS75等几款重磅的A级SUV复苏中缓了一口气,取得了今年以来几乎最高的23%的增幅,虽然前11个月累计销量增幅还有12.3%的下滑,不过随着主力产品的持续支撑,欧尚品牌用新产品弥补过去的颓势,长安复苏、继续保持前十强依然有希望。

排在前十强末位的则是本田和丰田,11月份,东风本田和一汽丰田入局前十强,前11个月则是两个本田占据了前十强的最后两个席位,“两田”的四家合资公司无论是销量和增幅都较为均衡。不过从明年开始,本田的“双黄蛋”策略和南北丰田的TNGA架构将持续发力,四家车企最核心的目标无疑都瞄准了前十的门槛。

那么问题来了,如果“两田”的双车战略持续深入,新产品继续导入,日系继续稳健增长,前十强中谁又将被淘汰出局?

自主走向两极,日、德系贴身肉搏

今年汽车市场的下滑,自主品牌应该要承担主要责任。作为市场份额占比最大的单一系别,中国品牌凭借品牌和产品众多的优势,占据了市场近4成的份额。但是自从大部分自主品牌押宝SUV之后,特别是自主SUV市场遭遇滑铁卢之后,大部分自主品牌的实力原形毕露。

除了8家能够进入车企排名前20强的车企外,绝大多数自主品牌并不具备抗风险能力。比如60家自主车企中,44家自主车企单月月均销量不及万辆,这个占比已经高达7成。从销量集中度来看,8家进入排名前20强的车企,11月累计销量份额占比自主品牌高达78%,即在自主品牌中,13%的自主车企贡献了78%的销量,而那87%自主车企仅能瓜分到22%的销量份额。

上述这一组数字已经足够说明自主品牌的问题,进入到更加残酷的2020年,多数自主品牌或将因为体力不支,入不敷出,陷入到更困难的境地。就算地方持续输血,并没有造血能力的弱势自主品牌也难以苏醒,将持续滑向深渊。

当然坏消息的背后,也意味着头部的自主品牌将在市场竞争中表现得更加显著,无论是在市占率还是销量上,都给他们提供了新的机会。

随着大众和豪华车奔驰宝马的持续深耕中国市场,德系在中国市场的份额11月份已经达到了近几年来最高的26.2%。特别是南北大众在SUV领域的持续加码,同时豪华品牌在消费升级中不断膨胀,推动了整个德系车企销量实现了全面转正。

2019年全年,德系的市场份额或将从今年前11个月的24.6%进入到25%的区间,即德系品牌在中国市场的份额将越过四分之一的门槛,这不仅对美、韩、法系是一个打击,长久下去对自主品牌的上攻带来阻碍,想想价格区间进入自主品牌腹地的捷达,11月份单款车型1.3万辆的销量就更加明白了。

所以,德系大众目前要面对的主要对手主要集中在日系品牌。即便是三菱、马自达、铃木在中国市场遭遇寒冬,但日产、本田、丰田依然用强大的势头,推动着日系与德系进行全面对抗。皓影、威兰达就是当前最好的例证。

11月,日系车企市场份额继续攀升至22.1%,全年累计也基本上是这个数字。不过从去年同期的19.1%到今年全年的22%,3%的增幅放在2000万辆体量的销量中,折算下超60万辆的増势,也是一个不小的数字。

从“两田”力争进入车企前十强到与德系大众在轿车+SUV上进行正面PK,这无疑暴露出了日系品牌的野心。当前日系用涡轮增压+CVT和混合动力全面对抗德系的涡轮+双离合,到未来德系全面触电,两大系别的贴身肉搏之战势必相当精彩,谁最终会胜利也充满着无法预料的变数。

除此之外,美系、法系、韩系仅仅占据全国市场份额的12.5%,如果再抛开美系的7.1%,法系和韩系的份额仅有5.4%。对美系而言,当前的市场环境也正在将其推向法系、韩系一样的市场地位。通用的持续下滑,福特的久崛不振,广菲克更是陷入退市风波,市场存在感越来越低。

特别是当销量、营收无法为企业带来利润,这将影响到企业的在研发、产品、销售营销方面的持续投入,进而陷入到一个死循环,那这个企业离没落就不远了。可以肯定的是,已经有不少厂家的高层嗅探到当前的车市并不是最糟糕的,未来一到两年内,当头部车企都开始利润缩减时,困难和寒冬才真正出现。

附:9月狭义乘用车销量榜

速度 深度 态度

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)