2019车企销量目标完成率:有人愈发向上,有人坠落深渊 | 一句话点评

编辑 / 小叮当

总是说“你是谁,就会遇见谁”,仅从2019车企销量目标完成率来看,这句话背后的深刻含义愈发明显。

“寒冬”作为2018年中国汽车市场最为记忆深刻的关键词,持续整整一年,令一众车企叫苦不堪。进入2019,这股寒流好似并未停留在过去,而是强势渗透到整个2019年,直至今年11月,国内汽车市场销量仍呈下滑姿态。

此刻,距离2020年剩余几天时间,各家车企不约而同进入最后的销量年终冲刺阶段。对于年初许下的诺言、定下的销量目标,完成率又有几何?能够达标的车企又有几家?一个个疑问接踵而至。

虽然12月车企销量还未出炉,但是可以预计身处下行市场之中,能够逆势而为、创造奇迹者毕竟属于少数,所以仅根据前11月各家车企销量目标完成率,最终成绩基本可以“盖棺定论”。

我们总是说“你是谁,就会遇见谁”,仅从2019车企销量目标完成率来看,这句话背后的深刻含义愈发明显。无论对于任何一家车企,取得的成绩与其一年中的实际表现息息相关。最终,有人愈发向上,有人止步不前,有人坠落深渊。

两极分化下的“众生相”

去年年末,中国汽车行业以28年来的首次下滑收官,今年年末“再次下滑”已成定局。年初之时,所有车企的初衷都是希望今年的市场能够略微“友善”,事实却很是“残酷”。仅就统计出的部分车企销量目标完成率而言,2019更像一部两极分化下的“众生相”。

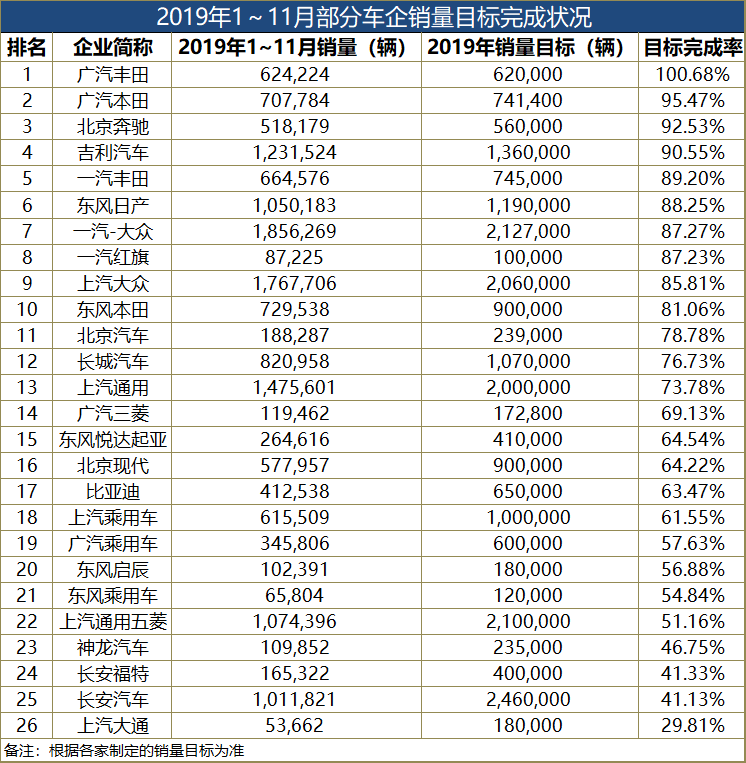

观察数据可以发现,截至今年11月,仅10家车企目标完成率达到80%。其中前十之中,日系三强继续延续强势表现,占据半数席位,目标完成率均达到80%以上,最后一月完成销量目标难度较小。德系品牌共有三家入围,其余两家车企均为自主品牌。

其中,目标完成率最高的广汽丰田,已提前一月完成“62万”的销量目标,1-11月累计销量达到624,224辆。得益于汉兰达、凯美瑞等明星车型在各自细分市场之中的强势表现,为其完成销量目标打下坚实基础。同时,作为同门品牌的一汽丰田,目前完成率为89.20%,最终达到74.5万辆的目标难度不大。由此可以看出,相比其它品牌,丰田自身抵御“风险”的能力极高,能够在“寒冬之中”继续愈发向上实属不易。

作为日系三强成员的本田、日产,也再次稳固于完成率前十榜单之中。但是东风本田、东风日产相较于剩余三家日系车企,向上势头有所减弱,但最终完成销量目标也只是时间问题。

南北大众方面,截至2019年11月一汽大众整体销量目标完成率略高于上汽大众,两者均超过85%。就在12月23日,一汽大众对外宣布全年销量突破200万辆,再次为其完成最终目标增添砝码。相比前者,上汽大众虽然仍保持较高销量表现,但近来一些列碰撞测试风波也从侧面反应出其中规版帕萨特、途观的质量问题,不知是否会对其最后一月的销量冲刺造成影响。

榜单中排名第四的吉利汽车,截止11月销量目标完成率为90.55%,已连续多年位居国产自主品牌交付量首位。较为丰富产品布局、较高的性价比、较好的市场口碑成为吉利汽车吸引消费者的最大“法宝”。

不过虽然销量成绩上不需过多担心,但是吉利仍需考虑抵御“严寒”的具体手段。作为主销板块,其自主SUV市场份额的进一步下滑,应该引起足够的重视与反思。

总体而言,身处榜单前列的所有车企,或多或少均存在着各自的“痛点”等待解决,但是对于整体销量目标的完成并不会起到决定性作用,而位列榜单下游的车企,仅以目前的完成率来看,最终达标可能性微乎其微。

上汽通用与上汽通用五菱板块的羸弱表现,还在拖累着整个上汽集团,二者完成率仅有73.78%、51.16%,即使12月最终销量能够小幅度环比上涨,最终完成销量目标也已没有可能。

此外,长安福特、长安汽车均位列于榜单最后几位,其中表现稍好的长安福特销量目标完成率也仅有41.33%,福克斯的没落对于整个品牌的影响显而易见。至于长安汽车,随着CS75 PLUS的销量逐渐爬坡,其未来市场表现应该能够有所好转,但是因为入市较晚,它的强势表现依然无法拯救整个长安汽车。

如果可以找到一个词语形容2019年的中国汽车市场,“喜忧参半”或许颇为恰当。一些头部品牌还在一路高歌猛进不断冲刺;位列中游的品牌暂且停止前进感到迷惘;至于那末尾品牌,还在为走出坠落的深渊苦苦挣扎。

活下去就有“希望”

不知是该庆幸,还是应该叹息。身处中国汽车市场“新四化”转型的背景之下,一众新势力造车应运而生。截止今年,部分头部已经实现量产交付的品牌,最多已经走过5年时间,但仅从销量目标完成率而言,它们依然“弱小”。

排名首位的蔚来汽车,作为中国新势力造车中目前生存状况相对较好的品牌,销量目标完成率也不到一半,仅有44.44%,1-11月累计交付17,395辆蔚来ES8、ES6。不可否认,2019年的蔚来经历的挫折与打击可能随时将它击溃,好在最终艰难挺了过来。

即将到来的“NIO Day”上,蔚来将会带来旗下第三款Coupe SUV,它的上市究竟是对整个品牌销量的“升华”,还是有限“补充”,就现在而言后者可能性更大。毕竟轿跑SUV细分市场的份额总体偏小,亦如宝马这样的老牌劲旅,其X6、X4的销量也一直不温不火。

蔚来指望这款新车“救市”可能性不大,怎样突破目前的销量瓶颈还需另寻出路。同时,蔚来还需尽快解决困扰已久的融资问题,没有足够资金支持,其“ET”系列只会再次推迟,而售价门槛更低的纯电轿车或许才是蔚来的真正出路。

累计销量排名次席的威马汽车,显然已经走向一条不同于蔚来、小鹏等新势力品牌的“另类路线”。年初之时,威马汽车总裁沈晖喊出了“10万辆”的壮志豪言,仅从最终结果来看,完成率惨不忍睹,只有15.36%,1-11月累计销量15,355辆。对于曾经拿下单月新势力销冠的威马而言,“To B”固然能够解决部分销量问题,但是对于品牌定位的侵蚀也是十分严重的,缺乏一款“高端车型”可能是其最大的问题。

相比威马,小鹏汽车虽然在年交付量上仍存差距,但是较大的“C端”份额使得它的用户结构更为健康。而其销量上的差距或许还是因为年中的小鹏G3换代风波所致,在理清问题根源后,小鹏汽车再次回归正轨。

2019广州车展,期待已久的中型轿跑小鹏P7正式预售,一定程度上填补新势力该细分市场的空白。但是其2019销量完成率也仅有31.13%左右,对于在这资本热度骤减的环境之中依然能够拉来融资的何小鹏而言,下一阶段需要考虑的是“卖更多车”。

除仅有三家销量破万的头部车企外,哪吒汽车整个2019年的销量目标完成率也仅有31.13%,情况同样不容乐观。目前,哪吒汽车需要解决的问题依然为尽快推动“哪吒U”的最终量产上市。虽然依靠一款A0级纯电小车取得9,339辆的交付成绩极其不易,但是如果想要尽快提升品牌定位,还是需要一款更加精致的车型,不然品牌更名将会成为“徒劳”。

至于销量目标完成率仅有10%的零跑汽车,排除部分交付周期较短等原因外,目前最为困扰零跑的还是产品规划问题,在以零跑S01纯电跑车入市后,所吸引的目标用户屈指可数,而其第二款车型依然为A0级纯电小车,这样的节奏规划不免让人对于它的未来深感怀疑。

除此之外,还有众多二线品牌仍在“交付线”上垂死针扎,谈论它们的完成率更加没有意义。年初新势力造车吹下的“销量目标”,没有一家最终完成,甚至达到半数者都不存在。下一个整年,其实目标可以定的更加符合实际,不然永远不会迎来首个完成目标的新势力造车。

有一种预测,未来最终留在市场的新造车企业将不会超过五家,虽然略带主观色彩,但是仍然可以体会到市场的无情与残酷。对于这些熬过2019的企业而言,或许活下去就有“希望”。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

本文相关品牌车系

趣图推荐

大家都在看

.png)