戴姆勒的电池攻略:谋定后动

戴姆勒泰国电池工厂

“汽车行业正在经历着根本性的转型。我知道,很多人会有点着急,会觉得转型还不够快。对这些人,我想说:我们也有着相同的心情。”2019年9月10日,戴姆勒股份公司董事会主席、梅赛德斯-奔驰汽车集团全球总裁康林松在法兰克福的奔驰发布会上讲到。

康林松无疑想要加速推进戴姆勒集团的新能源战略,但要在电动汽车领域有所作为,必须要解决电池问题。

戴姆勒已经在电池领域展开了一系列布局,主要体现在对电芯技术层面的投资,和多家电芯供应商结成供应关系,电池系统自行研发生产,以及进入储能领域。

在前沿技术方面,戴姆勒始终保持敏锐的嗅觉,不放过任何可能带来颠覆性意义的技术,通过投资或合作方式参与其中;在电芯采购方面,戴姆勒采取与业内主流的电芯生产企业合作的方式,以保证其合作的电池技术的先进性;大力布局储能领域,以提升新能源汽车生命周期经济性。

戴姆勒这一动力电池攻略,源于早在2008年开始的投资。这段自产电芯的经历,让他们很早下了定论:不必自产电池。由此开始,才有戴姆勒在动力电池领域的一系列其他动作。

1

2008年投电池厂习得教训:

不要自产电池

戴姆勒很早就投资了动力电池。2008年到2019年,戴姆勒直接或间接与电池相关的投资多达8项目。

而且,戴姆勒涉入颇深,不满足于掌握最新的技术走向,还试图产业化。

2008年,戴姆勒与赢创(Evonik Industries AG)建立“电池联盟”,并取得Li-Tec公司(赢创2006年设立的电芯制造企业)49.9%的股份。2009年,Li-Tec就计划年产30万个电芯。

也是在同一年,戴姆勒和赢创又成立了戴姆勒控股90%的Deutsche ACCUmotive公司(电池系统生产商),意在共同研发及生产应用于汽车领域的锂离子电池系统。

作为欧洲第一家批量生产的锂离子电池制造商,Li-Tec很快就为戴姆勒和赢创带来了困扰。

电芯的生产制造是极端追求规模效益的行业。但当时欧洲电动汽车市场规模很小,大部分车企没有批量生产电动汽车的规划,这样的市场不足以支撑Li-Tec扩大产能,而成本又极高,很难有市场。

戴姆勒和赢创也不堪成本的困扰,打算出售Li-Tec公司,他们希望作价10亿美元出售,但讽刺的是,仅有竞争对手LG化学出价1欧元竞标。Li-Tec公司最终未能成功售出。

面对这个烫手的山芋,聪明的赢创先一步金蝉脱壳,将其手中Li-Tec和ACCUmotive的股份全部出售给戴姆勒,自此戴姆勒成为两家企业的唯一所有者。

为了减少损失,在2015年,戴姆勒不得不将Li-Tec全面停产。戴姆勒经理Harald Kr ger对《明镜周刊》坦言:“我们(Li-Tec)的电芯很好,但目前生产太贵了。我们已经认识到,汽车制造商不必自己生产电芯。”

Li-Tec官网介绍

目前Li-Tec仅作为电芯技术的研究公司存在。

ACCUmotive的命运要比Li-Tec好上很多,目前已经成为戴姆勒重要的电池系统生产公司。

2

调整方向:

储备电芯技术

或许是吸取了收购Li-Tec的教训,又或者是电动汽车的发展趋势并不明朗,戴姆勒在电芯领域的投资搁置了一段时间。

而此时,中国新能源汽车市场迅速膨胀,销量从2012年的1.2万辆增长至2016年的50.7万辆。全球电动汽车风潮涌起。戴姆勒不得不将视线再次转向新能源。

2016年,戴姆勒提出计划2025年前推出6-9款电动车产品。在动力电池方面增加投入是必然,但这时戴姆勒对电芯领域的投资就理智了很多,只投技术不投产能。

2016-2019年间,戴姆勒在电芯技术领域至少投资了4个项目,试图解决充电速度、续驶里程、能量密度以及钴含量等问题。

2017年9月14日,戴姆勒宣布向StoreDot投资6000万美元。StoreDot融资后估值高达5亿美元。该公司拥有一项“闪充电池”技术(FlashBattery),可使电动汽车在充电5分钟后行驶300英里(约500公里)。

StoreDot公司生产的有机合成物产品

2018年10月,戴姆勒联合蒂森克虏伯系统工程公司、德国IAV公司与弗劳恩霍夫陶瓷技术和系统研究所三家机构,开展基于锂离子技术的双极电池研发项目。新型电池有能量密度高的特点,若使用在纯电动车型上,预计能让车辆的续航能力提升至1000km。

2019年4月,戴姆勒收购了美国电池材料专家Sila Nano Technes Inc.的少数股权,作为其研究和开发活动的一部分。Sila Nano是一家领先的电池材料开发商,正在开发一种用于电池的新型硅基化学品,该公司表示其将比现有的电池拥有更高的性能、更快的充电速度和更持久的续航。

2019年12月,IBM Research-Almaden创新实验室已开发出一种新电池技术,该技术不依赖于镍或钴等重金属。戴姆勒公司的梅赛德斯-奔驰的研究部门,电池电解质供应商Central Glass和电池制造商Sidus已经参与合作进行商业开发。

除此之外,2010年,戴姆勒大中华区投资有限公司与比亚迪合资,建立了深圳腾势新能源汽车有限公司。戴姆勒希望借此机会深入了解比亚迪的技术,毕竟后者掌握着电机、电池、电控三大核心技术,也初步探索电动汽车市场化。

为了了解潜在竞争对手的情况,戴姆勒还曾入股特斯拉。2009年5月,戴姆勒出资5,000万美元收购了特斯拉9.1%的股权。随着特斯拉的增资,戴姆勒持股比例降至4%。2014年,戴姆勒出售其所持特斯拉的全部股份。不过,与此同时,戴姆勒和特斯拉也开启了比资本合作更长远的技术合作。

在电动汽车即将进入产业化的阶段,戴姆勒显然边看边准备,对于最激进玩家的技术水平,有最深入的了解,同时也在技术方面针对电池的痛点在展开研发,为推出自己的电动汽车产品做准备。

3

电池系统:

多元化供应

根据戴姆勒和特斯拉签订的协议,双方在电动车动力系统与其他零部件方面互相提供技术支持。特斯拉为奔驰A级 E-Cell、Smart Fortwo ED和Mercedes-Benz B-Class EV提供电力传动部件、电池组。其中奔驰品牌的两款电动汽车采用了特斯拉36kWh的电池,续航里程200公里。2015年8月,梅赛德斯-奔驰终止了特斯拉协议。

这一阶段,戴姆勒对新能源汽车的发展还处于观望期,虽然在新能源汽车领域也有部署,但投资金额力度都不太大,产品的核心零部件对外依赖度还比较高。

根据《电动汽车观察家》不完全统计,这一阶段戴姆勒至少有过4家电池系统配套商,分别为特斯拉、Deutsche ACCUmotive(戴姆勒子公司)、Magna Steyr (麦格纳子公司)及AKASOL。

戴姆勒主要电池系统供应商情况

资料来源:根据招商证券研报及网上资料整理

可以看到,除了Deutsche ACCUmotive作为子公司外,戴姆勒电池系统仍有很大比例需要依靠外供。为了减少对外依赖,戴姆勒开启了卡门茨2号工厂的建设:2017年,戴姆勒投资5亿欧元将ACCUmotive电池产能扩张3倍。根据ACCUmotive官网数据,自2012年以来,ACCUmotive已经为梅赛德斯奔驰电动汽车交付了超过50万个电池包(包含EQ系列、插混及48V)。

德国总理默克尔在奔驰汽车公司董事长Dieter Zetsche和两名员工陪同下对ACCUMOTIVE工厂进行考察 资料来源:戴姆勒官网

4

电动化提速:

自建电池组装厂

戴姆勒要在全球部署新能源汽车产能,仅有欧洲的电池工厂是不够的。

2017年10月,外媒曝出,戴姆勒计划2019年之前在欧美亚三大洲建设5座电池工厂。

2018年初,戴姆勒明确提出要在全球投资100亿欧元打造梅赛德斯-奔驰电动汽车生产网络,并投资超过10亿欧元在其中建立一个全球动力电池生产网络。

到目前为止,戴姆勒已经规划了9大电池工厂:

· 自2012年以来,Kamenz的Deutsche ACCUmotive工厂(卡门茨1号工厂)电池生产一直在进行;

· Deutsche ACCUmotive第二座工厂(卡门茨2号工厂)于2019年春季开始生产;

· 计划在Untertürkheim的Mercedes-Benz工厂建立两个电池工厂;

· 目前,戴姆勒和合资企业合作伙伴北汽集团在北京(中国)亦庄工业园区的电池工厂,2019年底投产;

· 在美国塔斯卡卢萨(Tuscaloosa)现有的梅赛德斯-奔驰SUV工厂附近,建设电池工厂;

· 与本地合作伙伴吞武里汽车装配计划(TAAP)一起,曼谷(泰国)工厂已经投产;

· 在辛德芬根的梅赛德斯·奔驰汽车厂建设一个新的电池工厂;

· 在波兰Jawor建立一个新的电池工厂。

梅赛德斯-奔驰汽车在曼谷开始生产电池 资料来源:戴姆勒官网

在车型规划方面,2019年底戴姆勒首款EVA平台纯电SUV车EQC投产,2020年还有EQA车型投产,预计从2020年开始公司纯电车型开始高增长;2021年戴姆勒EVA2平台投产,推出EQS和EQB车型。

根据戴姆勒的“雄心2039”规划,其将在未来20年内,即三个产品周期内打造一个实现“碳中和”的乘用车产品阵营。2030年要让插电式混合动力车型或纯电动汽车占到其总销量的50%以上。

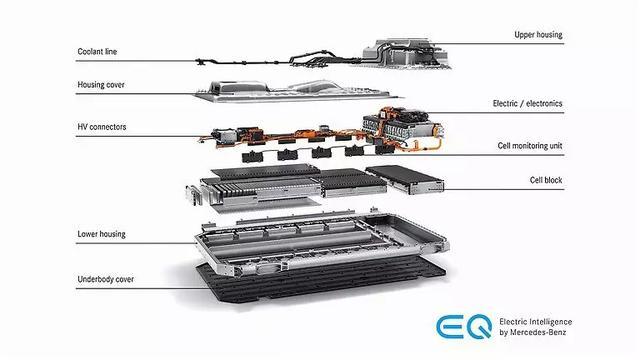

奔驰EQ电池包 资料来源:戴姆勒官网

戴姆勒显然希望将电池管理技术掌握在自己手中,以此构筑技术壁垒,建立起主导地位。

5

采购电芯:

主流软包厂皆纳入供应

电池系统生产厂家可以自己建,但是电芯得靠别人。

为了避免动力电池成为其电动化战略的“阿克琉斯之踵”,戴姆勒在2018年抛出了巨额(200亿欧元)电芯订单,全世界范围内甄选电池企业。

根据《电动汽车观察家》统计,到目前为止,与戴姆勒已经合作或者即将合作的电芯生产企业至少有6家。

2018年8月,戴姆勒与亿纬锂能签订《供货合同》,在合同签署生效之日起至2027年12月31日期间,向戴姆勒提供零部件供应。

随后,2018年12月,戴姆勒与孚能科技签署了超过百亿欧元的动力电池巨额订单,后者将从2021年至2027年间,向戴姆勒提供合计140GWh的电池。

左边:戴姆勒管理委员会成员,负责公司研究和梅赛德斯-奔驰汽车开发Markus Schäfer;右边:孚能科技创始人YU WANG

资料来源:戴姆勒官网

2019年9月宁德时代与戴姆勒卡客车公司签订全球动力电池采购协议。根据协议,宁德时代将为戴姆勒卡客车公司自2021年开始推出的多个卡车系列提供动力电池,包括梅赛德斯-奔驰eActros,Freightliner eCascadia和Freightliner eM2。

而在此之前,戴姆勒已经与LG、SKI以及三星SDI等企业达成合作。

戴姆勒合作电芯企业情况

资料来源:根据网上资料整理

可以看到,为了保障电池供应安全,以及所用电池技术的先进性,戴姆勒基本与国际上主流的软包电池厂商都有合作。

6

电池后端处理:

大力发展储能

从新能源汽车上退役下来的电芯剩余容量大多数在初始容量的70%—80%。如果将退役电池进行梯次利用,不仅有助于提升新能源汽车生命周期经济性,还能有利于环保。

作为隐藏在新能源汽车市场之后的另一块大蛋糕,戴姆勒在储能市场投入的精力并不比建电池厂上小,其主要布局在工业及家庭储能领域。

2015年,戴姆勒与The Mobility House、GETEC Energie两家公司达成合作,并成立新的合资企业,意在提升电池二次利用率及抢占储能电池市场。当时打造的储能电站容量13MWh,储能装置全部采购退役的smart动力电池。

从2016年初开始,戴姆勒将与其合作伙伴一起实施整个电池价值创造和回收。资料来源:戴姆勒官网

与此同时,戴姆勒还着眼于家用储能。

2016年起,戴姆勒开始售卖自己的住宅电池组,与特斯拉Powerwall竞争。

奔驰电力/电子 & E-Drive项目研发负责人Harald Kröger称,从2012年开始,ACCUmotive就加紧了在道路以及企业级、家用可持续能源生产和应用领域的探索,并经过了严苛的测试,完全可以应用在家庭储能领域。

2017年,戴姆勒通过与住宅屋顶太阳能安装商VivintSolarInc的合作,宣布进入美国新兴的家用电池市场。不过因为住宅电池产品太过昂贵,戴姆勒宣布放弃了住宅电池市场。

2018年,戴姆勒在德国赫伦豪森完成了一个17.4MWh的储能设施建设,大容量的储能设施将有利于降低电能生产过剩时的电能流失,并能更加有效的利用可再生能源发电,减少不可再生能源发电量,而且能降低整个工业类别的污染物排放。

2019年8月8日,北汽新能源与戴姆勒股份公司旗下全资子公司奔驰能源公司正式建立技术开发伙伴关系,双方计划共同在北京建立电池梯次利用储能单元。

对于电动汽车,戴姆勒还在寻找突破电池瓶颈的办法,仍然在投资可能带来突破性变革的技术;在选择电芯合作企业上,也采取海纳百川的态度。可以预见的是,戴姆勒投资电池技术公司数量还会增加,电芯配套企业或许也不仅只有这6家。

可以肯定的是,作为汽车发明者的戴姆勒集团,在汽车电动化方面,绝没有落后,也并非没有技术储备,而是按自己的市场化节奏在推进。戴姆勒的电动化产品竞争力,还未充分展开。它在动力电池领域的布局成效,也还要再观察。(完)

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)