2020中国车市的“8个对不起”(上)| 站着说话

1

对不起,中国车市已经阶段性见顶

2018年中国车市迎来“28年来的首次负增长”,当年中国汽车销量同比下降了2.8%。 当时,很多人还以为这只不过是中国车市持续增长中的一个小插曲,“接下来还会恢复增长”是很多人内心的希冀和侥幸。

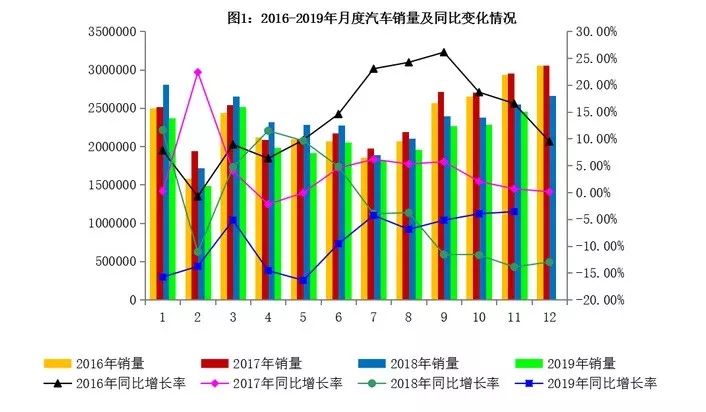

但是,现实很残酷,2019年的降幅更大,虽然到截稿时中汽协还没有发布2019年全年的销售数据,但是前11个月的数据已经为全年定了调——汽车销量同比下滑9.1%,乘用车销量下滑10.5%。

2019年前11个月,每个月汽车销量都是负增长,累计销量降幅达到9.1%。

许多汽车厂家——其中不乏一些主流合资品牌——陷入严重的经营困境,或许这时,大家才发现,一个准确的战略判断是多么重要。

10年前,随着中国车市的突然井喷,中国出人意外地一跃成为世界最大汽车市场,行业集体高潮,那时对2020年中国汽车市场的预测,主流看法是4000万-4500万辆,甚至还有人大胆预测中国车市销量的峰值能达到6000万辆!

2004年诺贝尔经济学奖获得者,Edward Prescott在2010年预测2030年中国汽车销量将达到7500万辆。这是迄今为止最疯狂的车市预测。

第二疯狂的预测出自徐长明老师,2016年他预测中国汽车销量“饱和点超6000万”,但是2010年他的预测是“饱和点3000万辆”,到了2019年,他又修正为“峰值为4200万辆”。

许多厂家按照“2020-2025年中国车市达到年销4000万辆规模”,来规划自己的产能和体系,所以,这些厂家成立以来的最大危机出现在2018年或者2019年,就纯属必然。

有多少汽车厂家被“连续十年两位数增长”的专家预测带沟里了?

当时,我和汽车公社的卫 金桥都认为这种行业预测太过疯狂,极度危险,我们都认为中国汽车销量不可能达到这么高的峰值。 2009年广州车展期间,在和时任通用汽车中国总裁甘文维交流的时候,聊到这个话题, 大家意见不尽一致,互相说服不了 ,于是我和卫金桥打了一个赌,我赌的是2020年中国汽车销量到不了3000万辆,卫金桥 虽然也认为到不了4000万,但是“3000万肯定打不住”。

赌注比较大,是一公斤黄金。

最近,卫金桥主动向我“科普”,说中国古代的黄金其实就是铜。

但在2017年年底,他以为自己赢定了的时候,并没有这么说。

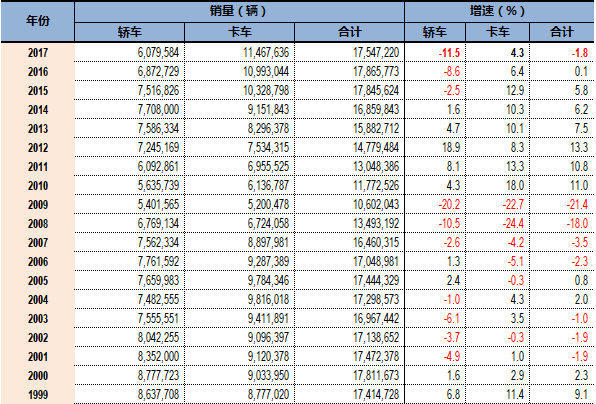

当年,中国汽车销量达到历史最高值——2887.89万辆,同比增长3.04%,离3000万辆似乎只有一步之遥。

卫金桥当时特别撰文,提醒我备好“黄金”。 我非常自信地告诉他,赢的人会是我。

这并不是盲目乐观,之所以和他赌3000万辆,而不是3100万,也不是2900万,是有依据的。

中美两国国土面积相若,美国汽车销量的历史峰值大约是1780万辆,美国人口大约是3.2亿,中国虽然有大约14亿人口,但和美国不同的是,中国人买车基本是以家庭为单位的,粗略以3口之家算,中国的购车单位就是大约4.7亿个,而美国的购车单位基本是个人,也就是说中国的购车单位是美国的大约1.46倍。

按照美国1780万的销量峰值,中国的销量峰值大约就是2600万辆。 当然,这里算的是乘用车,再加上商用车,中国汽车年销量的峰值大约就是3000万辆左右。

2009年以前,美国的汽车年销量峰值出现在2000年——1781万辆。需要注明的是,表里的所谓“卡车”其实是指SUV和皮卡,并不包括我们所说的商用车。这个表,值得徐长明们好好研究,美国2017年的GDP大约是2000年的2倍,但是汽车销量并没有翻倍,而是基本持平。车市在阶段性见顶之后,汽车销量就不会跟涨GDP了。

考虑到美国的人均GDP已经超过了6万美元,而中国的人均GDP才刚刚达到1万美元,中国汽车市场的发展速度已经比我2009年预想的要快得多,这当然得益于中国整个汽车行业的孜孜努力,也是因为中国人对更美好生活的热切追求和向往。

发展得快当然好,但不好的一面就是中国汽车市场迅速地就已经阶段性见顶了。 见顶之后的市场和起飞阶段的市场有截然不同的发展规律 , 大家不要奢望再来一个N年的高增长。 用国外的千人保有量来套中国的市场现实,结论会很可笑。 我们的一些专家只看到我们的千人保有量和只有别人的几分之一,但是却看不到我们的人均GDP也只有别人的几分之一,而车价,总体而言我们还比别人更高。

徐长明老师屡测屡错,原因就在于他太把“千人保有量”指标奉为圭臬了。

现在,相信越来越多的人应该明白,2018年的下滑,并不是车市持续增长过程中的一次微调,而是车市阶段性见顶的一个标志。

青主建议: 企业制定发展目标的时候一定要务实、务实、再务实。尤其是近几年,大多数车企的目标应该是——“活下去”。

2

对不起,日子会比2019年更难

2019年乘用车市场出现了两位数的下滑,很多人都把原因归结为“国五国六”的政策干扰,这当然是原因之一,但绝不是主要原因。 主要原因很简单,就是车市阶段性见顶之后的市场需求疲软。

另一个主要原因,很残酷,就是中国老百姓其实普遍比较缺钱。

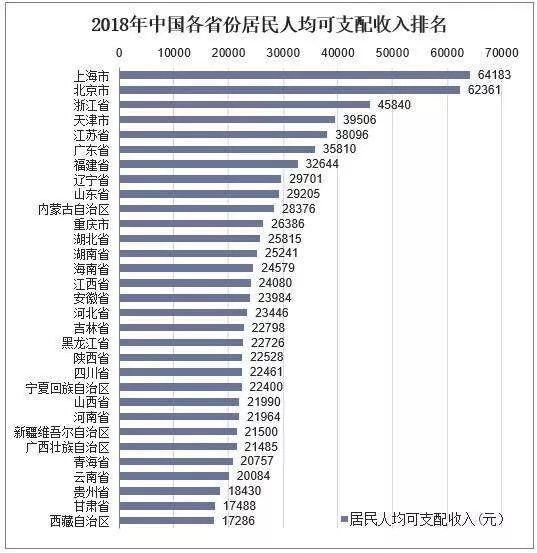

2018年,全国居民人均可支配收入只有28228元,人均可支配收入中位数更只有24336元。 即使是相对富裕的广东省,2018年人均可支配收入也只有35810元。

根据央行的数据,2018年我国人均存款余额为51931元,比2007年增长了近4万元,看起来还不错,但是,这期间我国居民消费性贷款增速更快,从2007年末的3.27万亿元,猛增到2018年的37.8万亿元,增长了约10倍! 老百姓几代人的积蓄都被一套房子掏空了,没钱买车了。

这种局面,短期似乎并没有太大改善的迹象,因此,大家也就不用指望车市会突然好起来。 这个现实,行业必须有清醒的认识。

我们都追求幸福美好的生活,但是只有小孩才相信,生活会一直幸福美好,成年人都知道,艰辛和煎熬才是生活的常态。

现在大家都在调侃——2019年是过去10年里最难的,但却是未来10年里最好的。

就汽车行业而言,这不是一个调侃。

一方面是产能严重过剩,另一方面是市场动能不足,2020年汽车行业需要面对比2019年更加严峻的挑战。

更重要的是,行业淘汰赛在2019年才只是刚刚开了个头,力帆、银翔、青年莲花、君马、比速、长安PSA、夏利、观致、宝沃,停产的停产,重组的重组,接下来还有更多车企面临淘汰的危险,华泰、众泰、海马、东南、纳智捷、猎豹、陆风,甚至连昔日“三大”之一的神龙汽车都面临着退市危机。

2019年中国最惨的人远不是李斌,力帆老板尹明善老爷子就比李斌惨多了,据报道力帆股份负债总额近180亿元,力帆汽车深陷破产传闻。

中国汽车市场,过剩的何止是产能,品牌严重过剩,车型严重过剩,车企本身也严重过剩。

谁都知道最终一定要经历一个淘汰的过程,这个过程在2019年终于正式开始,上汽集团已经公开提出“要熬死对手”,接下来,不是熬死对手,就是被对手熬死。

我们可能认为之前的车市竞争已经够惨、够烈,但是接下来的几年才是真正的生死肉搏,才是市场最艰难的至暗时刻。

2019年还是有几个品牌日子过得挺不错,但是,在肉搏战的市场环境下,无论谁的日子都不会太好过。

青主建议: 丢掉幻想,拿起武器,准备肉搏!——啥,没武器?那还是尽早看看向谁投降吧。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)