丰田:No.1目标下的隐忧 |日系年终报告(1)

2019年,中国车市下滑8.2%,乘用车销量下滑9.6%。

日系品牌在这一轮车市震荡中逆势上涨,市占率提升了2.5个百分点,从2018年的18.8%上涨到21.3%。

按照中汽协的测算,日系品牌在过去一年销售了457万辆以上的国产车型——这其中还不包括雷克萨斯卖出的20万辆,以及为数众多的平行进口车型。

丰田几乎是2019年最大的品牌赢家,增长超过9%;其次是本田,增速也达到了8.5%。尽管日产销量下滑了1.1%,不过东风日产销量增长了0.3%,保持稳定。马自达全年下跌了16.4%,但是12月似乎已经企稳,同比增长19.2%。还有,广汽三菱下跌了7.6%,也是好于大市场的。

不过纵观日系车企2019年的市场表现,强者恒强的逻辑将在2020年得到进一步延续。在丰田、本田双双走强的时候,日产和其它日系品牌又会面临什么境况?接下来,我们将一一分析八个日系品牌、10家日系合资车企的销量表现。

丰田No.1目标下的隐忧

2019年的丰田分外傲娇,但确实有傲娇的资本——丰田在华销量达到了162.07万辆,也赢得了日系品牌中最快的同比增长,达到9.6%,是当之无愧的日系车企冠军。

采信丰田方面公布的数据,一汽丰田新车销售73.8万辆,同比增长2%左右;而广汽丰田这边则是以17.6%的涨幅冲破了60万辆大关,以68.2万辆收官2019年。这意味着两家合资车企都已经稳定在70万辆大关,和本田两家合资车企的追逐又到了同一起跑线。

当然,最让人意外的是雷克萨斯。作为一个全进口豪华品牌,雷克萨斯销量超过了20万辆,同比增幅达到25%,甚至追赶上了已经实现完全国产的凯迪拉克,更不用比较两者的盈利表现了。

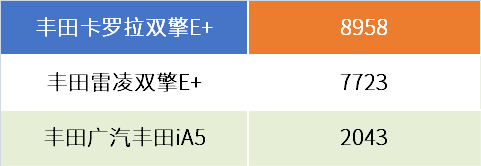

车型销量方面,卡罗拉和雷凌已经成为两家车企中流砥柱,卡罗拉占到了一汽丰田接近50%的份额,而雷凌也占据了广汽丰田三分之一的销量。其中混合动力车型占到了卡罗拉的17.5%,占到了雷凌的18.7%左右。

更为重要的是,去年这两款车型都还处于换代周期,但是起量非常之快,全新卡罗拉在上市后第一个月就爬升到了3万辆,11月时已经逼近了4万辆。同样,全新雷凌在换代之后也稳定在2万辆/月。

除此以外,一汽丰田的亚洲龙也带来了新的增量,3月份才上市,全年销量已经达到了6.23万辆。有趣的是,前期亚洲龙仅有2.5L自吸和2.5L混合动力车型,混动车型月销量却能稳定在三四千辆,而随着2.0L车型上市,则入门级的2.0L车型销量大涨,这一排量达到了月均5000辆的水平,然而混动也随之下降,未能带领亚洲龙突破万辆。

对于广丰来说,亚洲龙的上市并没有影响到凯美瑞,凯美瑞依然保持了18.5万辆的水平,虽然和雅阁的22万辆有差距,可是在终端价格上更为稳定,带给了经销商足够的利润率。

得益于凯美瑞、汉兰达,以及埃尔法的稳定盈利,广汽丰田表示其全渠道盈利面达到98%,这一数据已经保持了两年。

事实上,在今年市场情况如此艰难的前提下,不仅广丰经销商几乎全数盈利,并且一汽丰田和雷克萨斯都保持了很高的盈利水平。

一汽丰田专门公布了其2019年收益表现:去年销售收入达到1020亿元,全年创造利润73.5亿元。另有数据显示,一汽丰田85%的经销商都处在盈利状态。

雷克萨斯更不用多说,多款车型长期加价,尤其是主销的ES轿车在销量大幅上升45%的前提下,在价格端保持足够高的利润率。相关数据显示,截止11月,雷克萨斯品牌新车均价达到了44.8万元,经销商库存系数仅为0.4——零售均价几乎和奔驰齐平,远高于奥迪的30.4万元。可以说,对于投资人而言,雷克萨斯品牌就好像“一只会下金蛋的鸡”。

在2019年的强势表现下,丰田也毫不避讳2020年的销量目标——176万辆,相比于去年提升了8.6%。

其中,一汽丰田率先公布了自己的年度目标——77万辆必达,相当于增长4.33%。毫无疑问,对比丰田提出的增长速度,一汽丰田的必达目标还远远不够,扣掉雷克萨斯基本上20万辆左右的稳定市场,这意味着广汽丰田这边至少也要做到和一汽丰田同等的77万辆规模的销量。

关键一点是,176万辆不仅仅将稳固丰田在中国市场日系第一车企的地位,实际更是丰田单一品牌No.1的冲锋号。大致测算一下,丰田两家合资车企销量至少要做到155万辆左右,这已经和本田中国2019年的终端销售数接近,而本田对于今年的目标仅仅是“保持正增长”。换句话说,一旦丰田两家合资车企的销量走势略微高出预期一点,很有可能就会超过本田。

当然,丰田为了这一销量目标也做好了产品投放的准备。

首先是紧凑SUV市场的加码。一汽丰田方面率先换代了TNGA平台的RAV4荣放,12月的销量已经爬升到1.5万辆水平。如果全新RAV4能够保持这一水平,那么2020年的一汽丰田可能会多出5万辆的SUV销量。

与此同时,广汽丰田的同平台车型威兰达则会在农历新年之后铺向市场,对于广丰而言,这至少是10万辆级的增量。仅此一款车型就能够实现广汽丰田迟迟没有发表的销量目标,帮助广丰站上70万辆的新台阶。

不过一汽丰田显然不会让兄弟车企那么快追上自己。一汽丰田在年度沟通会就透露了,RAV4插电式混合动力车型会导入市场,同时全新中型SUV也会进入市场——如无意外,后者其实就是一汽丰田版本的汉兰达,现在丰田的双车战略没有任何偏颇之处。

有意思的是,丰田在自己的年会上将2020年视作“EV元年”,计划将在这一年推出包括C-HR EV、奕泽EV和雷克萨斯UX EV三款车型。

不过明眼人也知道,丰田希望通过三款EV车型的投放来追赶欧美传统企业在电动车领域的领先优势是很难的,更不用说和特斯拉这样的头部电动车企业相比了。很大程度上讲,这三款基于同样平台打造的小型SUV都只是在燃油车版的底部装上了一块大电池,就算驾驶体验上有丰田的电驱动技术加持,可是依然很难说是面向未来时代的产品。

从目前丰田在中国市场的新能源推广步伐来看,依靠两款PHEV车型仅仅实现了1.7万辆左右的销量,占到丰田总量的1%而已。而广丰方面借用广汽新能源Aion S竟然实现了2000辆的销量,这也是一个新的组合策略。

喊出“中国市场No.1”的丰田,尽管所有准备都做得妥当,可是丰田的隐患也很明显。

比如,刻板而传统的营销策略,几乎是丰田在中国市场最大的软肋。

从丰田中国上上下下管理层的思维来看,丰田在中国市场的成功更多是借助于强势的产品,而并没有在营销层面施加强力的手段——这一点对比日本丰田在东京车展呈现的创意感、年轻感、未来感相当明显——丰田在中国的品牌形象依然是非常老成而固执。另一个例子是,丰田章男在中国社交媒体上的年轻、运动形象和丰田在国内刻板的营销状态形成了鲜明的对比。

可以说,丰田目前在中国市场的强势增长还是依靠TNGA新品带动的,这从车型销量中可以清晰感知。除了TNGA新品上量之外,丰田在入门市场和高端产品线其实并没有太好的增长,四五万年销量的车型占比达到了六成比例,小型车年轻化战略也并未得以实现。

还有一个值得注意的地方是,丰田似乎正在中国削减预算,以确保利润率的稳定。“一汽丰田去年实现开源节流58亿元,目标达成率168.6%。其中,采购成本降低23.2亿元,连续两年实现超过5%的降幅,经营管控体系实现可控费用递减6.5亿元,物流费递减1.2亿元。”相关报道显示。

至于雷克萨斯在当红的此刻,埋下的隐患也就更让人警惕。无论是雷克萨斯ES使用2.0L自然吸气发动机“独此一家”的举动,还是说雷克萨斯迟迟没有解决的加价问题,品牌风险已经越来越多的聚集在了眼前。

2020年,放到丰田中国面前的既有机会,也有压力。东京奥运会将成为丰田中国面向中国年轻市场的关键一战。值得注意的是,在技术层面,丰田现在大量的产品还停留在“高热效率”的阶段,可是中国年轻市场对于动力性能的需求权重已经上升到了前几位,接下来三缸发动机的布局也考验着丰田的营销能力。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)