造车新势力的时代过去了|温故2019

几年前,“贾跃亭们”还在挥斥方遒,而今弃逃的弃逃,隐匿的隐匿,苟且的苟且……2019年新势力仅11家有销量,90%或已消亡,一个必须要承认的事实是,造车新势力的时代已经过去了。

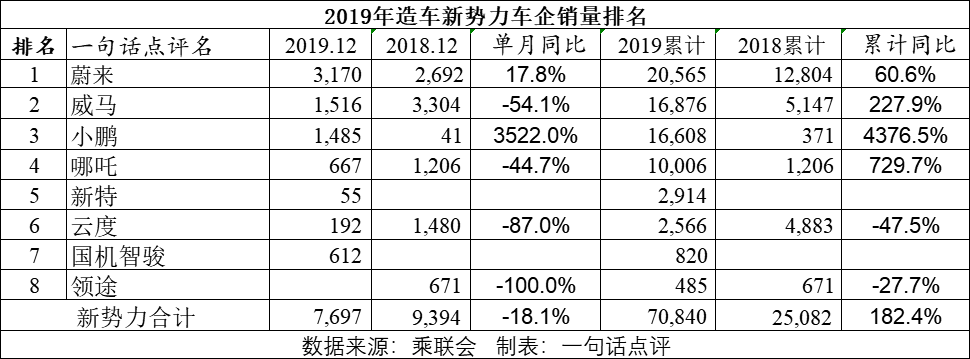

最终,2019年坐实了造车新势力的分化之年。乘联会数据显示,2019年仅8家造车新势力有销量,分别是蔚来、小鹏、威马、合众、云度、国机智骏、新特与领途。另外,由于前途、理想与零跑的数据并未上报,所以乘联会并未统计到3家的销量数据。

这么算下来,去年有销量的造车新势力仅11家。截止2019年底,国家平台成功注册的新能源车企达400余个,排除那些传统新能源车企,业内宣称造车新势力的数量多达上百家。这意味着,去年大概90%的造车新势力没有销量。

关于这90%的造车新势力,我们有太多问题去问询,比如它们现在是死是活?虽然拜腾与华人运通等极少部分还在努力前进,但绝大部分大概率是消失匿迹了,这种结果不得不令人唏嘘。

2019年3月18日,基石资本发布了一篇题目为《基石资本董事长张维:为什么没有任何一家造车新势力值得投资——2019年将是造车新势力的倒闭年》的文章。尽管该文当时在业内引发了极大争议,但从现在看来,后半句几乎被证实。

几年前,“贾跃亭们”还在挥斥方遒,而今弃逃的弃逃,隐匿的隐匿,苟且的苟且……更值得一提的是,恰逢今年新型冠状病毒肺炎疫情的影响,不少汽车主机厂已经充分感受到了来自工厂暂时停摆、成本上升、市场走弱等各方面的压力,几乎没有余粮的新势力们是否能够挺得过今年还是未知数。

一个必须要承认的事实是,造车新势力的时代已经过去了。

B还是C,这是个问题

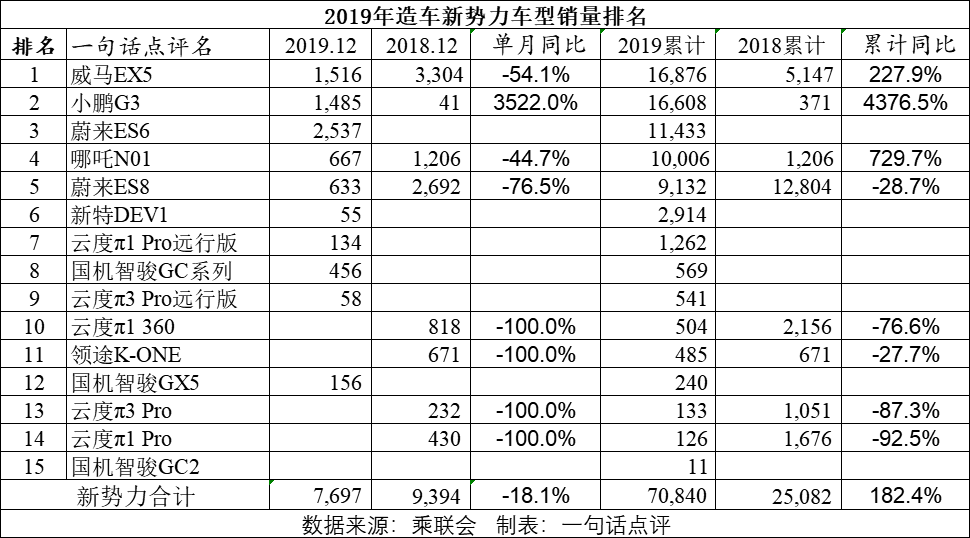

尽管蔚来ES6后劲十足,但年度赢家还是威马EX5,去年累计销量达到16876辆,同比增长227.9%。至于新车EX6 PUS,由于去年底刚入市,所以暂时没有销量。EX5拿下去年新势力单一车型销量冠军自然可喜,但可持续性一直饱受业内质疑。

去年,由于终端销量增长不明显,威马对销售公司人事做了一波调整,并成立了多家出行公司,力求在销量上取得突破。就出行公司布局的数量上来说,威马应该位于新势力之最。不得不说,不管是成立多家出行公司,还是在品牌slogen上,威马汽车对出行真是情有独钟。

问题是,新能源市场发展数年,通过B端市场以取得销量持续突破早已被证明是伪命题。如今,威马汽车依然执着于B端市场,不知道是经验欠缺,还是别无他法?

拿下亚军的是小鹏G3,全年销量16608辆,以268辆惜败EX5。虽说如此,G3的亚军含金量可能更高。在企业与个人销量构成中,小鹏汽车表示,“G3整体销量中个人用户占比达到83%,成为造车新势力中C端用户占比最高的企业。”

显然,与威马汽车力图极力通过B端撬开市场不同,小鹏汽车更执着于C端市场的开拓。新能源市场向来“B端易取,C端难攻”,所以从目前来看,小鹏汽车的策略无疑更甚一筹,这种经营差异会成为两者未来定胜负的关键吗?

虽然开启交付的时间只有大半年,但ES6以精进之势拿下了第三名。ES6的精进之处在于,截止到去年12月,已经连续4个月拿下单一车型销量冠军,去年冠军威马EX5今年应该感到瑟瑟发抖。更重要的是,相较EX5和G3,ES6的平均成交价三十多万,几乎是前两者的两倍。

中国汽车品牌一直未能解决车型内斗的问题,已推出两款车的蔚来似乎也不例外。在ES6发起凶猛攻势的同时,ES8去年累计销量同比下滑了28.7%。需要指出的是,ES8去年是一整年销量,而2008年大概是半年的销量,这说明实际下滑比数据反应的更大。

另外,小鹏汽车认为G3的C端占比位于新势力第一,那蔚来汽车的C端占比必然低于这个数据,那到底是多少呢?目前还没有看到确切数据。蔚来汽车去年下半年在销量上的一路狂飙确实麻痹了很多人,但如果B端占比过高,那这也是一波假高潮,不具备可持续性。

或许是因为前三强话题更多,以致我们忽略了第四名哪吒汽车在默默地成长。去年,尽管哪吒汽车对N01这款车几乎没有做营销工作,但是销量毅然冲破了万辆大关,确实是一件神奇的事情。今年,哪吒汽车将迎来相对更高端的哪吒U,这对哪吒品牌提出了更高的要求,还会有这么神奇的事情吗?

仅就话题性与销量来看,哪吒汽车排名新势力第四,但就哪吒这一IP的极高认知性,以及哪吒汽车的深厚技术底蕴(某些方面并不输于前三家,甚至更强),包括域控制器、透明A柱等,未来谁执牛耳,还很难说。

马克思在《资本论》中将商品到货币的过程称为“惊险的一跃”:商品生产者只有顺利实现商品到货币的跳跃,才能继续在市场中生存。如果不能顺利实现,那么摔碎的不仅是商品,而是商品的所有者。

就新势力各车型在2019年的实际表现来看,可以说没有任何一款车型完成了这“一跃”,没有一家新势力完成了年度销量目标。从商业逻辑来看,这是新势力负重的根本所在,至于会不会像马克思所说的“摔碎”,这背后还需要一个渐变的过程。

既分排名,也决生死

根据乘联会数据,上报数据的8家新势力2019年总销量为70840辆,累计同比增长182.4%。另外,理想汽车宣布去年交付1000辆;零跑汽车1-11月(交付主要集中在下半年)累计上险914辆,预估去年总交付1100辆;前途汽车1-11月累计上险92辆,预估100辆。

如果加上后面这三家的数据,去年造车新势力总销量预计在73040辆。中汽协的数据显示,2019年中国新能源汽车总共销量120.6万辆。这意味着,造车新势力去年销量占比新能源市场6.1%的市场份额。

当然,如果聚焦在新能源乘用车市场,份额占比会更高。乘联会数据显示,去年新能源乘用车批发销量106万辆。从这个维度来算,目前没有新能源商用车销量的造车新势力去年销量占比6.9%。

如果将11家造车新势力视为一个整体,其去年总销量排在比亚迪、北汽、上汽与吉利之后,位列中国新能源第五,全球第九。从这个角度来看,这些挤进造车大门的造车新势力已经形成了一股不容忽视的力量。用乘联会秘书长崔东树的话来说,“新势力车企逐步成为市场重要参与力量。”

虽说如此,各新势力的未来依然具有不确定性。2019年可以说是榜单前几名车型的首个交付完整年,所以同比增幅总体偏高。但同时我们也看到后几名的同比增幅在下降,有些车型的月销量甚至已经消失……

是的,不光传统车企在分化,新势力也在分化。比如蔚来、小鹏等新势力,虽然依旧在负重前行,但相较云度、新特与领途这种销量式微,甚至趋于消失的新势力,只能说还不赖。

至于这些新势力领头羊未来会怎样,我们不得而知,这个问题也没有实际意义,对新势力来说,未来很重要,但活在现在更重要。而那些式微的新势力呢?大概率是濒于死亡。鉴于此,我们做个猜测,今年有销量的新势力数量会增加吗?

目前可以确定的是,今年新增有销量的是爱驰、拜腾与赛力斯,博郡由于深陷资金链断裂危机处于未知状态。至于销量趋零的,这个不好判定,领途概率比较大,新特很危险,而前途也被曝资金链吃紧。

这么看来,今年有销量的新势力数量增加的可能性大一些。当然,单纯是数量上的增加,并不能说明新势力们更强大了,尤其是在2019年后,留给这些新势力们的机会不会像之前那么大了。

虽然2019年新能源车市动荡无比,但是参与者数目却在大大增加。去年,大众、丰田与现代等合资品牌不再观望,纷纷发布首款新能源车,开始强力入局。伴随这些超强玩家的入局,新能源市场的原有格局势必被打破。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)