电动车“军备竞赛”,欧洲能否迎头赶上?

文丨孙莉莉

奋起直追固然重要,但也要考虑历史进程。

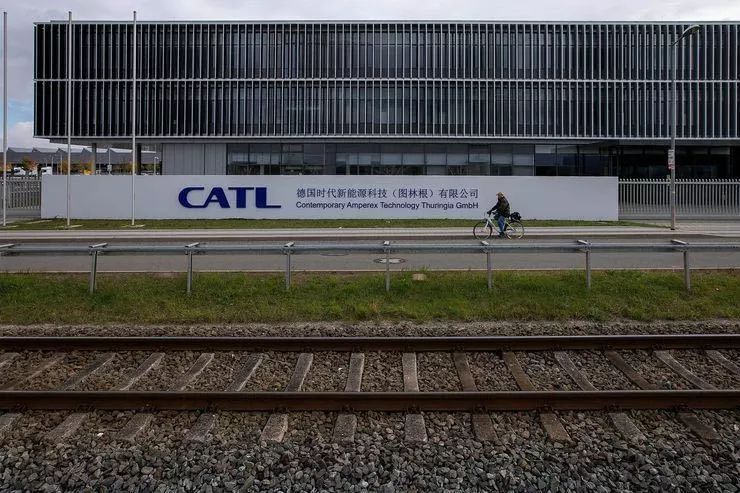

在德国阿恩施塔特镇附近,宁德时代的工人们正忙着建造欧洲最大电动汽车电池厂。

显然,亚洲电池厂商早已将电池工厂开到了欧洲家门口。2016年,LG化学就在波兰设立了第一个生产基地,后来又在2018年启动了新一轮的扩建计划。三星SDI在欧洲市场的布局几乎与LG化学同步,其组建的布达佩斯电池工厂已于2018年正式投产。去年10月,宁德时代位于德国的电池工厂正式奠基。

这些亚洲电池生产商给欧洲企业带来了强烈的危机感。

电动车将电池推向高潮

2019年12月,欧委会公布了应对气候变化、推动可持续发展的“欧洲绿色协议”,旨在使欧盟到2050年实现碳中和。具体到交通运输方面,欧盟计划通过提升铁路和航运能力,大幅降低公路货运的比例;同时加大与新能源汽车相关的基础设施建设,2025年前在欧盟国家境内新增100万个充电站,双管齐下降低碳排放量。

基于欧盟严格的碳排放要求,再加上为了早日消除“排放门”的负面影响,以德国三巨头为代表的欧洲汽车制造商提出了雄心勃勃的电动汽车发展战略。按照规划,大众到2025年将实现年产200~300万辆电动汽车销售目标;宝马目标是到2025年新能源车销量占公司总销量的15~25%;奔驰则计划到2030年,将有一半以上为新能源汽车。

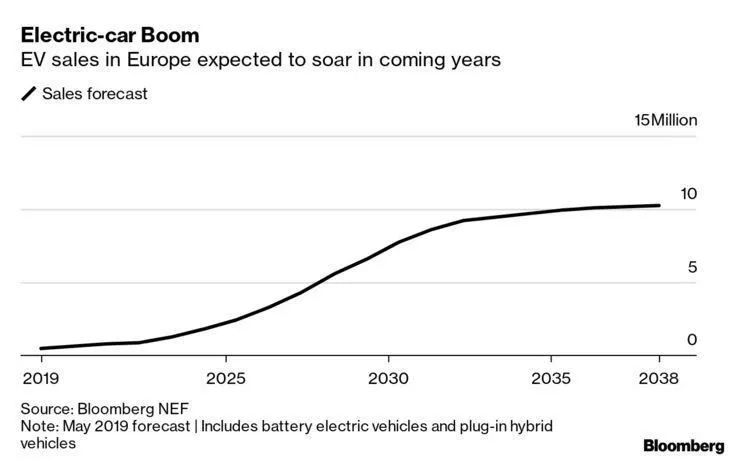

在财政补贴政策和车企布局的作用下,欧洲电动汽车市场正在加速增长。据欧洲汽车工业协会发布的统计数据,2019年,欧盟和欧洲自由贸易联盟新注册的电动乘用车达到55.86万辆,同比增长45%,平均市场份额为3.53%。在刚刚过去的1月,电动汽车主要消费国的销量和市占率继续走高,尤其是法国,电动汽车市占率由去年的不足3%增加到11%。

在此背景之下,电池供应对欧洲而言具有战略性意义。彭博社预测,到2030年,欧洲的电动汽车销量将从2019年的近50万辆跃升至770万辆。这些汽车将主要由宁德时代等亚洲电池生产商提供动力电池,除非欧洲企业予以反击,在当地建立供应链。

德国经济部副部长托马斯•巴雷斯(Thomas Bareiss)表示:“如果我们让中国控制电池,那么我们就失去电动汽车的核心竞争力。”

早在2018年,德国总理默克尔就已经意识到,动力电池生产是电动汽车增值链的重要组成部分。而目前在动力电池生产领域,亚洲厂商居于领先地位,欧洲则由于电力和人力成本高,在这一领域发展滞后。“亚洲已然领先,如果欧洲无法迎头赶上,这一关键板块在未来增值链上所占的份额将会越来越小。”

加快脚步,就能“逆袭”?

截至目前,欧洲缺乏规模化的电池企业,车用电池的主要供应商是来自于亚洲。中国、韩国和日本的电池产量占全球电动车电池产量的80%以上,宁德时代、LG化学和三星SDI等公司主导着全球动力电池市场。

对于那些一度强势的汽车制造商,电池供应受制于人,极有可能对规划中的汽车产能造成负面影响。比如2019年初,松下与特斯拉就冻结了双方在美国内华达州的电池扩张计划,因为生产速度太慢,松下已然限制了特斯拉Model 3的正常生产。

为了改变现状,欧盟委员会已于去年底审批了一项电动汽车电池生产制造项目。该项目批准了一笔32亿欧元(约合人民币250亿元)资金,用于支持7个欧盟国家电池技术的研究和创新,特别是以创新和可持续发展的方式开发更耐用的锂离子电池。

此项目有17个直接参与者,而这17个直接参与者又有超过70个外部合作伙伴。这些参与者将电池业务领域分为四大块,分别为:原材料和高级材料,电池和模组,电池系统,以及再利用、回收和提炼。

在电池方面,各国政府也投入了大量资金,德国更是成了“先锋”。这不仅因为德国是传统汽车强国,更重要的是其害怕再次重蹈光伏产业的覆辙。本世纪初,在中国光伏企业崛起之前,德国曾是最大的光伏发电生产国,但在过去10年,德国光伏企业被中国企业迅速超越,几乎全军覆没。

2月初,德国和法国计划在欧洲推动一项总投资高达50亿欧元的电池项目,总产能约为48GWh,旨在与特斯拉的中国供应商对标产能。

届时,德国和法国共建的新电池工厂将满足欧洲10-15%的电池需求。到2030年,德国上路行驶的电动车数量将达到700万-1000万辆。欧盟委员会也表示,到2025年前后,欧盟电池电芯市场的市值将高达2500亿欧元(约合人民币1.9万亿元)。

此外,包括比利时优美科和德国巴斯夫在内的化工巨头正在生产电池材料。只是,现在欧洲缺少像锂这样的关键原料,也没有能力将这些原材料转化成高质量的汽车电池。而且一直以来,欧洲严格的环境法规已然制约了锂电池相关的矿产开发。去年11月,芬兰矿业公司凯尔贝尔曾因环保许可证存在问题,而推迟了原定的首次IPO和锂矿的建设。

实际上,欧洲曾是锂电子电池最早的技术诞生地,但亚洲公司却在电芯主要构件的技术储备上超越欧洲很多年。在十年前,日本公司就在正负极材料上垄断了全球市场的最高份额,近几年中国企业又抢占了核心原料的制高点。

“到2028年,单是欧洲所需的锂就超过了今天全世界的产量”,Vulcan能源公司总经理Francis Wedin预测。然而,欧洲车企缺乏锂电池技术基础,以及生产制造经验累积,如果车企独自建设电芯工厂,或难以达到电动车日益增长的成本控制要求。Roskill高级汽车行业分析师Jose Lazuen表示:“欧洲制造商一直在拖延时间。亚洲生产商两三年前就开始在欧洲建厂,因为他们知道欧洲人需要电池。”

诚然,亚洲电池公司却在主要技术上以及原材料方面超越欧洲很多年,而对于早已形成产业后发劣势的西方动力电池产业,或许并不是加快脚步就能实现逆袭。但亚洲电池厂商也不能夜郎自大,如欧洲车企早期对锂电产业发展的不屑。毕竟比赛才刚刚开始,唯有经得住市场和历史考验的“玩家”才能笑到最后。

这个人什么也没有留下。

孙莉莉

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)