2月车市崩落80%,降薪的上汽带头跌近九成 | 一句话点评

市场如此惨淡,但是为什么说我们应该有信心?

紧接着1月的“开门黑”,中国车市终于迎来了空前的单月跌幅,也许很长一段时间里也是绝后,2月乘用车销量预计同比暴跌80%至20万辆左右。

COVID-19新型冠状病毒肺炎,这个意外因素彻底盖过了原本对当月销量增速有利的季节因素。从整车厂、供应链到经销商,整个汽车行业在过去的一个多月里可以用“停摆”来概括。

如意料之中,绝大多数车企都在推迟公布销量数据的时间。偶尔有一两份答卷,也是羞羞答答写上了“累计同比跌幅”,却将更为惨烈的2月份同比数字悄悄藏了起来。

大盘跌八成,那么如丰田这样下滑70%便已经是尖子生。而国内目前销量第一的汽车集团,却挂出了产销骤降87~90%的成绩。难怪,昔日“龙头”,如今裁员降薪进行时。

唱衰和哀叹都很容易,但对于整个行业来说,希望却不能抛弃,脚步却不能中断——仍需要用脚步填满路途。终究,脚步在物理上丈量了路的长短,在精神上丈量了勇气的高低。

疫情摧二月,大盘跌八成

必须承认,我们一个月前对2月的同比跌幅估计不足,毕竟当时还无法估测疫情造成的停摆总天数会绵延到如此之久。

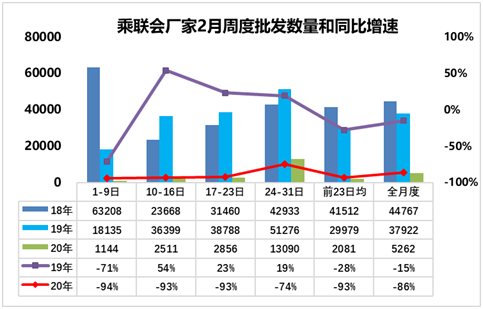

根据乘联会周度统计数字,在那个无法重置的2月份,乘联会厂家全国乘用车终端零售销量大约只有20.6万辆,同比暴跌79.8%(29天对比同期28天)或者80.2%(按照每日销售速率)。

批发销量跌得更惨,预计只有15.2万辆,同比重挫85.6%(29天对比同期28天)或者86.1%(按照每日销售速率)。诚然,还有一部分未统计到的厂家,但即便加进去也只能达到零售23万辆和批发18万辆的水平。

2020年2月乘用车零售销量预期

这是什么概念?用业界熟知的车企来对比那就是:整个中国乘用车市场一个月销量跌成20万辆上下,即从三巨头(一汽-大众、上汽大众、上汽通用)巅峰时一年销量(200万辆级别)缩水为它们一个月销量的水平,直接下调了一个数量级。

显然,1月份刚刚创下的“史上最高跌幅”被2月无情地刷新了,并且幅度是前者四倍之多——1月份零售同比下降21.5%至169.9万辆,批发同比下降21.4%至159.0万辆。

这还并不是最惨的视角。

首先,是我们可以找出更可怕的数字。

从周度销量变化幅度来说,第一周的96%也不是绝望的尽头。要知道,2019年2月曾经较之2018年同期大幅下滑。因此,如果用2020年2月对比2018年2月,则会得到一个惊人的跌幅:每日销售速率从75,863辆缩减两个数量级至811辆,同比跌幅已经达到99%;换句话说,疫情导致全国封闭最严峻的那一周,销量几乎只有2018年同期的百分之一。

其次,另一个更“丧”的角度与前面密切相关——即2019年已经是低基数,譬如跨栏比赛,调低了栏杆却依然跨不过去,又说明了什么?

如乘联会秘书长崔东树所分析,2019年2月前三周基本处于春节期间的谷底期,但今年的第二周已经过了元宵节;而从2月22日起部分地区的疫情响应降低到二级水平,叠加月末的部分前期存量释放;只是这两周却并未因为有利条件而实现迅速回暖,因此疲弱的走势确实反映出车市之“冷”。

2020年2月乘用车批发销量预期

第三,滑坡是整个产业链和需求端共同的作用,由于覆盖面广,需要较长的复苏时间。

实际上,不少整车厂已经在2月复工,从德系车企到奇瑞捷豹路虎等,陆续宣布在2月17日前后恢复运行。然而由于汽车产业链长,难以在短期内全面恢复生产,加上物流因疫情受限,厂家此前又连续大力降低库存,因而出现了产量低于批发、批发低于零售的局面。在需求端,第三产业复工速度慢于预期,部分中小企业购车需求差,叠加学生复课慢等因素。因此需求恢复速度进一步低于预期。

原先我们预计2月同比跌幅超过30%,第一季度跌幅大约为20~25%。由于2月的趋势需要重新评估变化曲线,因此在那个“暴跌八成”之后,3月份会由于惯性再度跌落50%左右,最后第一季度同比下滑大约43~45%。

牵头滑坡的龙头,陷入了降薪阴云

绝大多数车企都在延迟发布2月销量数据,毕竟连势头最盛的丰田也报出来一个同比骤降70.2%至23,800辆的成绩。

有一家平时月销量6~10万辆的自主车企,上个月未结束时曾内部预测全月销量,某内部人士给出1万辆估计值而遭到质疑,结果同实际销量相差不足1%。

只是绝大多数车企连跌70%或者销量过万辆都做不到。

国内按汽车集团划分,上海汽车集团股份有限公司无疑是销量龙头。2019年虽较2018年的705.2万辆峰值下滑两位数比例,但仍然以623.8万辆领跑同侪。越是站得高,越可能跌得重,2月份的上汽集团跌落到了什么地步?

根据上汽集团月度产销快报,上个月其批发销量仅为47,365辆,同比暴跌86.95%;产量更是惨淡至3万辆,跌幅达到90.17%。在旗下子公司里,没有一家2月产量过万辆,而销量能确凿过万辆的只有上汽通用五菱,至于报出10,000辆整数的上汽大众,实在是令人满腹狐疑。上汽大众和上汽通用跌落幅度均超过了90%。

2020年2月上汽集团产销量数据

因此,这导致上汽集团前两个月累计销量同比滑落54.07%至447,573辆,不折不扣的腰斩。无论是2月还是累计,上汽的跌势都几乎超过大盘近10个百分点。

有了这样的一份成绩单,那么新近流传的一条消息便也不难理解:上汽集团内部全面降薪。

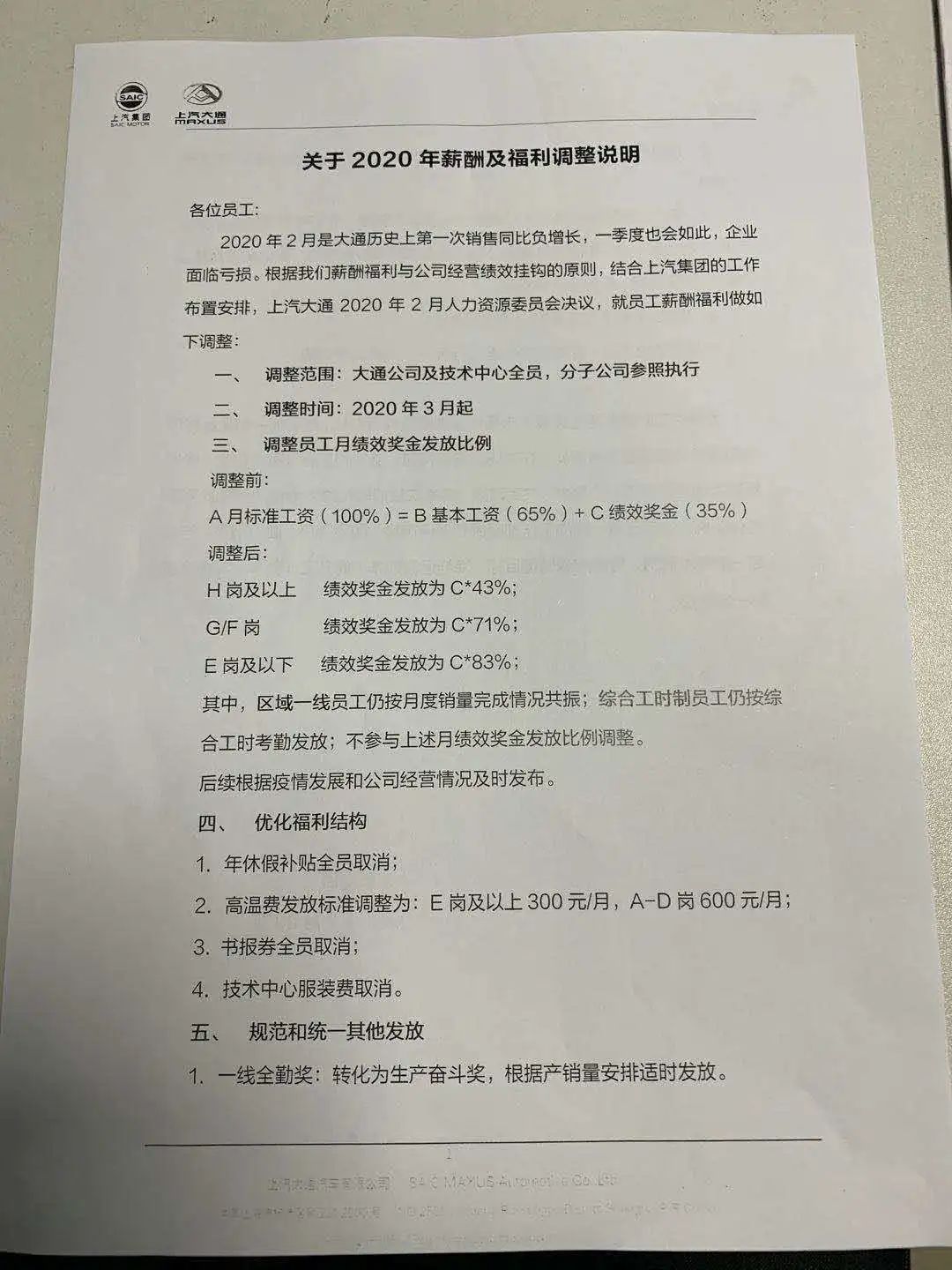

从目前流出的信息看,主要是降薪文件拍照和聊天记录截图,直接关联到的上汽子公司包括上汽大众、泛亚汽车、上汽大通、上海汇众汽车等,底薪和绩效工资下调幅度在15%到三分之二不等。汽车公社记者连线了上汽集团、上汽大众和上汽大通方面人士,除了部分未予回应之外,大体上都证实降薪确有存在,具体数字则有待进一步确认。

降薪方案较早浮出水面的是上汽大通和上海汇众汽车,均有文件显示具体情况。前者取消了部分福利,从E岗到H岗绩效工资下调17%~57%;后者则是税前收入下调22.2%的“协商条款”。

之后有关泛亚和上汽大众的减薪则是聊天截图反馈。其中上汽大众是取消双薪,管理层和员工底薪分别减25%和15%,管理层总收入减40%;泛亚不但将3月绩效工资按照不同岗位扣掉二分之一到三分之二,还暂停了所有晋升、招聘、取消加班费,全体员工有被动离职率要求,甚至管理岗也有3%淘汰率。

上汽集团旗下某合资公司人士对汽车公社记者表示:“我们等着降薪呢。”进一步证实了即便是外资方较为强势的合资车企,也没有在这次集团决定的降薪浪潮中幸免于难。再联系到去年该企业不少员工转为滴滴司机,这位人士其实考虑跳出圈子很久了,显然现有的平台和岗位,作为旧日的香饽饽如今失去了魅力。

龙头老大的问题出在哪里?汽车公社已经通过《上汽的拐点》专题予以了揭示。从上汽大众的产品质量危机,到上汽通用内部品牌定位冲突,以及上汽通用五菱定位冲高不利,在过去几年里,上汽集团除了自主板块一度起色较为显著之外,多条战线均驻足不前,甚至出现倒退。外因自然是环境变化迅速,内因则是上汽流连于昔日辉煌,未能及时调整应对。

通常在分析车市销量时,小规模车企的同比变化容易出现较大起伏。但类似上汽集团这样的巨头变化幅度超过大盘,那么必定存在反常因素。可以说,上汽以“骄傲的代价”,成为2月车市惨淡背景里尤为深沉的一抹暗黑。如若要重振昔日雄风,必须励精图治重整旗鼓。

反弹还是下沉?

季节因素对市场成绩的影响总是昙花一现,因为多余或者短缺的销售工作日总能在不久的将来得到“找补”或者“偿还”。而新冠肺炎的影响则是确凿的损失,这才是牵动整个业界乃至全国的“心上最大一块石头”。

接下来车市往哪儿走?则必然是业界最关心的问题。

从汽车公社的实际调查以及其他消息渠道的反馈看,3月初已经初步出现反弹的端倪,部分4S店人气开始走旺,一些车企销量回升速度较快。然而考虑到市场惯性、生产复工快而需求释放缓慢、就业人群结构变化等因素之后,我们必须对“报复性反弹”谨慎乐观。

2020年中国乘用车市场销量预期

首先,疫情的确会对首购群体购车起到促进作用。一方面是疫情爆发后,公交暂时停运会强化消费者对私家车需求的认知,另一方面在“避开危险区域”的意识之下,自由移动出行会出现更显著的诉求。

其次,“灾后及时消费”心理也确实存在,对于短期内拉升市场有一定的促进作用,但行业显然不能指望“一锤子买卖”,更需要进入良性节奏。

第三,疫情对宏观经济起到拖累作用,消费者购买力和消费信心受挫,不利于汽车消费。疫情对节假日经济带来巨大冲击,根据部分机构估计,仅旅游、餐饮和影视等行业就将损失近万亿产值,尤其是第三产业所覆盖的4亿就业人员。因而大部分消费者短期收入都将面临下降压力,消费意愿也会淡化。

新冠肺炎几时影响消除?比较可靠的判断是4月末。根据世卫组织1月31日按照《国际卫生条例》宣布新冠肺炎疫情构成“国际公共卫生紧急事件”(PHEIC);在PHEIC认定之下,各国会不同程度对中国加以封锁,不利于经济和贸易恢复正常。按照目前良好的势头,假设很快能够克服疫情,那么世卫组织需要经过3个月重新评估,若届时疫情得到控制,将自动取消认定,即最快4月底一切恢复正常。

也就是说,从5月开始整个经济体的运行才有望回到正轨。而重整运行秩序、消费者重拾信心和收入积累,所需耗费的时间都需要以月计算。故而,原先由春节后中小企业购车、学生复课家庭用车带来的“购车春潮”将从往年的2、3月大为延后,甚至一部分需求要在5月之后方能释放。

考虑到去年6月因国六调整出现高基数,因此2020年上半年都很难出现同比增长。

事态发展总会遇到辩证的风向。当车市确实受创于新冠肺炎,下半年车市的回升却可以期待。一方面是上半年部分购车需求积压延后,另一方面依然和新冠肺炎关联密切。从肺炎发展风向而论,如今中国反而渐渐愈加能够控制态势,相反,日韩和意大利为代表的欧洲都才刚刚进入病例数量上升期,美国则是一片疑云——CDC都不能确认导致数万人死亡的流感里面有多少是新冠肺炎。

如果其他国家陷入不利态势,中国却可能恰恰吸引到更多投资,这便是“地震效应”,地壳运动让一部分地区凹陷为洼地,就可能让另一部分地区凸起为山峰。就像疫情期间A股得到拉升,毕竟资本没有其他更好的去向。从这层意义来说,国内经济会在下半年获得机遇,加上政府刚刚宣布的新基建投入,有望推动经济上行;再考虑到佛山为代表的宽松购车政策刺激,车市也必然从中受益。

只是不同的区域市场和细分市场可能面临的势头也不尽相同:中西部区域将因为实际需求的推动而渐渐恢复购车需求,SUV能够更好地契合需求;疫情催生的首购更侧重年轻人和入门车,有利于自主品牌;大城市受疫情影响较重,新能源车受到拖累更为显著。

上个月我们预测,同比滑坡的局面要一直到下半年才可能有所缓解,最终全年销量仍会出现个位数跌幅(其实2019年上牌量只跌了3%出头),实际上大体上并没有脱离实际范围,正如乘联会经过2月暴跌之后预计全年跌幅在8%左右。

嗯,那么2021年车市的日子会好过很多,毕竟2020年又一次把基数拉到很低,下一回再实现增长就相当简单了。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)