地缘政治下的三个“奇葩”车市 | 战斗民族买什么车

2020出行研究室&驾仕派 联合出品

俄罗斯、白俄罗斯和土耳其是我们经常能听到但又不是非常熟悉的国家。俄罗斯是我们的邻居也是新闻上的常客,“战斗民族”是俄罗斯的标签;白俄罗斯是俄罗斯亲密的小弟,我们比较耳熟的好像就两件事,一是反法西斯抗战七十周年阅兵上转圈萌的少年,二是吉利在白俄建厂;土耳其是俄罗斯不太对付的邻居,而一提到土耳其,不知道你是否再次被抖音神曲“想带你去浪漫的XXX......”洗脑。

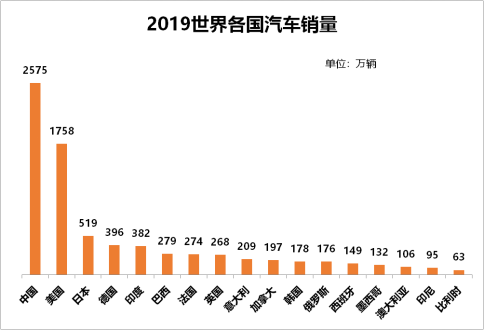

相比于欧美日的汽车市场和产业,我们对这三国的汽车市场和汽车产业是了解不多的,媒体报道也少之又少,好像只有曾经的苏联轿车以及现在还有少量平行进口的Lada Niva和UAZ猎人等车型让我们有印象。因此借着这三国2019年汽车销量数据,我们来初步了解一下这三个国家的汽车市场。

●

市场概况及消费偏好对比

2019年俄罗斯汽车销量约为176万辆,土耳其汽车销量仅约48万辆,而白俄罗斯汽车销量只有区区6万余辆。这在我们看起来非常不可理解,市场如此不景气嘛?其实不然,世界上销量千万级的市场只有中美两个,第三大市场日本也刚刚过五百万。销量二百万至四百万辆之间的只有德、法、英、意四个老牌汽车工业强国及印度和巴西两个人口大国。

所以考虑到国土面积和人口数量,俄、白俄、土三国总销量较少也可以理解,毕竟土耳其人口只相当于四川一个省(面积相当于青海省),而白俄罗斯面积虽然与陕西省相当,人口却不足陕西省的四分之一。更何况这三个国家还都不算发达国家,经济也远称不上世界经济发动机,因此市场规模有限。

地理位置上,白俄罗斯是正经的东欧地区,明斯克在莫斯科西边大约700公里处,相当于北京到郑州;安卡拉在莫斯科的西南1800公里处,类似重庆到上海,有点远,但欧亚大陆桥的位置也决定了土耳其离南欧和中东非常近。地理位置及民族、文化、历史、语言等方面的原因导致了这三个国家汽车消费喜好不一样。

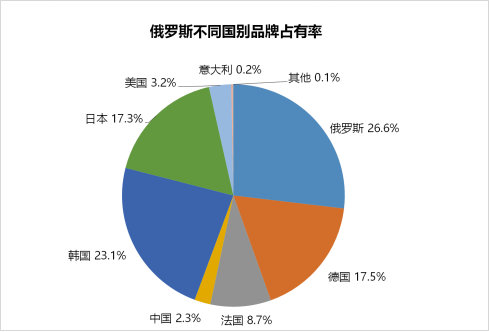

俄罗斯市场中,俄罗斯本土品牌市场份额最大,每卖出四台车就有一台车是俄罗斯本土品牌。韩系车坐第二把交椅,市场份额也接近四分之一,紧追俄罗斯本土品牌。其次是日系和德系,二者平分秋色,都是17%多一点。法系占有率不到10%,而美国品牌、中国品牌存在感很弱,均低于4%。

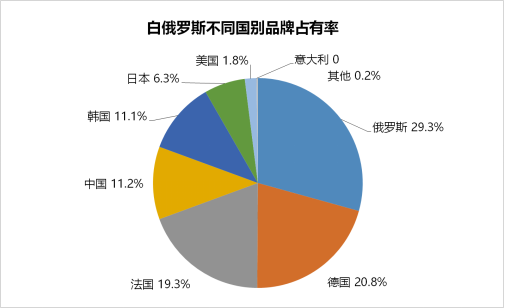

白俄罗斯和俄罗斯市场偏好相近,俄罗斯品牌市场份额最大,甚至比在俄罗斯本土份额还高。而不同之处在于,德系和法系品牌次之,占有率均接近20%。中国品牌占有率也超过10%。日韩系品牌丝毫不强势,市场份额均低于中国品牌。

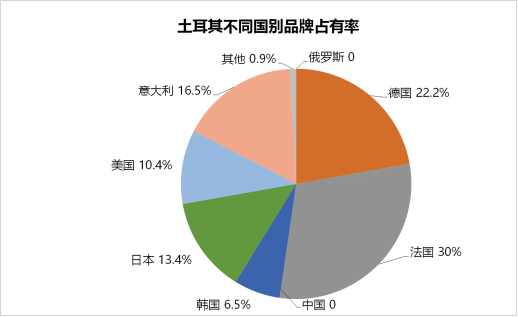

土耳其市场与俄罗斯及白俄罗斯市场完全不同。首先,土耳其市场里并没有俄罗斯品牌,法系品牌成为土耳其市场的执牛耳者,市场份额达30%。其次,意大利品牌有仅次于法系、德系品牌之后的第三大市场份额——16.5%,显然这与世界大多数地方法系、意系品牌占有率靠后的情形相反。日系韩系品牌在土耳其市场同样不强势,而美系品牌在土耳其份额超过韩系。中国品牌在土耳其市场也毫无存在感,显然这里不是中国品牌出海的靠前选项。

再来比较一下这三个市场的车型类别偏好。俄罗斯市场里MPV不足总销量的6%,轿车和SUV平分秋色,SUV略高一点点。白俄罗斯跟俄罗斯类似,轿车份额比SUV份额高出6个百分点。土耳其市场则不然,SUV热潮似乎并没有吹到这里,轿车占了总销量70%的份额,而剩下的三成销量里,MPV竟然和SUV占有率不分伯仲,实在是少见。

(注:不同车型类别销量占比统计方式为根据各车型销量排行榜计算,由于部分销量不佳车型数据缺失,俄、白俄、土三个市场统计内的车型总销量分别占全部销量的91.2%、78.7%和65.9%,故上图统计值可能与真值略有出入,但对市场概况有一定参考性。)

为何不同市场差异如此大?因为每个市场都“自有国情在”,下面我们来具体分析这三个市场。

●

俄罗斯车市现状

没人怀疑俄罗斯的重工业基础和实力,但是俄罗斯乘用车产业的孱弱是不争的事实,如今还活跃的俄罗斯乘用车品牌主要就拉达、GAZ和UAZ三个,普京座驾豪车Aurus的市场影响力几乎可以忽略不计(当然品牌价值和汽车行业精神价值很高,就像我们的一汽红旗)。

三个品牌中拉达是销量的中流砥柱,因为轿车产品多。GAZ主打Van,好比俄版五菱宏光或全顺,UAZ则是比较老的猎人、爱国者等越野车。因此,拉达是俄罗斯市场最受欢迎的品牌,其一个品牌的销量就占总销量的20.6%,并且远远的抛开第二名起亚和第三名现代——后两者市场份额分别仅为12.8%和10.2%。

看起来现代集团的份额超过了拉达?帐不能这么算,要知道,拉达品牌所在公司AutoVAZ其实已经不算俄罗斯企业了,因为雷诺在2016年就有超过50%的股份,所以AutoVAZ是雷诺的子公司。如果把拉达、雷诺、日产、达特桑及三菱的市场份额加在一起,那雷诺-日产-三菱联盟的市场份额已经超过36%,这意味着俄罗斯市场三分天下有其一了。当然风雨飘摇的雷诺日产联盟未来走向哪里还很难说,这几年日产在俄罗斯市场出现近20%的销量下跌不能说和联盟内斗无关。

拉达、起亚、现代、雷诺之后是大众和丰田,二者市场占有率均为5.9%,紧随丰田的是斯柯达,市场占有率为5%,当然如果将斯柯达计入大众,那大众在俄罗斯的市场占有率是远高于丰田的(奥迪和保时捷的市场占有率之和恰好与雷克萨斯基本持平,均1.3%左右)。

日产和GAZ位列斯柯达之后,分别为3.7%和3.6%。再之后便是奔驰和宝马,二者市场占有率均为2.4%,这也是豪华品牌第一梯队。雷克萨斯和奥迪为第二梯队,雷克萨斯靠前。沃尔沃和路虎为第三梯队,占有率0.5%左右,仅为奔驰和宝马销量的五分之一。英菲尼迪、捷豹、凯迪拉克、捷恩斯等存在感都不是很强了。

日系品牌中,本田品牌的表现令人大跌眼镜,占有率仅为千分之一,总销量也仅为1836辆,连保时捷、MINI、捷恩斯、英菲尼迪等品牌都不如。雪铁龙、Jeep、菲亚特等品牌同样比较边缘,年销量均不足4000辆,占有率不足0.2%。雪佛兰品牌虽然销量过两万,市场份有1.2%,但是随着通用的战略撤退——通用已经把合资GM-Autovaz的股份卖掉——俄罗斯市场未来的金领结标志会迅速减少。

中国品牌中,长城是唯一销量过万的品牌,吉利次之,也接近万辆水平线,奇瑞第三,销量超过六千。力帆、长安、东风、一汽、众泰、华晨及华泰都在耕耘俄罗斯市场,但是除了力帆长安有3000台的水平,其余品牌销量还很低。

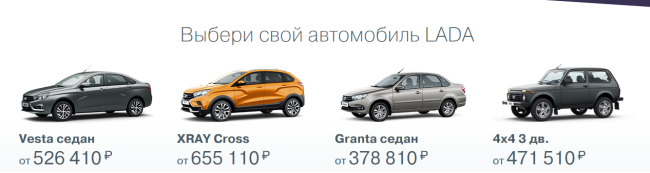

具体车型销量方面,年销量超过10万的只有拉达Granta和Vesta两款车,分别是小型和紧凑型轿车,三厢版车长分别为4.26米和4.41米,配1.6自吸发动机并主打5速手动变速箱,空间不大、配置较低,当然比起某些真第三世界廉价车,这两台车都是可选ESP车身稳定系统的。

销量四万辆以上的还有起亚Rio、现代Creta(即ix25)、现代Solaris(即悦纳)、大众Polo和拉达Largus(达契亚logan换标),显然,销量靠前的都是小车。这说明俄罗斯人民喜欢灵活紧凑的小车?

不是的,因为便宜。下表是笔者统计的俄罗斯市场部分车型的起售价格,可以看到销量在四万辆以上的车型中除现代Creta(ix25)售价达150万卢布(约合人民币15.2万)外,其余车型起售价格均低于80万卢布(约合人民币8.1万),销冠Granta起步价格更是仅为38万卢布(约合人民币3.8万)。

Creta虽然起步价格为150万卢布,但是和大众、丰田等对手比仍是最便宜的国际品牌SUV。通过对比价格体系也能发现,现代的大部分车型比大众和丰田相应竞品其售价都要便宜,比如悦纳与Polo,领动与卡罗拉,索纳塔与迈腾/凯美瑞,途胜与RAV4,胜达与汉兰达。这也说明便宜或者说性价比仍然是俄罗斯市场最看重的,也是拉达和现代起亚的竞争优势。(防杠声明:起售价格不代表实际售价和配置等级,但是能代表车型定位)

销量2万-4万辆之间集中出现了我们熟悉的大量紧凑型SUV,领跑的是雷诺Duster,之后是大众途观、起亚智跑、丰田RAV4、雷诺Kaptur、日产逍客、斯柯达柯迪亚克、三菱欧蓝德、马自达CX-5、日产奇骏,而中级轿车仅有丰田凯美瑞、起亚K5两款。显然,俄罗斯人民对SUV如此喜爱,对中级轿车又是如此冷淡(马自达6只有五千多辆,迈腾更是只有一千多辆,雅阁干脆就没进入俄罗斯市场)。

喜欢SUV是因为俄罗斯自然条件恶劣而需要越野性能强的车型吗?恐怕不能这么归结。拉达4X4销量明显不如雷诺Duster,UAZ爱国者比不过贵了N多倍的丰田普拉多,而UAZ猎人销量更是只有一千多辆无法入榜,这说明我们在网上经常看的俄系硬核老车不过是情怀和小众,绝大多数人日常生活中哪有那么多过不去的路?硬核乐趣哪有宽敞舒适重要?所以,SUV的热销不能和越野需求直接画等号。

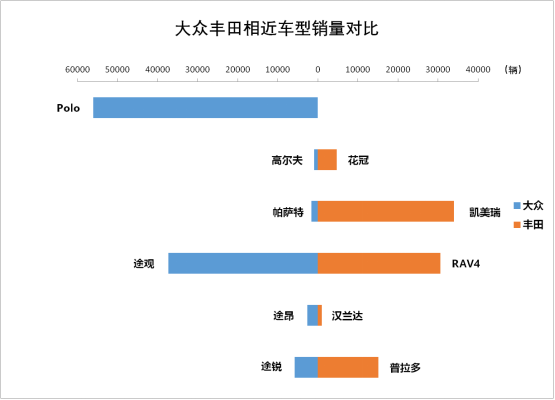

销量榜单中,笔者还观察到一个有意思的现象,即大众丰田本田这三家的产品对比。这三家的产品对我们来说再熟悉不过了,在国内互相都算得上旗鼓相当,战况焦灼,同类竞品销量不会有成倍的差距,但在俄罗斯简直可以用“形状各异”来形容。如下图,大众和丰田在俄罗斯的竞争力简直完全错开——丰田任由大众POLO攻城略地,自家的小型车根本没有引入;花冠凯美瑞吊打高尔夫帕萨特(即迈腾);途昂销量又是汉兰达两倍多。

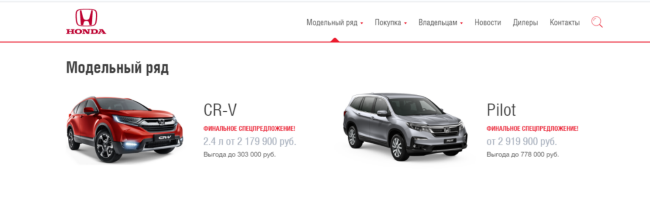

而本田在俄罗斯只有CR-V和Pilot两款车有售,CR-V销量只有1608台(这可是全年销量),Pilot只有不到200台。可能有人说本田在俄罗斯没有工厂(确实榜单上除了雷克萨斯、奔驰、宝马等豪华品牌外其余绝大多数车型都在俄罗斯生产,大多数品牌在俄罗斯都有工厂,这也说明俄罗斯国内是有乘用车产业链的,只不过自主品牌羸弱),但本田在俄罗斯没有工厂不是根本原因——根本原因还是本田并没在俄罗斯市场投入精力(也许是考虑机会成本战略放弃?),别的不说,锋范、飞度、Brio一类小型车要是能投放到俄罗斯,会没有竞争力?

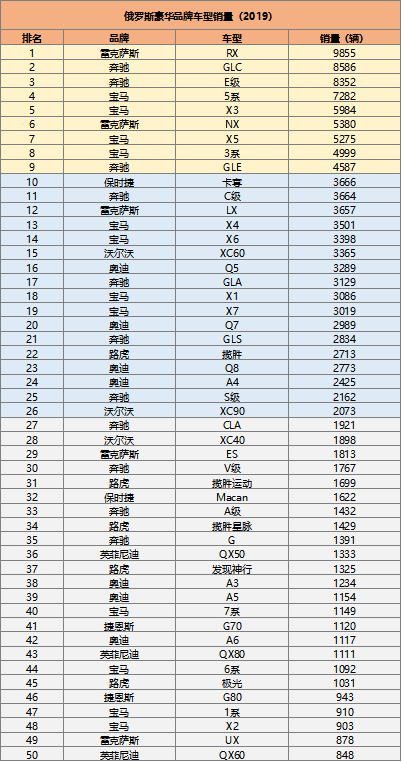

豪华品牌车型方面,虽然雷克萨斯总销量处于第二阵营,但是雷克萨斯RX却是俄罗斯市场最受欢迎的豪华品牌车型,销量接近一万辆。销量3500辆以上车型中,宝马占5席,奔驰占4席,雷克萨斯占3席,剩下的一位是保时捷卡宴。奥迪在俄罗斯单车并无亮点,不仅大幅落后GLC和X3,比沃尔沃XC60还少一点点。奔驰在GLC、E级力压宝马,宝马3系、X5反超奔驰。

俄罗斯人民“真的喜欢SUV、假的喜欢小车”也能在豪华车榜单中看得出来。除了C/E/3/5这四个强势车型外,销量2500台以上无一款轿车,奥迪A4、A6、1系、A级、雷克萨斯ES等轿车销量都比较惨淡,S级、7系销量都比不上自家的GLS、X7,沃尔沃S60/S90更是不足千辆没有入榜。GLA、X1、UX这类紧凑型SUV销量也表现平平。

中国品牌车型方面,销量冠亚军分别是吉利博越和哈弗H6,也只有这两个车型达到了6000辆以上水平。其余大都数车型都在1000至2000辆水平内,包括吉利自家的远景X6,这表明过于陈旧低端的车型是无法获得真正竞争力的——中国品牌想要突围,还是要靠有竞争力的车型,光靠廉价是走不通的。

中国品牌车型中,除了力帆620和吉利帝豪两款轿车外其余均为SUV,一方面前文已经说过俄罗斯市场对SUV的偏好,另一方面也是中国品牌的集体无奈,SUV的高溢价使得国际品牌们给中国品牌留下了十万元以上的市场空间,中国品牌因此在此领域有所突破,而正面拼刺刀的轿车领域中国品牌尚无建树,希望越来越好吧。

●

白俄罗斯车市现状

白俄罗斯的汽车工业比起俄罗斯更偏科。商用车尤其是越野重卡和军车领域,白俄罗斯由于承袭了前苏联的工业基础所以有些绝活。

MAZ(明斯克汽车厂)是卡车、巴士生产厂,MZKT(明斯克轮式牵引车辆厂)从前是MAZ的一个分部,生产军车和越野重卡,令军迷疯狂舔屏的MAZ537/79221及大部分导弹载具都出自MZKT,我们自己拉东风快递的万山特种车也和MZKT有诸多技术传承(比如万山2400)。

BelAZ是大型采矿机械和矿山车辆制造商,看下图感受下能负重450吨的BelAZ 75710的气场,这是能跟小松450和利勃海尔944掰手腕的巨无霸。(值得注意的是,BelAZ官网上有中文选择,看来和我们的生意往来不少)

但在乘用车领域,白俄罗斯可以说毫无建树,从前和福特合资过,生产全顺,但已经是过去时了。现在有了新的合资乘用车企业,即BelGee。看名字也看得出来,BelGee是BelAZ和Geely的合写,这家企业也是二者的合资,只不过BelAZ占主导,有51.49%的股份,而吉利股份为33.47%,其余为另外两家。BelGee大约有760名员工,从2017年开始生产博越,先组装,逐步国产,就像当年上海大众一样。

以上是白俄罗斯本土汽车产业的概况,下面我们来看下白俄罗斯的乘用车消费市场。

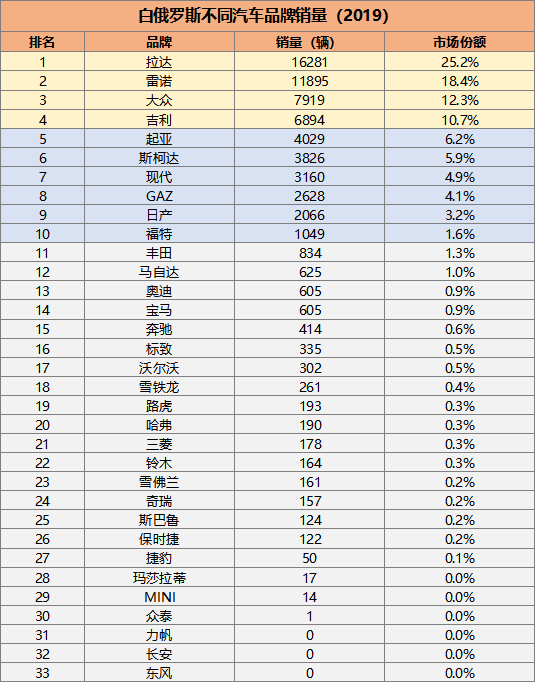

销量过一万辆的(真的是年销量)只有拉达和雷诺两个品牌,这两个品牌的市场份额加起来就43.6%了。要是再计入日产3.2%的份额,雷诺日产联盟真的在白俄罗斯市场有统治性地位(当然总共6万余辆的市场,连中国市场份额一个百分点都不到)。

大众和吉利又是唯二销量过五千辆的,因此也有两位数的市场份额。起亚、斯柯达、现代、GAZ和日产是销量处于两千到四千辆的,其余车企包括丰田销量均不足一千辆(福特倒是有1049辆),本田直接不在白俄罗斯市场出现。

豪华品牌中奥迪和宝马销量最高,均为605辆;奔驰、沃尔沃、路虎销量分别414、302和193辆,雷克萨斯、捷恩斯、凯迪拉克、捷豹等品牌未上榜。中国品牌中除了合资的吉利有巨大优势外,哈弗、奇瑞销量均不足200辆,力帆长安东风销量为0,众泰只有……1台?是哪位幸运的老乡买到了,好想见见他。

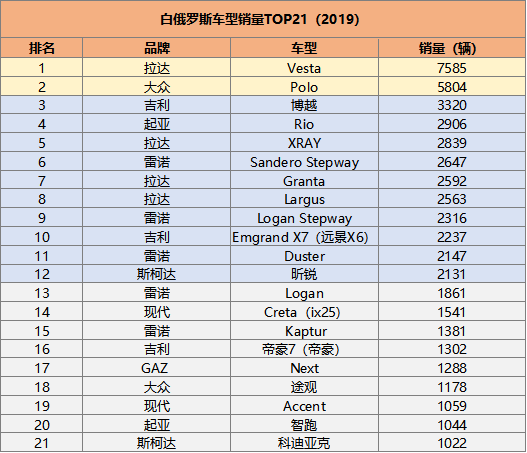

具体车型上,白俄罗斯热销的车型几乎都是俄罗市场上的熟面孔,比如销量过五千的两位——拉达Vetsta和大众Polo。前十中的起亚Rio、拉达XRAY、雷诺Sandero/Lgoan、拉达Granta/Largus销量都在两千至三千辆之间,都是俄罗斯人民非常熟悉的廉价车,事实上这些车也正是从俄罗斯销往白俄罗斯等独联体国家的。

吉利博越以3320辆的成绩成为当地第三热销的车型,远景X6和帝豪也分别贡献了2237和1302辆的销量。博越的相对热销可以归结为三个原因,其一是由于是合资厂的关系在当地市场比单打独斗有更多资源(比如公务车、员工优惠、更密的销售渠道等),其二相比拉达等廉价车型,博越的产品的确是先进不少。其三是白俄罗斯人民的购买力还是单薄,加之市场规模实在实在太小,丰田大众等国际品牌的紧凑级SUV还是太贵了,这为博越留下来很大的市场真空。从销量榜上不难看到,大众途观、起亚智跑、斯柯达柯迪亚克销量都只刚过千辆。所以,总的来说,白俄罗斯市场规模太小,消费水平有限。

●

土耳其车市现状

土耳其是另一个神奇的市场,别看土耳其国内汽车年销量不足48万辆,但是出口却远超一百万辆,所以别看土耳其不是汽车销量大国,汽车产业却比较发达,国内车企众多。

土耳其几乎没有生产乘用车的自主品牌,Karsan虽然以许可证的方式生产菲亚特Ducato、标致Partener等车型,但本身是一家公交车生产商。TEMSA、BMC(不是英国早已倒闭的那个)都是卡车、巴士制造商,Otakar的主要产品则是以路虎卫士为基础的装甲车。

TOGG倒是算土耳其自主品牌乘用车生产商,但按我们的标准来看,这是一家2018年才成立的造车新势力,产品全盘电动化,但是要2022年才上市。

所以土耳其乘用车自主品牌还几乎是空白,而支撑土耳其百万级汽车出口的是土耳其境内众多的合资企业和外商独资工厂。由于土耳其亚欧大陆桥的特殊位置、低廉的劳动成本以及和欧盟的关税同盟关系,很多汽车公司都选择土耳其作为生产基地为欧洲供货。

土耳其的乘用车产业其实起步比我们早了不少,比如雷诺和菲亚特分别于1965年和1968年在土耳其成立合资公司Oyak-Reanult和Tofas,本田和现代分别于1986年和1994年建立合资公司(2002年变为独资),福特、五十铃也在土耳其有合资公司。丰田、铃木、奔驰、MAN等品牌在土耳其有生产基地。

菲亚特Tipo,丰田卡罗拉、CH-R,本田思域等不少欧洲在售车型都产于土耳其,所以别看土耳其市场不大,但土耳其国内乘用车生产配套、生产线工人素养都是很不错的。

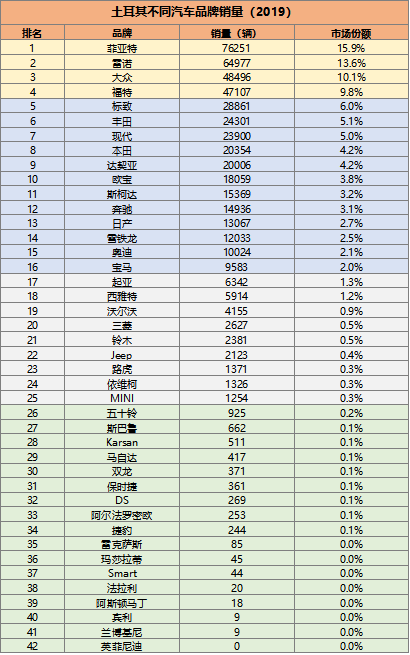

了解完土耳其汽车产业背景后再看土耳其汽车销量榜就豁然开朗了。不属于东欧的土耳其见不到拉达品牌的踪影,而深耕土耳其多年的菲亚特、雷诺稳坐第一二把交椅,销量都在六万辆以上,市场份额分别为15.9%和13.6%,这情形与我们这边的上汽大众相似,来得早就取得了巨大的先发优势。

如果把标致雪铁龙计入FCA,达契亚计入雷诺,那么意系和法系加起来拥有超过40%的市场份额。因此,土耳其市场格局呈现出少见的情况——在大多数市场都比较边缘的法系、意系车在这里占据舞台中央。

大众和福特紧随其后,市场占有率均为10%左右。接下来是标致、丰田、现代、本田、达契亚,这几个品牌体量都在2-3万辆。马自达、三菱、铃木、斯巴鲁等在土耳其依然是体量较小的存在,这与世界其他大多数市场一致。

豪华品牌中奔驰独为第一梯队,销量近1.5万辆,单一品牌市场占有率就达3.1%,看来土耳其人民是真的喜欢奔驰。奥迪和宝马为第二梯队,销量处于1万辆水平,奥迪略高于宝马。沃尔沃为第三梯队,销量为4155辆。路虎为第四梯队,销量只有1311辆,而保时捷、阿尔法·罗密欧、捷豹都是二三百辆的水平,雷克萨斯更是惨到只有85辆。

具体车型方面,综合来看销量前十名车型中并未出现过于老旧和廉价的车型,说明土耳其的市场竞争力和人民购买力还是不错的,这并非一个廉价车主导的市场。

菲亚特Egea(即Tipo)是土耳其市场中唯一销量超过五万台的车型,甚至销量是第二名雷诺克里欧的两倍,自然也就比克里欧和第三名梅甘娜加起来销量还多,可见菲亚特品牌在土耳其有多深入人心——我们这里最受欢迎的朗逸也没有这样的江湖地位。

第四第五名是丰田卡罗拉和本田思域,销量略低于2万辆,不过这俩家轿的存在感终于强点了。对手大众高尔夫在土耳其没有那么受欢迎,但是大众帕萨特(即迈腾)非常受欢迎,销量达到了1.5万辆,是销量超过4500台的车型中唯一的B级车。

标致3008是土耳其市场中销量最大的SUV车型,力压逍客、途胜,远远甩开途观(不知神龙看到此结果作何感想),但销量仅为1.1万辆,这也体现了文章开头分析的结果——SUV热潮并未席卷土耳其。而SUV和MPV分庭抗礼的现象也可以从榜单中看到,这也是土耳其市场的国情所在——

福特全顺Courier、Tourneo、菲亚特Doblo、Fiorino这四款MPV总计销量就达到4.5万辆,这样的高MPV占比也是其他市场不多见的,所以到底是企业热衷推出这类车型培育了市场,还是土耳其人民喜爱厢型车引导了车企?

总结:

以上就是俄罗斯、白俄罗斯、土耳其三个国家汽车市场的格局,从中我们能看出不同国家市场规模的量级差异,如果以国内市场两千万辆的水准上看其他市场,那全世界其他市场恐怕都小得匪夷所思;如果以国内市场格局来看,恐怕理解不了韩系在俄罗斯的强势,本田在俄罗斯只是小透明。通过对比白俄罗斯和土耳其我们也才发现,地缘对于汽车产业塑造多么重要,一个重工超发达,一个代工出口忙得不亦乐乎。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)