2020,蔚来想多少挣点儿 | 读财报

撰文 | 熊宇翔 编辑 | 周长贤

昨夜,美股这个月第四次熔断的时候,蔚来发布了第四季财报与全年财报。

去年第四季度,蔚来在“交付”上表现不错,这一季蔚来交付8224辆车,季度总收入28.48亿元。这两个数据,都是蔚来去年最佳的表现。然而,这并没有让蔚来在“亏损”一栏的数据更好看,去年Q4,蔚来亏损28.14亿元。

2019年全年财报中,形势大致相似。蔚来总共交付20566辆车,同比增长82.1%;全年收入78.25亿元,同比增长58.0%;但其净亏损较2018年扩大22.4%至109.62亿元。

财报发布后,蔚来股价跌了16.21%。尽管此时美股股价的参考价值已经没那么靠谱,蔚来对于如此大的跌幅还是颇感压力。

事关生死,无论如何,今年蔚来准备打起精神,走出不可持续的“融资-烧钱-融资”怪圈,先定它个小目标——毛利率转正,两位数的那种。

卖得多亏得多,幸好融得更多

越卖越亏,不是蔚来的新问题(因为蔚来汽车业务占比超过90%,在此只讨论汽车业务毛利率)。2018年,蔚来的汽车业务毛利就是-5.2%。

但越卖越亏Plus,情况就不太对了。2019年,蔚来汽车业务在排除电池召回影响后,毛利率继续降低至-10.9%。看到这个数字,在2019年比2018年多卖了9000来台车的情况下,蔚来还多亏了13亿(109.62亿比96亿),就不难理解了。

在对蔚来第三季财报的解读中,我们已经分析过,蔚来在2019年卖的车更多,毛利却不断走低的关键原因:因成交价更低、毛利率也更低的ES6与成交价更高的ES8过于相似,ES6的交付反而对ES8发挥了“挤出效应”。比如,去年Q4,蔚来交付了6824辆ES6和1400辆ES8;而在2018年Q4蔚来交付的7980辆车全是ES8,那个季度也是蔚来汽车业务毛利率唯一为正(0.4%)的季度。

毛利率长期为负,造成的直接,也更直观的影响是,蔚来要靠更频繁、更高额的“化缘”,来维持生计。

毫无疑问,蔚来的化缘水平是很高超的。2018-2019年,蔚来共计亏损超过200亿。2年亏掉五分之一个吉利汽车,这不是谁都能兜得住的。

再看最近的疫情发展,以及蔚来的现金流和资产负债情况,我们可以更深刻地理解什么叫“救命钱”。

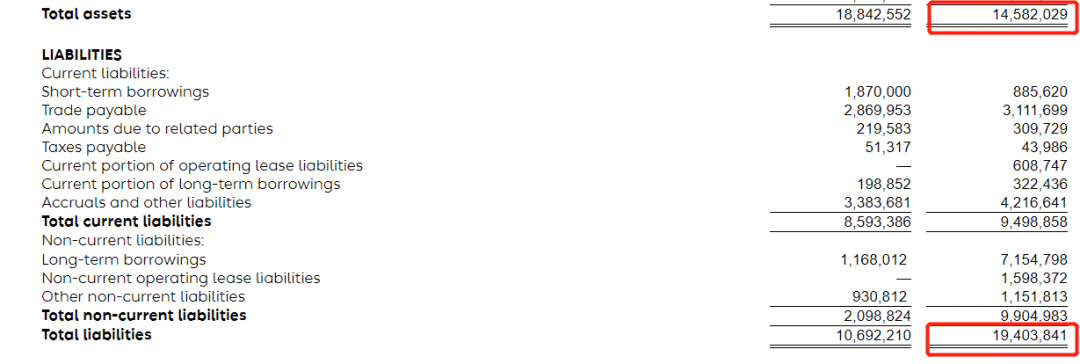

截至2019年12月31日,蔚来的总资产为145.82亿元,总负债为194.04亿元,资产负债率达到133%,已经陷入资不抵债。而截至2019年年底,蔚来账上的现金流只有10亿元。

今年1月下旬,疫情开始爆发,国内经济活动陷入半停滞状态。幸运的是,蔚来在2、3月连发三笔可转债,共计4.35亿美元资金到账,公司运转才有了保障。

更幸运的是,2月25日,蔚来与合肥自今年1月开始的洽谈有了结果。双方签订合作协议,蔚来中国总部落户合肥,合肥市政府则将向蔚来提供超百亿的投资,最终的协议将于4月完成。

2、3月有小额资金救急,4月有合肥市政府大额投资接续,不得不说,蔚来的融资很有节奏感。

满打满算,蔚来今年已签下的融资,至少已经有131亿元,这让蔚来在接下来一年的经营中多少会从容些。

不过,百亿国资背景的融资并非没有代价——从此前合肥方面短暂放出后又立马删除的“五年营收四千亿”这样的条款来看,合肥市政府对蔚来还是有很强的业绩预期,而这将直接转化为蔚来的经营压力。

2020,多少挣点儿

2020年,无论是让自己更健康地活下去,还是让合肥市政府这个大金主能够持续信任,又或者是让资本市场重拾对蔚来的信心,蔚来都必须把基本面从“越卖越亏”扭转成“多少挣点”。

在财报发布后的电话会议上,李斌着重强调了毛利率转正的话题。他说,蔚来今年的毛利率目标是在年底达到两位数,而且,在第二季度即有希望实现毛利率转正。

新车拉低业务整体毛利率的事,特斯拉也发生过,但特斯拉在两点上很好地应对了这个问题。一是Model S、Model X与Model 3的产品区隔、价差拉得足够大,同室操戈的情况很少;二是Model 3本身积压了大量订单,特斯拉只需要快马加鞭生产交付,就可以通过产量的提升摊薄成本。

对蔚来来说,这些逻辑同样适用。只不过,蔚来在事前的规划上没有特斯拉这么透彻,在2020年注定要多付出一些。

对ES6抢ES8订单的问题,蔚来已经给出了解决之道——今年4月,售价最高到61万(补贴后 59万)的新款ES8将会交付。相信这也是李斌认为蔚来第二季度毛利转正的底气所在。

而对于有效订单的问题,蔚来有一个好消息与一个坏消息:坏消息是,受疫情影响,蔚来过去一个月新获订单只有2183台,日均新增订单刚到去年12月的7成;好消息是,蔚来的圈层销售威力不减反增,来自老用户推荐的购车比例已经达到了69%(2019年为45%),而在线下的NIO Space今年将大面积铺开,线上线下同时发力,蔚来今年的有效订单进一步增长是可以预期的。

无论如何,这些举措的初衷都是——多卖车,只有排产订单够了,蔚来的种种创新才能和汽车大工业生产的齿轮啮合起来,发挥出规模效应。对于规模效应具体产生作用的点,李斌给出了相应解释。

首先,生产规模上去后,蔚来能够从供应链拿到更优惠的价格,这意味着更低的原材料/零部件成本。比如说,蔚来今年第四季度上市的100kWh电池包,就会比去年第四季的电池成本降低20%。

其次,产量的提高,也能摊薄更多工厂层面的成本。其中不仅仅是设备的折旧、工厂的固定支出,还有一个大头不容忽视,就是蔚来向江淮制造工厂支付的亏损补贴。2018年上半年,蔚来因为产能跑不够向江淮支付了1亿元补贴。在今年,蔚来预计产量上升后,由于亏损补贴减少,可以进一步降低制造成本。而对工厂的盈亏平衡点,李斌认为是每月生产4000台。

最后,还有管理层面的降本。去年第四季度完成裁员后,蔚来已经从巅峰时的近万人,减少到目前不到7000人。人力成本的降低将使蔚来的财报表现持续获益。

可以看出,蔚来已经将在各个环节抠铜板的精神发扬出来,愈发精打细算。值得注意的是,在品牌立身之本——服务环节的BaaS(Battery as a Service)换电体系,蔚来没打算省钱,今年还会往其中再投入1亿元。

工厂上产能,花钱更高效,服务不打折,品牌坚持住,大概就是蔚来今年的经营策略了。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)