十问北京汽车:营收两位数增长,净利润为何下跌?| K·Data

手里攥着三叉星这张“王牌”,让北京汽车不用对业绩担忧,但这种情况或许不能持续太久。一方面,北京现代营业利润由正转负;另一方面,自主品牌毛利亏损增加。对北京汽车而言,提升自身盈利能力,迫在眉睫。

出品 | 汽车K线

3月26日,北京汽车(HK:01958)发布2019年财报业绩。当日收盘,北京汽车股价上涨6.44%,但翌日该公司股价报收3.1港元/股,下跌1.27%,并未延续24日以来的涨势。

这或许与该公司财报披露有关,虽然去年营收同比呈现两位数增长,但净利润却出现下跌。某种程度上,人们对其经营情况产生担忧。

受新冠疫情影响,2020年上半年各大汽车品牌收支平衡恐难维系,即便是北京奔驰也曾自报单日停产亏损4亿元,为今年北京汽车业绩蒙上一层阴影。

那么,北京汽车在过去一年业绩如何?经营质量怎么样?奔驰对北京汽车贡献有多少?自主品牌扭亏了吗?北京现代反弹了吗?北京汽车面临哪些风险,又有哪些潜在优势……

接下来,汽车K线将通过《10问》栏目,对北京汽车过去一年、现在和未来前景进行剖析。

1问:北京汽车2019经营业绩情况?

收入稳定增长,但销量、利润有所下滑。

2019年北京汽车营业收入约为1746.32亿元,同比增长15%,持续多年保持两位数增长,表现稳健;该公司表示主要是因为北京奔驰与北京品牌收入增加所致。

不过,北京汽车下属4个业务板块在去年实现整车销售142.5万辆,同比下降2.4%,跑赢行业平均水平。

同期,北京汽车净利润从2018年44.29亿元,减少至40.82亿元(含持有可续期公司债持有人利润1.12亿元),下滑7.8%,凸显出一定盈利压力;基本每股收益0.5元,同比下降9.1%。

该公司解释称,是由于北京品牌与部分投资企业,受国内乘用车行业竞争加剧、市场低迷等影响而利润下降。2019年,中国乘用车销量为2144万辆,同比减少9.6%。

2问:北京汽车2019业绩质量如何?

家有余粮,过年不慌,自有资金充裕。

2019年,北京汽车经营活动产生的净现金达到359.5亿元,同比2018年217.3亿元增加65.4%;截至2019年12月31日,该公司拥有现金及现金等价物为493.2亿元。

2020年,国内外各大汽车公司受内外因素影响,均在囤积现金,以应对接下来潜在的市场不确定性造成的威胁。

与此同时,截至去年年底,北京汽车拥有应收票据22亿元,应付票据74.89亿元,未偿还借款为235.62亿元(含短期借款140.19亿元,长期借款95.43亿元);其中,约有折合人民币18.5亿元的欧元借款,以及折合人民币3.11亿元的美元借款。

整体来看,该公司资金情况由于北京奔驰经营产生的净现金流入增加能够满足其日常经营所需。

2019年,北京汽车总资产为1932.12亿元,连续三年增长,总负债为1205.85亿元,资产负债率为62.41%,虽然较上一年增加,但处于行业合理水平。

值得注意的是,北京汽车还提交了派发13.62亿元现金股利的方案,预计派付日期不晚于2020年9月4日。

3问:北京汽车的钱都花哪儿了?

2019年,北京汽车研发支出达到30.8亿元,同比2018年约24.3亿元增加28.2%,虽然研发投入大幅增加有利于企业技术竞争力提升,但其占营收比例仅为1.76%,依然偏低,是否能将大把银子转化成技术实力和销量利润,需要观望。

在北京汽车的费用中,产成品和在产品的变动为5.74亿元,同比2018年13.56亿元减少57.67%;财务费用为12.04亿元,较2018年14.07亿减少14.4%;广告及促销为21.43亿元,较上一年减少14.48%。

不过,北京汽车服务费达到79.84亿元,较上一年增加约6.9%;运输及仓储费用达到36.05亿元,同比2018年22.9亿元增加57.42%;消耗原材料成本达到119.67亿元,同比2018年98.33亿元增长21.7%。其余费用变化幅度并不大。

不难发现,一方面,北京汽车在尽量削减成本;另一方面,可能由于市场低迷以及原材料价格上升,其成本费用压力明显增加。

所幸的是,在政府补助一栏中,去年北京汽车得到23.56亿元,同比2018年13.13亿元,大增79%。

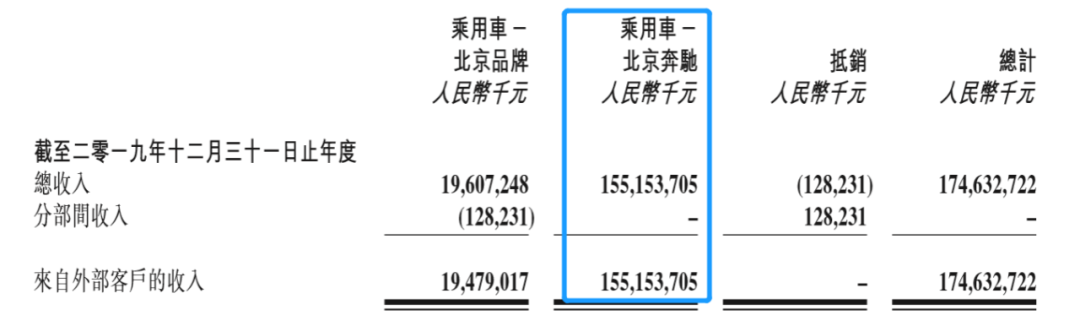

2019年,北京奔驰销量为56.7万辆,同比增长17%;相关收入高达1551.53亿元,同比增长14.6%;毛利为422.15亿元,同比增长4.2;毛利率为27.2%,从2018年的29.9%下降了2.7个百分点。不过,北京奔驰单车毛利依然达到让人艳羡的7.44万元。

通过以上数据可以看出,北京奔驰销量增速大于收入增速和毛利增速。在某种程度上,这对于这个北汽仅有的豪华品牌不是什么好消息。

这可能意味着,因为豪华车市场竞争加剧,价格战激烈,奔驰也许为保市占率,推出低价车型冲量并开始降价,不得不牺牲品牌溢价,以及导致盈利能力降低。

2月21日,北京汽车的公告显示,北京奔驰2019年净利润为26.95亿欧元(折合人民币约211亿元),同比增长4.5%,净利润增幅较此前有所回落,也意味着北京汽车能够得到超过100亿的净利润。

目前,北京奔驰占北京汽车总营收的88.8%,更重要的是,由于盈利全部来自于此板块,北京汽车基本上不用担心盈利,似乎只要降低亏损,就是大功一件,但北京汽车似乎并不担心“提款机”里的钞票是不是无限的。

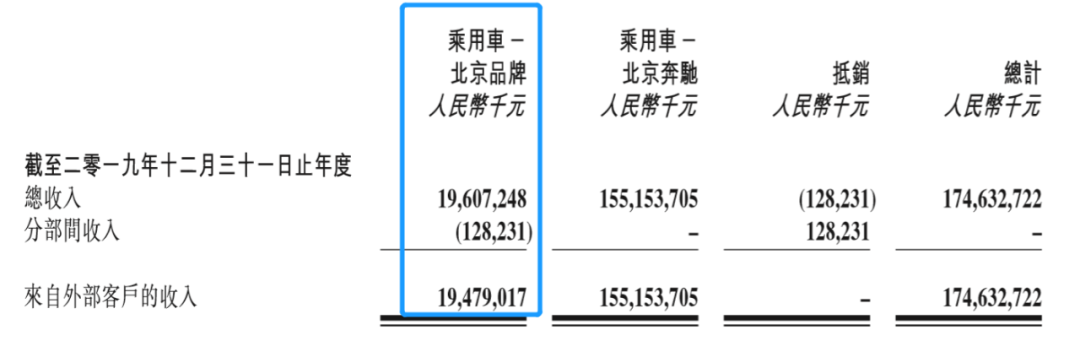

5问:北京品牌扭亏了吗?

营收增长,亏损幅度增加。

2019年,北京品牌乘用车销量为16.7万辆,同比增长6.9%。北京品牌新能源汽车销量为10.4万辆,同比增长133.2%,占比62.5%;销量快速增长,可能是因为此前基数较低,同时新能源汽车销量纳入统计范围。

同期,北京品牌收入达到194.79亿元,同比增长18%;一是因前述销量增长所致;二是北京汽车表示,新能源补贴政策退坡,抵消了部分收入增长的影响。

不过,收入的增长,并未带来毛利增加。去年北京汽车毛利为-47.28亿元,同比2018年-35.16亿元,毛利亏损加大,幅度达到34.37%。这是由于汽车促销,以及新能源汽车补贴退坡影响(后者影响可能更大)。

汽车K线认为,按照北京汽车公告所言,目前自主品牌在售车型近10款,涵盖轿车、SUV的燃油车与新能源车型,那么从其销量来看,除去年销量约8万辆,占比总量达到50%的EU5之外,其他车型一年的销量就比较难入法眼了,这种情况也会导致单一车型成本激增,也许北京汽车可以考虑将一些车型停掉。

推六款新车销量依然创10年新低,技术品牌年收效甚微,亏损导致翻身失败。

2019年,北京现代销量为66.3万,同比下滑16.2%;终端销量为70.4万辆。这从侧面反映出,北京现代依然在清库存,这是不错的消息。

去年,北京现代推出6款新车,虽然有车型实现月销过万,但在产品线换新后,总体销量并未因此扭转,企业依然面临较大经营压力。此前,北京现代曾对产能进行快速扩张,但目前来看此举并不明智。

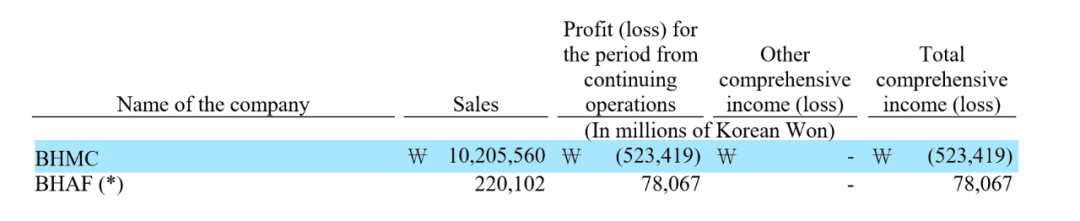

由于北京汽车并未披露北京现代具体财务数据,但汽车K线在查阅现代汽车集团公布的年报中发现,2019年北京现代( BHMC:Beijing-Hyundai Motor Company )销售收入为10.2万亿韩元(折合人民币约为593.8亿元),营业利润亏损5234.19亿韩元(折合人民币约为30.45亿元),也意味着北京汽车需要分担近15亿元的营业利润亏损。

照此粗略计算,北京现代单车均价8.9万元,单车营业利润亏损高达4592元。在产品均价上,北京现代作为合资企业,可能已经不及领克这样的中国高端汽车品牌。

2016年,北京现代销量为113.8万辆,连续四年销量破100万辆;但2017年,北京现代销量为78.5万辆(目标为125万辆),同比下滑31%,跌出百万辆俱乐部;2018年销量为76.6万辆,同比下滑2.4%,今年跌破70万辆也让北京现代销售业绩创10年新低。

更引人注意的是,在遭遇销量连续下跌的同时,北京现代又必须保持让工厂运转,所以其可能不得不对价格体系进行调整,目前基本上与中国品牌形成犬牙交错的态势,向下与中国汽车争抢市场,品牌溢价能力似乎已大不如前。

2020年,北京现代销售本部副本部长樊京涛表示,北京现代将冲击75万辆目标,但目前来看,或许希望有点儿渺茫,除非价格下探至二流中国品牌阵营。

7问:北京汽车有哪些潜在风险?

首先是宏观层面和黑天鹅事件造成的风险。今年因新冠疫情影响,宏观经济下行压力可能进一步增加,并将影响消费者购买力,对北京汽车四个整车板块产生不利影响。

北京汽车预计,受多重因素影响,中国乘用车市场处于周期性调整期间,仍需要2-3年恢复正增长趋势。

其次是成本上升的风险。例如原材料价格、人员成本变动,对以钢铝材、塑料、橡胶为主要原材料的车企,大宗商品交易价格上涨,势必会对经营业绩造成不利影响。可是国际油价暴跌对汽车消费可能构成利好,但显然不能抵消经济低迷造成的影响。

第三是蛋糕变小、市场竞争加剧风险。由于汽车行业整体销量规模减少,各汽车品牌均在采取措施保持、提升市场地位。例如头部企业通过研发投入、行业整合提升核心竞争力,同时在产品、质量、价格、成本等领域火力全开,弱势企业可能将被淘汰出局。

第四是政策风险。合资股比限制取消,汽车排放环保政策趋严,新能源补贴政策退坡甚至退出,对于北京汽车的影响,都是非常直接和严峻的。

8问:去年至今有哪些重要举措?

整合自主品牌,增资奔驰租赁,纳入两家亏损资产,推出“鹏翼计划”。

2019年10月,新BEIJING品牌发布,迈出了北京汽车品牌整合,以及向上的实质性动作,曾被人们戏称的“猪鼻子”车标,变成了北京的拼音字母,但这次改变效果如何,仍需观望。

2019年12月,北京汽车发布公告称,其与戴姆勒大中华订立增资协议,对梅赛德斯-奔驰租赁有限公司再次增资,双方共计向奔驰租赁增资5亿元人民币,为近五年来第7次,累计增资达38.36亿,截至去年前三季度,奔驰租赁净利润达9.11亿元,总资产508.14亿元。

今年3月15日,北京汽车公告显示,3月13日,其与母公司签订一份股权转让协议,北京汽车将以8059万元,购买北汽集团持有北汽国际100%股权,及北汽瑞丽24.78%股权。

有人认为,这可能是北京汽车品牌革新后,有意加强拓展海外市场;也有人指出,亏损资产注入北京汽车,就是因为有北京奔驰撑着,不至于太难看。

3月27日,北京汽车发布的“鹏翼计划”引人注意,在该计划中,北京汽车将与宁德时代、小桔车服、优信、华夏出行、国网电动车服务、邮储银行等合作,打造国内首个全场景汽车使用交易平台。

在该计划的三年规划里,计划投入10万辆汽车,如果都能被北京汽车消化,那确实对其销量业绩做了一个小保底。

9问:券商投行机构怎么看?

总体看好。

大和证券在研报中指出,因疫情影响重新调整北京汽车盈利预测,上半年表现较弱,下半年会反弹。总体来看,北京奔驰可能实现增长,但较2019年放缓;北京现代可能会小幅回升,达到收支平衡。该机构给予北京汽车“买入”评级,但下调目标价至3.9港元。

国泰君安则积极的维持“增持”评级,但其认为新冠对北京品牌和北京现代影响更大。

「北京汽车股价走势图」

目前,北京汽车股价处于上市以来历史低位,一度在3月19日达到历史低点2.51港元。截至3月31日星期二收盘,北京汽车报收3.08港元/股,上涨4.76%。

10问:北京汽车未来前景如何?

笔者认为,从短期来看,北京汽车对奔驰盈利依赖增强,这主要是因为市场环境以及企业内部因素所致。

中长期来看,北京汽车借助新能源汽车突破能够取得怎样效果,目前并不好下结论,却是必行之路;韩系车北京现代虽然可能有所恢复,但基本上很难再重返巅峰,随着时间推移,会被中国本土品牌围剿,就像手机、PC和家电市场一样。

相比之下,北京奔驰目前就全球汽车产业格局和大环境来看,戴姆勒意图提升股比的迫切性会增强,极有可能学习宝马。届时,北京汽车或将得到很大一笔钱,如果投入在电动化、智能化和自动化等尖端领域,并非不可能后来居上。

当然,对北京汽车而言,还有一条路就是与别的车企重组,来提升核心竞争力和规模效应。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)