3月车市跌幅收窄至40% 奔驰宝马才是最大赢家 | 一句话点评

期待,再次车水马龙的那一天。

经历了最暗黑的2月,国内大多数省市正逐渐走出疫情的阴霾,3月25日湖北除武汉市以外地区解除离鄂通道管控,武汉也于刚刚过去的4月8日正式解封。

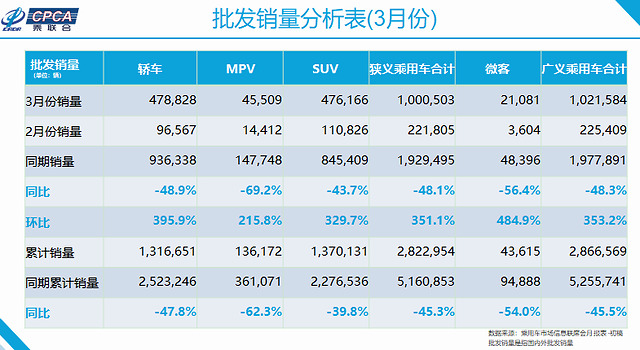

与此对应的是,3月汽车市场亦呈现缓慢复苏的迹象。乘联会发布的数据显示,3月全国狭义乘用车零售销量为104.5万辆,同比下跌40.4%,批发销量则为100.0万辆,跌幅为48.1%。

的确,3月国内汽车行业的生产和销售都渐渐恢复。

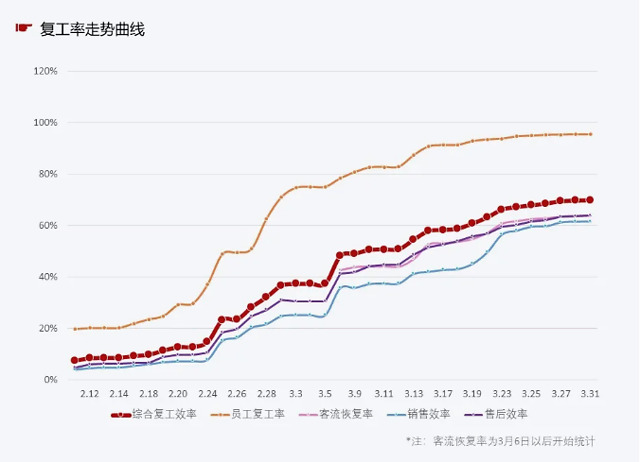

3月初,中国汽车工业协会统计了300多家湖北以外地区的整车厂和零部件厂商,当时就有90%以上实现复工复产,工人的复工率也达到80%。

截止3月底,位于湖北的东风乘用车、东风日产、东风本田、神龙汽车等整车企业已复工。同时,法雷奥、博格华纳、博世、伟巴斯、盖瑞特等汽车零部件商在湖北境内(包括武汉)的工厂也逐步恢复生产。

销售方面,3月初也出现反弹的迹象,部分4S店人气开始走旺,一些车企销量回升速度较快,因此中国流通协会发布的3月汽车经销商库存预警指数从此前的81.3%降至59.3%。

而根据同样来自中国汽车流通协会调研数据,截止3月31日16时,受调查的146家经销商集团的8,600余家门店中,95.5%的门店已经复工,客流水平也恢复到平时的64.0%,远好于月初时的水平。然而由于市场惯性、生产复工快而需求释放缓慢、就业人群结构变化等因素,因此市场并没有出现“报复性反弹”的局面。

展望4月,纵然当前海外疫情仍在不断加剧,但国内的形势渐渐平稳,今年中小学开学季也延期到4月之后,加上生态环境部称将考虑适当延长国五库存车的销售期,因此届时销量大概率会继续明显回升,跌幅大致会收窄至15%-20%。

多地政府和国家均出手刺激汽车消费

从目前来看中国汽车市场还依旧处于困难之中,缓慢增长的销售态势并没有达到之前的预期,作为很多地区支柱性的产业,汽车市场的慢热也让各地城市出台了各个刺激消费的政策,希望以此来加速产业复苏,从而带动整体经济的回暖。

自2月初以来,全国已经有广东省(佛山、广州、珠海)、湖南省(湘潭、长沙)、浙江省(杭州、宁波)、江西省(南昌)等多个省市公布了相应的汽车消费刺激政策,提供了诸如国六标准车型消费、以旧换新、给予相关车型尤其是新能源车型等相关补贴等措施。

特别是,其中的广州、杭州两个汽车限购政策城市,也开始对购车指标进行“松绑”。广州将加快推进落实去年6月新增的10万个中小客车指标额度,并视情况研究推出新增指标,而杭州也宣布将在2020年一次性增加2万个指标。

不仅是地方性政策,3月31日国务院常务会议亦确定三条将在全国实施的促进汽车消费的政策:一、将新能源汽车购置补贴和免征购置税政策延长2年至2022年底;二、中央财政采取以奖代补,支持京津冀等重点地区淘汰国三及以下排放标准柴油货车;三、对二手车经销企业销售旧车,从5月1日至2023年底减按销售额0.5%征收增值税。

只是,目前以上很多政策的执行细则都不清晰,因此仍有部分消费者持观望态度。再加上,3月下旬境外疫情逐渐失控,境外输入病例带来了加大的负面影响,使得国内消费者信心受挫,继续保持谨慎的外出态度,于是3月继续大幅下跌。

正是因为今年春节假期较早和新冠疫情爆发,导致连续3个月的大幅走跌,所以今年一季度的总零售销量仅收于301.4万辆,同比下跌40.8%,累计损失约209万辆。

一季度将给全年带来近10%跌幅

不仅是零售,产量和批发销量也仍处于相对较低的水平。

诚然,3月湖北以外的整车企业中的绝大部分都已复工,3月下旬包括武汉在内的湖北车企也开始生产,然而复产后面对零部件企业的协同复产压力,市场需求的恢复又相对缓慢,厂家依旧保持谨慎的态度。

不仅是厂家,经销商亦是如此。前2个月终端零售较差导致资金紧张,且国六排放的PN值标准延期实施的建议还有待于最终确认,当前零售也仍处于较低水平低,导致经销商进货的积极性也受到抑制。

是以,一季度的产量的跌幅是三者中最大的为49.2%,累计批发销量则比同期减少近234万辆,同比下跌45.3%,由此可知一季度损失的批发销量将给全年带来接近10%的跌幅。

正是在这期间,三大细分市场发生了有趣的变化。根据乘联会终表数据显示,今年1月和2月SUV的产量和批发销量都超过轿车,前2个月SUV的累计产量和批发销量分别为77.4万辆、89.4万辆,超过轿车的75.0万辆和83.8万辆。

不过,3月SUV市场没能同时保持这两方面的优势,产量领先4,000余辆,批发销量则落后近3,000辆,但基于此前的优势一季度SUV以5万辆左右的微小差距超过轿车。

虽然,这一定程度上能说明SUV市场的确拥有较强的增长动力,但实际上更多的还是因为数量众多且颇具价格优势的自主SUV又收割了一波,也就是说这种变化只是将自主品牌年底走强的季节性放大并延后至3月。

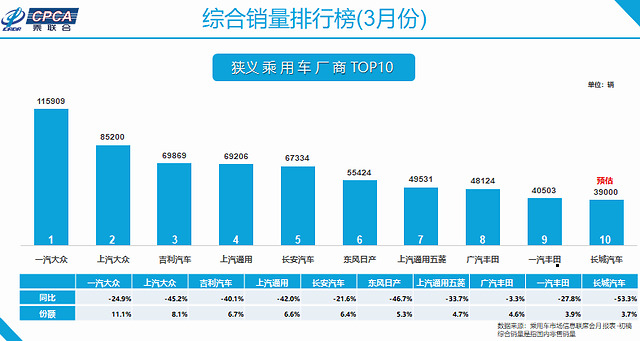

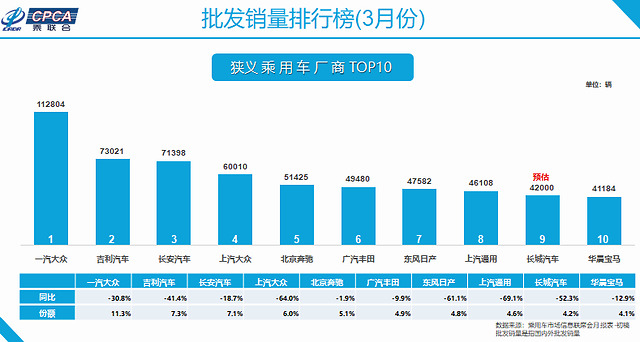

是的,从各大车企的排名来看,3月自主品牌的确十分抢眼。

不管是零售销量还是批发销量,作为自主领军者的吉利都继续拥有靠前的名次,特别是批发销量更是直接跃居第二,仅次于冠军——一汽-大众。这主要是依靠吉利品牌的销量支柱帝豪、远景、博越三大家族,特别是在博越PRO的加持之下,博越家族的销量几乎恢复到过去博越70%的水平。同时,领克品牌也在全新车型领克05的带领之下,将跌幅收窄至18%,因此吉利汽车才能身居前列。

长安汽车亦是如此,有赖于长安CS75、CS55和CS35的良好表现,特别是相应的PLUS车型加入后,长安品牌的销量迅速抬头,再加上欧尚品牌又实现30%的增幅,最终收获不错的成绩。在去年下半年上市的全新车型——欧尚X7的销量破万的带领下,欧尚成为3月为数不多逆市增长的品牌的,也给长安汽车增添了不小的助力。

在合资阵营中,也有一汽-大众、北京奔驰、华晨宝马和广汽丰田这样势不可挡的企业。

当上汽大众、上汽通用的销量皆滑落至6、7万辆,甚至更低时,3月一汽-大众的零售和批发销量均超过10万辆,继续拥有双冠王的头衔。这一方面是得益于其身居东北,距离疫情较为严重的湖北、长江三角洲均较远,受到的影响相对较小,复工复产速度更快;另一方面是相较于普通品牌,豪华品牌继续超强走势,奥迪让其更具优势。另外,一汽-大众的SUV阵营和新晋品牌捷达也继续贡献着自己的力量。

正如上文所说,豪华车所受影响相对较小,因此才能看到北京奔驰和华晨宝马双双进入批发销量前十中,并且两者的跌幅均较小,特别是北京奔驰的跌幅仅为1.9%,基本与去年同期相差无几。

此外,最让人惊喜的就是丰田了,尤其是广汽丰田的零售和批发销量跌幅都控制在10%以内,在批发前十排名第六。2月底,广汽丰田旗下的全新车型威兰已经上市,由于品牌本身此前积攒下的良好市场口碑,该车型与汉兰达将其产品阵营更加完善,自然也就能收获更多的消费者的青睐。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)