环比增速迅猛!3月新能源汽车销量5.3万辆/电池装车量同比降45.6%

根据中国汽车工业协会于4月10日公布的数据显示,3月新能源汽车销量为5.3万辆(不含特斯拉),同比下降53.2%。1-3月的销量为11.4万辆,同比下降56.4%。

3月,随着企业生产经营的逐渐恢复,该月份的新能源汽车销量环比增幅迅猛,超过300%,不过仍旧处于同期较低位水平。这与整体车市下行、受疫情影响以及补贴政策调整的具体措施尚不清楚等因素有关。

动力电池3月份的装车量情况,与新能源汽车市场的态势保持了一致,环比大增,同比降幅较大,超过45%,达2.8GWh。公共类充电基础设施和随车配建充电设施依然维持着较低增速,1-3月,充电基础设施增量为4.8万台,同比下降57.5%。

新能源汽车:3月同比降56.9%,降幅高于整体车市

3月,新能源汽车产销(不含特斯拉)分别为5万辆和5.3万辆,同比分别下降56.9%和53.2%。1-3月,新能源汽车产销分别完成10.5万辆和11.4万辆,同比分别下降60.2%和56.4%。

新能源汽车3月/1-3月的产销量降幅均大于汽车整体市场的表现。3月,汽车整体市场的产销量分别为142.2万辆和 143万辆,同比分别下降44.5%和43.3%;1-3月,汽车产销分别完成347.4万辆和367.2万辆,产销量同比分别下降 45.2%和42.4%。

其中,新能源乘用车3月份的产销量分别达到了4.4万辆和4.7万辆,环比分别大涨361.0%和298.6%,同比分别下降59.2%和55.7%。纯电动乘用车的产销量分别达到了3.3万辆和3.5万辆,同比降低61.3%和58.8%;插电式混合动力乘用车的产销量分别为1.1万辆和1.2万辆,同比降低51.3%和44.3%。

1-3月,新能源乘用车的产销量分比为9.4万辆和10.2万辆,同比分别下降61.5%和57.4%。其中,纯电动乘用车的累计销量为6.7万辆和7.3万辆,累计同比下降63.8%和60.2%;插电式混合动力乘用车的产销量分为2.7万辆和2.8万辆,累计同比下降54.6%和48.0%。

需要关注的是,上述的数据不包含特斯拉的产销量。若中汽协将特斯拉3月份国内交付超过1万辆这一数据统计进去,3月份的市场表现数据会好看不少。对此,中汽协人士表示:“对于特斯拉的销量,现在无法验证它的真实性,因为目前为止特斯拉还没有向协会报送有关数据。”按照统计法规的要求,中国国内的汽车生产企业需准确及时完整地向协会报送产销数据。当前,中汽协正在与特斯拉积极协调。

尽管3月份新能源汽车市场的产销处于近两年内相对较低水平,但是,根据4月9日国务院联防联控机制召开的新闻发布会所透露的“财政部将会同有关部门,抓紧按程序出台购置补贴相关政策调整的具体措施”,以及考虑到部分地区出台的新能源补贴措施,接下来的市场需求或将得到释放。

考虑到上述原因,盖世汽车研究院预测,2020年的新能源乘用车NEV销量预计会达到98-100万辆规模,全年降幅或在10-15%。

动力电池:3装车量达2.77GWh,处同期低位

根据中国汽车动力电池产业创新联盟发布的数据显示,3月份的动力电池产、销、装车量与新能源汽车3月的市场态势基本保持一致:环比虽大幅上涨,但仍处于同比较低水平。

具体来看,3月,我国动力电池产量共计4.5GWh,同比下降45.5%,环比增长396.6%。其中三元电池产量3.2GWh,占总产量72.4%,同比下降40.9%,环比增长600.5%;磷酸铁锂电池产量1.2GWh,占总产量27.6%,同比下降50.6%,环比增长181.3%。

1-3月,我国动力电池产量累计8.3GWh,同比累计下降58.3%。其中三元电池产量累计5.7GWh,占总产量69.1%,同比累计下降52.9%;磷酸铁锂电池产量累计2.5GWh,占总产量30.8%,同比累计下降64.1%。

3月,我国动力电池销量共计3.0GWh,同比下降55.7%。其中三元电池销售1.8GWh,同比下降60.9%,占总销量58.6%;磷酸铁锂电池销售1.2GWh,同比下降35.1%,占总销量41.4%。

1-3月,我国动力电池累计销量达7.9GWh,同比累计下降54.9%。其中三元电池累计销售4.7GWh,同比累计下降57.4%;磷酸铁锂电池累计销售3.2GWh,同比累计下降46.8%,较去年同期均有较大差距。

3月,我国动力电池装车量共计2.8GWh,同比下降45.6%,环比上升363.2%,产业呈现逐渐恢复趋势。三元电池、磷酸铁锂电池装车量分别为2.2GWh和0.5GWh,同比分别下降42.9%和49.4%,环比提升分别为326.8%和598.1%。

1-3月,我国动力电池装车量累计5.7GWh,同比累计下降53.8%。其中三元电池装车量累计4.3GWh,占总装车量76.1%,同比累计下降53.0%;磷酸铁锂电池装车量累计1.3GWh,占总装车量23.5%,同比累计下降52.3%。

其中,纯电动乘用车3月的电池装车量为2.07 GWh,,同比降低46.3%。 1-3月为4.05 GWh,同比降低53.9%;插混乘用车3月的电池装车量为0.18 GWh,同比降低30.1%。1-3月为0.41 GWh,同比降低43.4%。

3月,我国新能源汽车按车型划分的平均装车电量53.5kWh。其中,纯电乘用车的装车电量为52.3 kWh,纯电动客车的装电量为243.7 kWh。

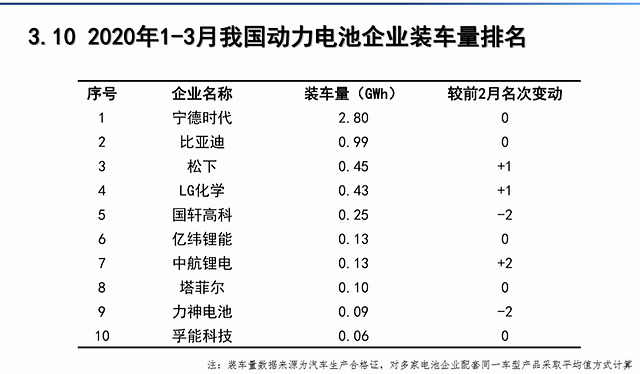

1-3月装车量前十的企业分别为:宁德时代(2.80GWh)、比亚迪(0.99 GWh)、松下(0.45 GWh)、LG化学(0.43 GWh)、国轩高科(0.25 GWh)、亿纬锂能(0.13 GWh)、中航锂电(0.13 GWh) 塔菲尔(0.10 GWh)、力神电池(0.09 GWh)、孚能科技(0.06 GWh)。

松下和LG的名次比前两月均上升了1位,分比位于第三和第四。这与特斯拉3月份的交付量激增相关。随着特斯拉交付量的增多,动力电池竞争格局正在悄悄发生改变。此外,近期比亚迪发布了刀片电池,据说市面上的新能源企业都在与之洽谈,以此来看,接下来磷酸铁锂的市场占有率或将在有所提升。

图片来自中国汽车动力电池产业创新联盟

充电基础设施:受疫情影响较大,1-3月增4.8万台

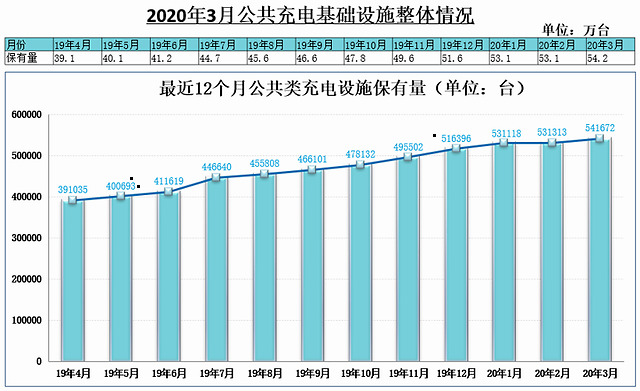

从中国电动汽车充电基础设施促进联盟发布的基础设施整体情况来看,2020年1-3月,充电基础设施增量为4.8万台,同比下降57.5%,受新冠肺炎疫情的严重影响,公共类充电基础设施和随车配建充电设施依然维持着较低增速。截止2020年3月,全国充电基础设施累计数量为126.7万台,同比增加37.6%。

截止到3月,联盟统计内的公共类充电设施保有量达到了541672台,相比上个月增加了1万台,增速缓慢。

图片来自中国电动汽车充电基础设施促进联盟

公共充电基础设施建设区域较为集中,江苏(6.6万台)、广东(6.5万台)、上海(6.3万台)、北京(5.9万台)、山东(3.3万台)、浙江、安徽、河北、湖北、福建TOP10地区建设的公共充电基础设施占比达74.0%。

全国充电电量主要集中在广东、江苏、四川、福建、陕西、北京、上海、山东、浙江、湖南、山西等省份,电量流向以公交车为主,乘用车同样有较大占比,环卫物流车、出租车等其他类型车辆占比较小。2020年3月全国充电总电量约2.9亿kWh,较上月回升1.2亿kWh,同比减少11.7%,环比增加67.8%,疫情对充电运营行业影响依然持续。

截止到2020年3月,全国充电运营企业所运营充电桩数量超过1万台的共有8家,运营的数量占总量的88.8%,行业集中度相对较高。分别为:特来电运营15.3万台、星星充电运营13.0万台、国家电网运营8.8万台、云快充运营4.0万台、依威能源运营2.5万台、上汽安悦运营1.8万台、中国普天运营1.4万台、深圳车电网运营1.2万台。

截至2020年3月,通过联盟成员内整车企业采样约105.9万辆车的车桩相随信息,其中建设安装私人类充电桩72.5万台,未配建私人桩数量33.4 万台。集团用户自行建桩、居住地物业不配合、居住地没有固定停车位这三个因素是未随车配建充电设施的主要原因,占比达70.6%,其余原因占比为29.4%。

统计内(不包含国网)的全国充电站保有量达到了3.8万座。主要的换电运营商为奥动(216座)、蔚来(123座)以及杭州伯坦(94座)。就蔚来日前透露的信息来看,当下已经有不少车企加入到换电行列,2020年的换电市场可能将会升温。蔚来2020年的换电站预计会增加50座。

总体来看,充电基础设施的运营情况受疫情影响较大,但是考虑到新能源汽车基础设施建设被纳入“新基建”范畴,整个行业的发展前景被业界所看好。

综合考虑2020年新能源汽车产业发展环境,尤其是补贴延长2年这一政策利好,全年的新能源汽车销量降幅有望在下半年收窄,根据中汽协的预测,今年下半年的整体车市将恢复到去年同期水平。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)