为什么要旗帜鲜明地支持汽车消费政策

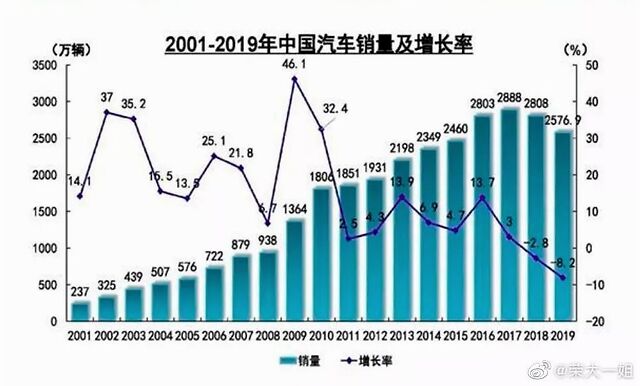

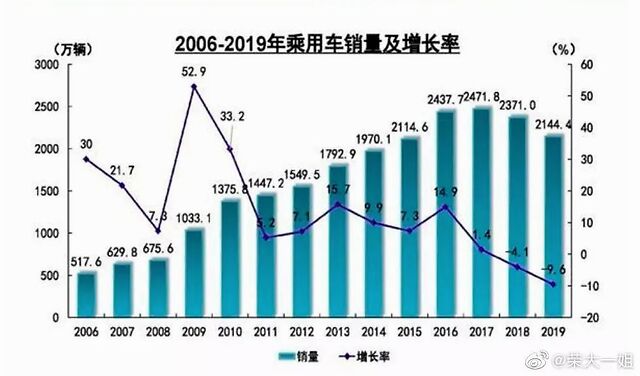

2018年,中国汽车销量同比下滑2.8%,其中乘用车销量同比下滑4.1%;2019年中国汽车连续第二年下滑,跌幅进一步扩大到了8.2%,乘用车销量同比下滑9.6%。

2020年第一季度,中国汽车销量下滑42.4%,仅以乘用车看,产销率同比分别下滑48.7%和45.4%,总量不足300万辆。

如果说2018年、2019年中国车市的下滑是属于正常的行业调整,无需政府“无形的手”介入,那么2020年开年受到疫情影响,中国汽车产业已经到了“崩溃边缘”,一旦销量下滑持续将重创中国汽车产业。这时候,政府应当果断出手,帮助汽车消费回暖,以此确保中国汽车产业的稳健、向好发展。

我们应当旗帜鲜明地支持汽车消费政策的实施,不能单纯地用市场经济自由派的观点来强调优胜劣汰,而更应该从产业规模发展的角度来支持中国汽车产业稳步提升,更宏观层面则是汽车产业对整体经济发展的支撑性。

在我们看来,目前中国汽车消费政策不能是以一条或者两条政策进行支持,更应该是提出一揽子计划来确保汽车产业能够平稳回升,加大力度支持消费。这里面应当包括:1、对1.5L以下排量燃油车型购置税减半;2、对国三排放旧车换购新车进行补贴;3、对汽车消费税进行调整(1.5L以下降低到1%,1.5L-2.0L降低到3%);4、北京开放周边牌照;5、加大促进新能源基础设施的建设......如此等等,进一步提升汽车消费。

1、购置税减半政策为什么依然重要?

很多业内人士对购置税减半政策的意义持怀疑态度,关键原因是2009年和2015年两度实施该举措,其收到的效果差别明显。2009年,得益于购置税减半政策,中国汽车销量比上一年增长了46.1%,接下去的2010年同样达到32%以上,而2015年时仅仅增长了15%不到。

反对者认为,购置税减免有明显的边际递减效果,尤其是中国千人汽车保有量在2009年是40辆,到现在已经达到了180多辆。所以天花板效应对于汽车消费来说是无可避免的。

不过这些人忽视的一点是,2009年和2015年这两个阶段的基数是不一样的,2008年仅为938万辆,而2014年已经高达2350万辆了。所以前者增长50%和后者增长15%,其带来的增长绝对值差别不大——2009年增加了400万辆、2010年增加了440万辆;2015年仅仅三个月的实施时间就增加了120万辆、2016年又增加了340万辆。

从直接销量来看,2015年-2016年这一波购置税减半政策带来的效果并不弱于2009年-2010年同期,后者帮助中国乘用车市场跨过了1000万辆门槛,前者则是帮助中国乘用车市场跨过2000万辆规模。

所以,在2020年中国汽车行业极其困难的时候,我们应当相信购置税减半带来的推动力,而不是基于百分比增长不足来否定这项政策的效果。实际上,参考2015、2016年带来的推动力,一旦购置税减半政策实施,至少可以带来10%的增量,也差不多是200万辆到300万辆之间。

与此同时,减免购置税并不会对财政收入有过分冲击,新增加的汽车销量可以抵消一部分。根据2016年的财政收入数据显示,2016年车辆购置税收入仅比2015年下滑了4.2%。

2、中国汽车千人保有量的天花板有多高?

很多人在评估中国汽车产业政策时,一直强调中国汽车千人保有量数据。反对者认为当前中国城市道路拥堵,已经成为局限中国汽车销量的瓶颈因素,因此过度支持中国汽车产业、加大对汽车消费的支持,反而将加剧出行困难。

不过这一想法更多是静态发展观,从动态发展理念来看,中国汽车的成长空间还很高。

从2009年的千人保有量40辆到2019年左右的千人保有量180多辆,目前中国已经达到了全球的平均水平,但是距离美国的840辆左右还有很大的差距。如果说美国地广人稀,汽车是必需品,那么在人口密度较大国家,比如日本、意大利和德国也是高保有量国家——日本千人保有量达到了591辆、意大利高达695辆、德国也有589辆,甚至马来西亚、巴西这样和中国人均GDP接近的国家,其千人保有量也是300辆到400辆级别,中国还有一倍的差距。

另一方面,从总的汽车保有量来看,中国汽车保有量达到了2.6亿辆,预计将在2020年底超过美国。如果中国汽车千人保有量到了马来西亚、巴西的水平,则意味着中国汽车保有量可能达到5亿辆,几乎是两倍于美国。

这么大的保有量,能否支持中国汽车的出行呢?

简单对比中美两国的公路网路里程:截止2019年中国公路总里程485万公里,其中国道里程36万公里,农村公路总里程大概为404万公里。对比高速总里程,中国大概14万公里,而美国高速里程大概为12.4万公里左右。

并且仅以中国各省和美国各州的高速里程对比,美国有加州和得州超过8000公里,中国虽然只有广东超过8000公里,但是中国有9个省在6000-7000公里级别,另外还有4个省的高速里程超过5000公里,5个省在4000公里以上、接近5000公里。而美国仅仅有5个州的高速公路里程数在4000-6000公里级别。

考虑到中国在公路基建上还在不断投入,比如预计未来十年普通国道的升级建设大概在10万公里,省道升级建设在20万公里,农村公路里程改造会超过200万公里。这样大规模的公路网基础能力的提升将有效的缓解目前的道路状况。

同时,换个角度来看,中国目前大概有4.3亿家庭,折算下来户均拥有汽车量为0.6辆,而美国大概是1.9辆。即便我们保守估计,中国家庭户均一辆车,那么中国汽车保有辆还有40%的增长空间。如果加上每年换购的新车,至少这能够支持中国汽车销量以2500万辆规模发展7年以上。

事实上,政府方面也认为未来中国汽车还有很大的发展空间。

“未来随着居民收入不断提高,消费不断升级,城市化逐步推进,我国千人汽车保有量仍然还有较大的增长空间。一方面,随着保有量的不断增加,每年报废更新消费量将从现在的900万辆左右逐步增加到2000万辆以上。另一方面,三线以及三线以下城市汽车消费潜力比较大,这将成为未来汽车消费新的增长动力。”发改委方面表态说。

3、为什么新车消费是中国车市常态?

很多人认为,由于中国目前巨大的汽车保有量,即便支持新车消费,中国汽车消费也可能转为二手车消费为主导,比如美国的二手车消费量差不多就是4000万辆级别。

然而,这种观点可能有一定正确性,可是同样也不足以证明中国新车消费会受到冲击。一个数据显示,2019年,中国汽车消费中有差不多43%的买家是换购新车,接近千万级的用户是升级购买,这其中豪华车换购的比例超过80%,合资品牌则是略超过平均水平。

实际上,自主品牌中新购比例大约为76%,考虑到自主品牌主要集中在中低端车型,是最容易被二手车冲击的区隔,换算下来也差不多有640万辆。

更重要的是,中国二手车行业目前龙蛇混杂,远没有欧美二手车行业规范,因此,对于普通消费者来说,即便二手车有价格优势和税费优势,但是这个价差还不足以抵消选购二手车带来的后续问题和花费的精力。因此,也无法推动中国低收入人群大面积去选择二手车。这也能够解释为什么中国自主品牌中依然有超过76%的首购用户。

从目前中国汽车市场的发展趋势来看,中国二手车行业的发展还处于“二手车中间商”的垄断经营阶段,大量的二手车交易需要通过中介进行,这大大降低了二手车的流通效率,也很难为低收入人群提供质优价廉的二手车产品。

可以说,在三到五年的时间,廉价车依然在市场上有重要的份额,并且其目标人群也是对价格敏感的群体。如果能够叠加汽车消费税的降低——将1.0L至1.5L的消费税降低2个百分点,从3%降低到1%——算上5%的购置税补贴,这意味着购车成本有望下降7%-10%,必然能够很大程度补贴低收入消费群体的购车需求,有着极其重要的意义。

4、消费政策有利于支持产业投资

消费政策的出台,另一个核心是对汽车产业的升级有着指引性作用。回顾2009年和2015年两次购置税减免政策的实施节点,实际上也是自主品牌飞跃式发展的起点。究其原因在于,政策一方面给了车企坚定发展的方向,另一方面也给车企明确了技术路线的选择。

先讲第一点,政策是给车企发展的定心丸。对于汽车产业来说,投资永远是长效的,如果市场一直都在,那么投资会持续下去,甚至会加大投资以在不确定的未来中尽可能的寻找方向。可是假如市场突然“消失”,对于企业经营者来说可能就要思考是否缩小投资规模,这里面就会面临路线选择的难题,一旦某个路线错误了,对于每一家车企来说都可能是三到五年的落后,甚至对规模普遍较小的中国车企来说就可能一蹶不振。

因为,只有车企对于未来市场潜力有明确的认知,才会愿意在今天投入明天的钱,越是有明确的未来越敢于投入。我们可以看到2009年中国市场的增长让众多自主品牌大力投入产能,最终冲出了吉利、长安、长城、五菱等几个百万级品牌,而2015年的政策支持又让吉利、长城等几家自主车企纷纷发力新品研发和高端品牌打造,并在两三年后切入合资车企腹地。

如果回顾一下,吉利收购沃尔沃差不多是2009年开始准备,这背后是银行财团对中国汽车市场的信心;吉利和长城分别在2014年、2015年前后打造领克和WEY品牌,也是这两家车企坚信市场还将继续发展。

再说政策对于明确车企发展方向的重要意义。最典型的一个案例是,自从2009年之后,小排量涡轮增压发动机在中国市场大行其道,中国品牌已经罕有发展1.6L以上排量的车型了,因为这是两次中国汽车消费政策的“补贴线”。直至今日,1.5T发动机已经是自主品牌的中流砥柱,中国品牌不约而同的选择在1.5L排量上的投入大大减少了路线选择的困难,避开了当初1.8T、2.0T的技术路线,帮助自主品牌集中有限的资源,首先在这个排量上取得了与外资车企接近的技术水平。

可以说,汽车消费政策给车企的是“信心”和“决心”,不仅仅只是拉升当前的汽车销量,更重要是让车企坚定长远的发展规划。在中国汽车行业追赶欧美的当下,用市场刺激投入才能完成最后一程的超越。

5、新能源补贴政策不可“济富”,要把钱花在刀刃上

汽车消费政策当然也不能只是做“全面刺激”,也应当合理的分配资源,毕竟政策资源也是有限的。目前看来,如果政府需要给出一揽子的汽车消费政策,那么势必需要辗转罗腾其他地方的资源,这其中最可能的是将新能源汽车的政策拿一部分出来给传统燃油车。

据彭博社的报道,中国将可能对新能源车型的补贴限制在30万元以下车型。这无疑是对于现有政策的一个“补丁”,原因在于新能源车目前有不少车型都集中在高端豪华车型上,比如蔚来有超过2万辆、特斯拉有超过3万辆,还有宝马的PHEV超过1万辆等等。而在2020年,还有更多新推出的电动车定价超过30万元,以求争取到高端消费者转向豪华品牌电动车。

毫无疑问,由于私人电动车市场目前的高端属性,新能源政策如果一视同仁就会造成更多补贴流向高端消费者以及外资车企,这也和最早希望借助补贴帮助中国汽车产业升级的初心相悖。如果在有限的财政补贴中将大量的全额补贴给到高端电动车,可能意味着由中国自主车企主导的中低端价位电动车的补贴空间会被占用,甚至说原本可以用两年的补贴,或缩短为一年半,甚至更短时间。

事实上,就高端消费者而言,是否补贴这两三万元并不会影响其选购,而对中低端消费者来说,这可能是购买电动车的关键因素。或许目前的新能源补贴政策不算“劫贫”,但是某种程度上看是“济富”,这对花钱的政府来说并不合理。

甚至一定程度上讲,新能源购置税的减免也应该主要集中在对30万元以下的车型,这样既能减少对税收的冲击,也能够最大限度鼓励电动车的普及。做一个简单的测算,2019年国内高端新能源车主要是蔚来、特斯拉、宝马等高端品牌,合计约合8万辆以上,而如果这些均价超过30万元的新能源车按照常规购置税收取差不多是20亿元左右。如果2020年这些高端新能源车销量达到10万辆——显然不止,特斯拉Model 3仅仅在3月销量就超过了1万辆——这些购置税收入将达到30亿以上。

近年来,每年车辆购置税收入大概约为4000亿左右,而2019年新能源乘用车的补贴总额大概在215亿左右。通过对高端新能源车补贴的收紧,以及不免除其购置税的举措,大约可以回补30-50亿元,这相当于当年车辆购置税总额的10%左右。而上文提到,2016年实施车辆购置税减半之后,全年车辆购置税下滑幅度为4.2%。

驾仕总结:

2020年新冠疫情对于整个中国汽车产业的冲击无疑是巨大的,但是站在产业发展的角度来看,保护中国汽车产业就是保护中国经济。在出口向受到巨大影响的同时,汽车产业是提振内需、拉动国民经济链条的关键所在。并且从长远来看,汽车产业也同样可以承载中国经济的“出海”,并且其产业值和含金量更高,是带动中国产业升级转型的最顶尖输出。

所以,我们应该旗帜鲜明地支持出台一揽子汽车消费政策,以支持中国汽车产业重新回到正轨,在现有的产业补贴政策上作出相应的调整,扩大中低端汽车的消费支持,收紧高端新能源车的补贴和政策优惠,将更有利于中国汽车产业的稳定向好发展。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)