新能源补贴新政落地,汽车行业将发生这些变化……

文丨杜余鑫

原本将要完全退坡的新能源补贴政策确定延后两年,那么这两年火热的新能源市场又将发生哪些可能的变化?

一切都为了推动新能源汽车。

从国家层面来看,业内外呼吁的刺激汽车消费政策,如购置税减免等不见踪影,然而最终等来的,依然侧重在新能源领域。继3月31日国务院常务会议指出“将新能源购置补贴和免征购置税政策延后2年”,国家部委相继在4月22日和23日以文件的形式,落实了新能源车免征购置税政策和新能源补贴政策。

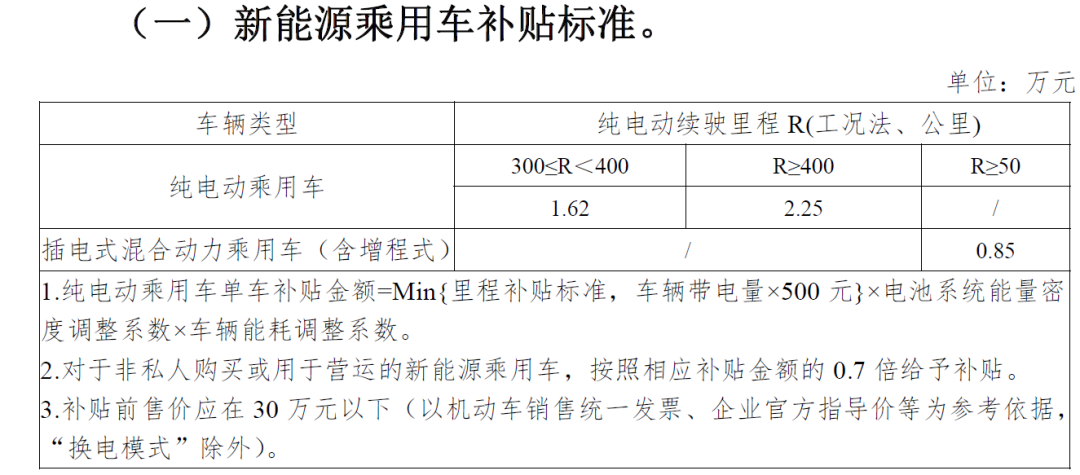

其中最为核心的就是23日发布的新能源补贴政策,就乘用车市场而言较为重要的信息是:对原本将于2020年完全退坡的新能源补贴政策做出调整,实施期限延长至2022年底。其中,2020年补贴标准不退坡,但续航里程补贴标准提升至300KM,2021-2022年补贴标准分别在上一年基础上退坡10%、20%。

除此之外,补贴政策增加了补贴前售价须在30万元以下的门槛,但换电模式除外,并支持电车分离;新增了新能源乘用车企单次申报清算车辆数量应达到10000辆的门槛;确定了原则上约200万辆的每年补贴规模上限;确定了今年7月22日前为过渡期,过渡期期间满足旧标准但不满足新标准的,补贴按照旧标准减半。

话说不断把精力放在这个仅占不到5%市场份额的领域,这让95%份额的燃油车市场很是羡慕,也引发了部分救市政策推动者的不解。或许在他们的眼中,救市就应该像上海一样,一口气释放4万个牌照指标,换购新车给予4000元补贴、购新能源发放5000元充电补贴等。

不过从国家和产业的角度而言,疫情之后以拯救新能源汽车行业的方式来拉动汽车消费和行业进步,效果虽然不及直接刺激燃油车消费来得直接,但从国家发展新能源大方向来看,也算是煞费苦心,不失为一个良好的契机。

只是接下来的汽车市场特别是新能源行业的发展,在突如其来的政策干预下,又将出现哪些没有遇见的偏差?传统乘用车企的转型、造车新势力的推动,以及“鲶鱼”特斯拉又将展开哪些惊人的动作?

变局时代,前路莫测。

带不动的新能源

救市成为当前汽车行业最热门的话题。的确,汽车作为产业链极长的一个行业,它涉及到的无论是上下游的制造、中下游的销售与服务,其涉及到的就业和经济发展范围异常广泛,素有救汽车行业救市救经济这一说法。

但是从国家层面来看,经历过2009年和2015年购置税优惠的后遗症之后,再也没有针对颓市,做出直接“撒币”的行为,反而只是提出指导意见,把这些更为直接的救市政策下放到了地方。国家层面则直接成为新能源汽车产业的重要推手,不遗余力地推动新能源汽车市场的发展。

不难理解,新能源是国家汽车产业的战略方向,这一点雷打不动。只是在疫情影响之下,中国汽车产业进入一个相对的停滞期,这个时候正是全力推动新能源发展的大好时机。想想看,汽车消费被抑制,具备汽车消费能力的消费者持币观望,此刻为新能源市场做引导,远比燃油车市场火爆时更加容易。

所以此次国家部委“出尔反尔”,原本要在2020年全面退坡的新能源补贴,再度以疫情和救市的缘由延后了两年。换个角度思考,这两年新能源行业发展的确不及预期,2019年我国新能源汽车销量同比下降4.0%;今年一季度更是下降56.4%,高于市场大盘跌幅,这个情况哪怕“打脸”也必须扶持,自己选择的路,忍着也要走下去。这也说明新能源市场的道路,依然漫长而艰辛。

300km的续航卡了谁的脖子

经过数次新能源政策的制定、市场的反馈以及效果,国家在新的新能源政策上,有了更多经验和教训。比如过去新能源发展初期,因为政策的漏洞,市场上难免出现骗补的现象。但后来政策通过“扶优扶强”的导向,通过不断提高技术门槛等措施促进新能源汽车技术明显进步。比如从续航里程上,由于新能源技术的进步,电池水平的提高,补贴标准从过去150km增加到300km。

那么300km续航的基准线,又将对行业带来什么样的影响呢?还记得山东的低速电动车企雷丁买了川汽野马的壳进军乘用车企的案例吗?毫无疑问对于诸多低端的A00级纯电动车产品,300km的续航就成为他们的生死线。从市场上现有的A00级产品来看,雷丁旗下仅有i9一款车满足300km的基准线,这也意味着旗下其他产品竞争力大大下降。

淘汰了那些低端的、低续航的A00级产品,逼迫着车企在A00这样具备私人第二辆车需求的城市代步车上做出更大的技术突破,如长安奔奔E-Star、奇瑞eQ、欧拉R1这样刚刚过300km续航的产品,则有了更多机会,要知道这类产品的价格本来就不贵,补贴之后消费者付出的购车成本就更低了。

还有如大众旗下的朗逸纯电、高尔夫纯电等产品,其不到300km的续航,当然也就无缘补贴阵营,除非大众自掏腰包填补补贴窟窿或者降低售价。所以在大众ID系列还未上市之前,大众品牌的纯电动车产品将保持长时间的亏空。

当然要保证300km的续航,在车企生存的需求条件下,一定程度上也为电池企业的发展提供了推动力,特别是像宁德时代、比亚迪弗迪、国轩高科这样的头部电池供应商,以及在电控系统方面具备强大技术优势的供应商。所以在政策的不断推动和引导下,未来新能源产品中纯电动车的续航将不再是太大的难题。

30万元的门槛暗藏玄机

30万元的门槛是这次新能源补贴政策最大的亮点。国家部委表示,此举是借鉴美国、德国、英国、法国等国做法,为避免补贴资金大量流向奢侈消费,综合考虑我国消费者购买力水平、产业发展等因素,此次政策要求新能源乘用车补贴前售价须在30万元以下(含30万)。

30万元以内是通常意义上的经济型轿车,普通老百姓能够消费得起;而30万以上的可以算作是豪车。这两年整个车市不好,但是豪车的销量依然很旺盛。政府的补贴不能补贴到有钱人的腰包上,是公平的体现。

30万元的电动车,一下子可以想到蔚来的ES系列、小鹏P7、腾势X、高配的比亚迪唐、特斯拉model 3、理想ONE,甚至包括绝大多数豪华品牌的新能源产品。但是在30万的条件中,国家为鼓励“换电”等新型商业模式创新发展,对采取“换电”模式的新能源汽车产品不执行30万元限价要求,因此蔚来完美避开了这个坑,甚至对蔚来有重大利好。当然包括北汽、吉利等正在探索换电模式的车企,方向已经敲定,也可以着手投入和产出了。

但对于处在补贴之外的理想,其CEO李想发声称,他们将自行承担补贴下降部分,保证理想ONE到手价格不变。小鹏汽车CEO何小鹏也表示,这对小鹏P7基本没有影响,反而因更清晰的三年政策对小鹏更有利,特别是对小鹏智能汽车的商业体系也更为利好。

“把手机价格打下来”的是雷军,没想到把新能源价格打下来的,却是政策。行业分析人士也认为,大部分自主品牌的新能源产品都在30万元以下的细分市场,设立30万元的门槛,有利于缩小新能源的价格区间,同时拉低与燃油车之间的价格差距,更有利于新能源与传统燃油车直接竞争。

不过,李想和何小鹏都提到了这个做法可能最终会打压新能源市场,反而利好特斯拉。“30万的门槛估计是为了限制特斯拉而设计的,但是却给了特斯拉降价的理由和必要性”、“这基本上是精准的助攻特斯拉来打残国内的纯电动品牌。你只需要换位想一下,如果你是特斯拉,你接下来会如何对策和定价,就知道什么叫灭顶之灾了。”

目前,已经连续两个月站上新能源榜首的特斯拉model 3 起步价格在30万元出头,但随着特斯拉本土化率的逐步提高,其毛利率依然有很大的提升空间,也为特斯拉的降价留下了余地。特斯拉的这条鲶鱼,未来或将继续搅动新能源市场浑水。

1万辆起报,弱势车企加速整合

在此次发布的补贴政策中,容易被忽略的一条是“从2020年起,新能源乘用车、商用车企业单次申报清算车辆数量应分别达到10000辆、1000辆;补贴政策结束后,对未达到清算车辆数量要求的企业,将安排最终清算。原则上每年补贴规模上限约200万辆。”

毫无疑问,相较于过去卖一辆可补贴一辆,如今补贴申报的门槛也提升到了1万辆。纵观新能源汽车市场,除了头部几家企业,月销破万辆的车企并不多,特别是对那些刚刚起步或者尚未起步的造车新势力来说,1万辆更是遥不可及的数字,就拿2019年造车新势力的批发数字来看,仅有蔚来、威马、小鹏和合众新能源达到了年销1万辆的水平,放在更加残酷的2020年,新能源市场竞争将更加激烈。

所以那些起步缓慢,销量迟迟上不去的新势力们,包括转型新能源的传统弱势车企们,想要靠新能源的红利“苟延残喘”,那几乎是不可能的事情了,因为强大的市场竞争和残酷的资金压力,将成为压死骆驼的最后一根稻草。

当然,国家还确定了每年支持新能源汽车约为200万辆推广规模上限,这也是国际通行做法。比如美国联邦政府规定累计销量超过20万辆的车企在一年内完成退坡后,消费者不再享受个税抵免优惠。英国、德国、美国加州设定补贴资金总规模上限并采取先到先得制。所以当新能源汽车市占率达到8%左右,补贴则退出,以保证产业逐步向市场化发展平稳过渡。

因此,今年采取先到先得的鼓励方式激励各个车企开足马力,最大力生产和销售新能源汽车。这样的结果则是头部强者会很快占领这200万辆的空间,包括丰田等合资品牌也开始推出纯电产品,而那些难以抵达万辆的弱势者,则将被远远摔在身后。

趁着目前行情还没到最低点,赶紧寻求整合,抱大腿吧,不然淘汰将如期而至。

B端市场迎来红利

在补贴新政中,公共交通及特定领域电动化也是一个重要的考虑对象。我国公共交通及特定领域车辆电动化比例低,初步统计,截至2019年底公务、城市公交、道路客运、出租、网约、环卫、城市物流配送、邮政快递、机场、港口、矿山领域汽车保有量约1000多万辆,电动化比例不到7%。

为推动公共交通及特定领域加快电动化,促进新能源汽车消费,此次政策调整加大了对上述领域的支持,2020年补贴标准不退坡。所以面对城市公共交通的新能源商用车、道路客运车辆、公务用车,特别是网约车和出租车等主流的B端产品,更占据了庞大的数量。

可以预见,未来一两年,出租车、网约车、共享车将大面积出现新能源产品,这对目前布局出行市场领域的车企来说,提供了更广阔的市场机会,同时也将加速电动出行行业市场布局。比如上海将计划5年内力争投放100万辆网约车运营,这个增量数据,对目前低迷的汽车市场来说,无不振奋人心。

所以目前的网约车巨头滴滴,在接下来应该会成为车企竞相合作的香饽饽。还有如吉利的曹操出行、上汽的享道出行和EVcard,北汽的华夏出行,三大央企的T3出行等,将会迎来集中的爆发,这也将为出行市场的竞争发展,带来直接的推动作用。

当然新能源市场的集中爆发,也将推动充电桩等基础设施的被迫建设,这也是在国家新基建大战略背景下的重大利好。

未来的新能源市场,将伴随着中国政府政策的不断推动,呈现更多可能。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)