蔚来李斌为何释放国内IPO信号?

作为造车新势力里的佼佼者,赴美上市后的蔚来,又将上市计划锁定到了国内资本市场。

5月28日,蔚来发布了2020年第一季度财报,数据显示,蔚来Q1净亏损16.918亿元,环比下滑40.9%,同比收窄35.5%。对此,李斌在电话会议上指出,造成财报下降的主要原因是疫情期间车辆交付的减少所致。此外,在会议上,李斌还透露了一项重要信息,蔚来中国具备在中国资本市场上市的可能性。

从目前来看,蔚来也确实具备这样的底气。5月18日,上海蔚来汽车有限公司股东发生变更,变更后,上海蔚来汽车有限公司由蔚来(安徽)控股有限公司100%持股,而这也意味着蔚来汽车将成为一家拥有地方国资背景的企业。

但即便是有了“国资背景”作为背书,对于眼下的蔚来而言,仍是远远不够的,如何尽快突破“越卖越亏”魔咒才是其走出困境并且生存下去最为关键的要素。

国内上市倒计时?

5月28日,蔚来发布了2020年第一季度财报。数据显示,蔚来Q1总营收13.72亿元(约合1.938亿美元),环比下滑51.8%,同比下滑15.9%;净亏损16.918亿元(约合2.389亿美元),环比下滑40.9%,同比收窄35.5%。

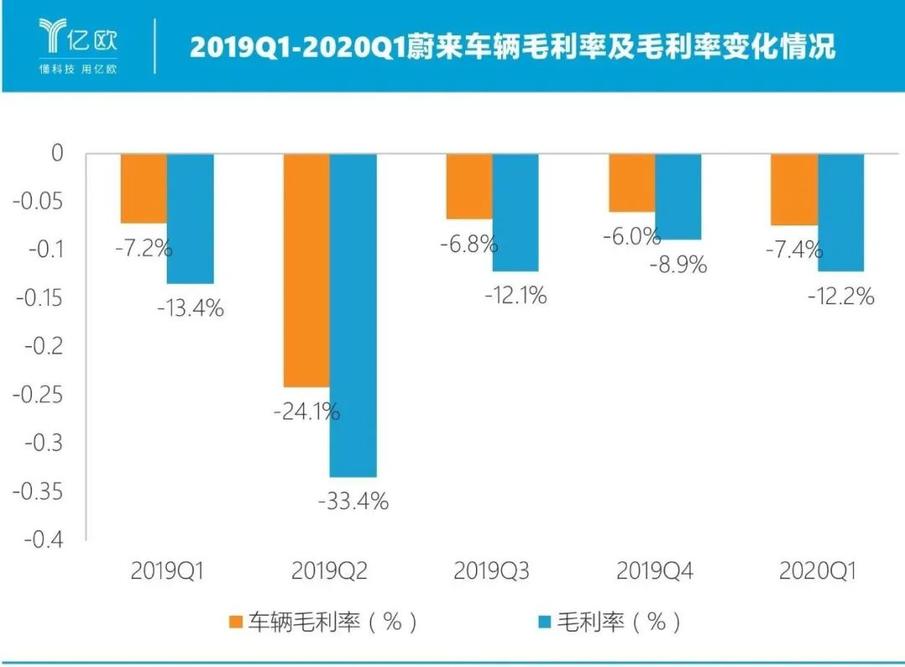

另据财报显示,今年一季度,蔚来汽车销售额为12.55亿元,环比减少53.2%,同比减少18.2%,一季度蔚来共实现交付新车3838辆。

对此,蔚来CEO李斌指出,造成财报下降的主要原因是疫情期间车辆交付的减少,并在财报发布后的电话会议上透露出第二季度将会有一个爆发的美好预期。李斌表示,Q2季度毛利率肯定能超过5%,整车毛利率也能超过3%。预计2020年底,整车毛利率可达到两位数。

更值得一提的是,李斌在会议上还透露了一个十分重要的信号,其认为,蔚来中国具备在中国资本市场上市的可能性。

李斌说到:“蔚来中国帮我们打通了人民币募资通道,从蔚来中国的角度来讲,我们当然是具备了在中国资本市场IPO的可能性,后续会根据资本市场,包括中国资本市场的情况做综合的决策”。蔚来CFO奉玮补充称,或将借鉴阿里巴巴等中国企业的经验,实现美股和港股两地上市。

国资注“血”

从目前来看,蔚来CEO李斌之所以有底气提出在国内上市的计划,笔者认为,很大程度上是源于蔚来接受了国资背景的滋养。

5月18日,根据天眼查数据显示,上海蔚来汽车有限公司股东发生变更。其中,NIO NEXTEV LIMITED退出股东行列,新增股东为蔚来(安徽)控股有限公司。变更后,上海蔚来汽车有限公司由蔚来(安徽)控股有限公司100%持股,企业类型也由有限责任公司(港澳台法人独资)变更为有限责任公司(外国法人独资)。

据了解,蔚来(安徽)控股有限公司是蔚来汽车与合肥市建设投资控股(集团)有限公司、国投招商投资管理有限公司以及安徽省高新技术产业投资有限公司等共同出资设立。而此次变更后,也意味着蔚来汽车将成为一家拥有地方国资背景的企业。

事实上,在4月29日,蔚来就与合肥市建设投资控股(集团)有限公司、国投招商投资管理有限公司以及安徽省高新技术产业投资有限公司主导的投资者签署了投资蔚来中国的最终协议。

根据最终协议,上述战略投资者将向蔚来中国投资总计70亿元人民币。蔚来将向蔚来中国注入中国范围内包括整车研发、供应链、销售与服务、蔚来能源在内的核心业务与相关资产。注入资产价值为177.7亿元人民币。此外,蔚来还将向蔚来中国投资42.6亿元人民币。

而此次,蔚来有了合肥政府的背书,也为蔚来在资本市场取得了生机。

对于此次国资入股,资本市场也反应迅速,签署协议当日,蔚来盘前大涨超过14%,股价逼近4美元。要知道,在国内汽车市场低迷之际,经历了美国股市的多次熔断之后,自去年以来,蔚来股价的跌幅已经超过三分之一。

某种程度上来说,随着融资协议的签署,蔚来算是度过了自创立以来最危险的阶段。

此外,19年新政策出台后,新能源汽车的补贴将大幅度退坡。补贴的大退坡也让蔚来在基础设施、土地租金等成本上增加了不少支出。而对蔚来而言,无论是开发产品还是后续服务、研发的投入,都需要海量的资金支撑。

据相关统计资料显示,从2016年到2019年上半年,这三年半的时间里,蔚来花费在研发上的费用就高达104.45亿元,花费在销售和管理费上的金额为115.71亿元,花费在运营支出上的金额更是高达220.16亿元。

而如此高昂的运营成本,自然是蔚来难以承受的。因此,蔚来作为一家持续烧钱的创业公司,有了国资背景这个强大的靠山作为基石,其后续的发展想必也会轻松许多。

走出盈亏才是良药

截至目前,蔚来自2014年品牌创建,已走过了6年时光。但随着新能源补贴再退坡,我国新能源车市场竞争也越发激烈,而对于蔚来来说,想要生存下去,其就必须学会如何“养家”。

因此,蔚来一味的对外融资目前仍是远远不够的,如何尽快突破“越卖越亏”魔咒才是其走出困境并且生存下去最为关键的要素。

就蔚来2019年第四季度及全年业绩报告来看,尽管相较于2018年亏损233.28亿元,其2019年亏损额度缩水至112.96亿元,同期公司共计销售20565辆新车,相当于“每卖一辆车要亏损54万元”。究其根本,占总营收比重达94%的汽车业务毛利率持续为负是蔚来“越卖越亏”的主要原因。

需要注意的是,进入2020年,蔚来距离真正意义上实现盈利目前仍有不小的差距。据资料显示,蔚来今年第一季度整车销售毛利为负7.4%。而以蔚来旗下最便宜的入门车型ES6来看,其起售价格为35.8万元,按照整车销售毛利率为负7.4%测算,平均蔚来每卖出一台车,就亏损2.6万元。

综上所述,对于蔚来来说,通过此次国资“入股”后,确实在一定程度上为其在国内上市奠定了基础,但能否在国内上市前,真正意义上实现盈利,将成为蔚来日后股价发行价的重要因素。不过,话又说回来,选择在国内上市,或许也在侧面体现了李斌对美国市场早已失去了信心。

此前,李斌在一次直播带货时曾提到,2018年蔚来美国上市,正值中美贸易战。和2008年金融危机后,美国人感觉中国人是救星的态度已经发生了180度转变。据李斌讲,蔚来上市前,在美国的一次路演,一知名的投资基金负责人给他泼了一盆冷水,认为他们这帮中国人都是骗子,不值得投资。

或许,这件事早已深深的刺痛了李斌。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)