15家车企占了78.7%份额,优势品牌纷纷增长,这些品牌却滑向深渊

2020年5月份,对于沉寂已久的中国汽车市场来说,总算是看到了一点点的曙光,根据乘联会的统计数据显示,5月份国内狭义乘用车销量为160.9万辆,同比增长1.8%。尽管1-5月国内乘用车累计销量依然呈现25%的销量下滑幅度,但是4月份和5月份的销量表现,已经显示乘用车市场呈现出了比较明显的回暖迹象,中国乘用车市场在一季度销量后移和各地的补贴措施刺激的合力之下,一扫之前持续大幅度下滑的阴霾,让很多厂商有了更多的信心和希望。

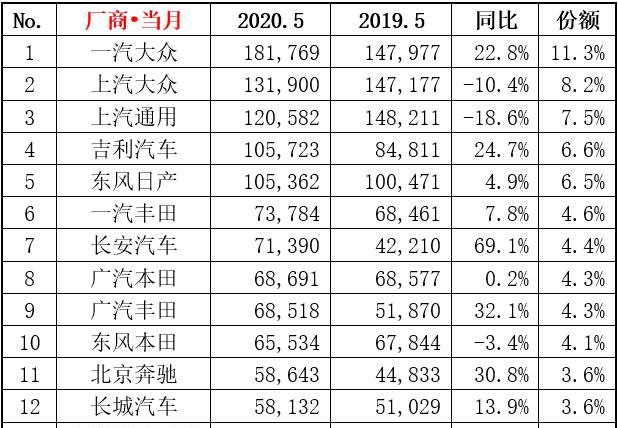

整个乘用车市场销量出现了微小幅度的增长,而长期在中国乘用车市场处于优势地位的厂商分享了车市回暖的福利,根据乘联会的统计数据显示,整个乘用车市场销量位于前15位的厂商中,大多数厂商都实现了销量增长,其中一汽-大众销量为18.2万辆,同比增长22.8%;吉利汽车同比增长24.7%;长安汽车同比增长69.1%;广汽丰田同比增长32.1%;北京奔驰同比增长30.8%;长城汽车和华晨宝马分别增长13.9%和15.8%。当然,上汽大众、上汽通用、东风本田、上汽通用五菱出现了不同幅度的销量下滑,但是绝对销量依然有很不错的表现。

中国车市历来就是几家欢乐几家愁,这些优势汽车品牌和厂商销量出现了比较大幅度的增长,那么就意味着可能有非常多的车企已经“没饭吃”了,毕竟2019年全年统计显示,有超过100个汽车品牌“存活”于国内市场。而5月份位于销量前列的15家车企,就已经占据了78.7%,那么这就意味着剩下八九十家车企只能瓜分剩下21.3%的市场份额。从整体来看,很多厂商尽管经营困难,但是还有有少量销量产生。所以其实对于剩下的这些厂商而言,境况就相当艰难了,这也是为什么我们看到销量位于前15位车企中,很多品牌的增长幅度非常大,绝对销量也非常优秀,但是整个狭义乘用车市场却仅仅只同比增长了1.8%,其实就是因为后面这些厂商绝对销量低迷,而且持续下滑所致。

而且我们也看到,还是有一些品牌,尽管绝对销量进不了前15位,但是整体的增长幅度也是相当高的,比如一汽红旗,5月份销量为1.51万辆,同比增长133%;长安福特销量为23491辆,同比增长130%;一汽马自达5月销量为10280辆,同比增长67%;长安马自达5月销量为14326辆,同比增长62.3%。这些品牌的销量同比增幅如此之大,进一步表明了那些更加弱势的车企,不管是绝对销量还是下滑幅度,都是相当惨淡的,也就说,整个中国乘用车市场虽然已经出现了回暖迹象,但是销量微增的成果却被优势品牌们悉数“摘光”,劣势品牌们的处境依然相当艰难。

举个例子,作为上市公司,海马汽车是末端品牌中,率先发布产销量快报的自主品牌,5月份海马汽车销量为1239辆,同比下滑58.44%,虽然看上去销量下滑幅度不是很大,但是主要原因在于绝对销量实在太低。当然还有很多销量也很差劲的厂商至今没有公布销量数据,但是这已经无关紧要了,通过市场份额、增长速率,基本上也能判断个差不多,事实上结合之前一些末端厂商的停工停产传闻,很多车企其实已经没有公布数据的必要了,比如力帆、华泰、众泰、君马、铃木、东南、凯翼、汉腾、理念、华颂、菲亚特、东风风度等。

事实上随着第一季度的销量后移以及很多地方的补贴措施刺激,乘用车销量出现了微量增长,但是其实大家也都知道,越是到了这种艰难的时刻,消费者选择就越谨慎,那么谨慎的结果就是我们看到的,优势品牌销量出现了增长,部分品牌甚至是猛涨,那些境况比较凄惨的品牌只会更加凄惨,越发丧失市场机遇。

所以其实5月份乘用车销量微增,对于优势品牌自然是好事,各种利好因素促使消费者出门买车,但是这种利好只会更多作用于优势品牌上,销量越好的品牌,越容易卖得更好,而那些“嗷嗷待哺”的劣势品牌,却被市场持续打击,很难再有翻身的机会。当然这也是情理当中的事,随着家庭式普及消费的过去,国内乘用车市场规模一定会持续下降,如今的微增也只是短期回暖,那么百余家汽车品牌,注定有更多的厂商要被迫出局!

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)