中汽协:5月出现恢复性双位数增长 疫情加速市场格局变化 |汽车预言家

作者 | 李响

● ● ●

6月11日,中国汽车工业协会发布5月产销数据。数据显示,5月汽车产销形势向好,呈现正增长趋势,汽车产销分别达到218.7万辆和219.4万辆,环比增长4.0%和5.9%,同比增长18.2%和14.5%。1-5月,汽车产销778.7万辆和795.7万辆,同比下降24.1%和22.6%,相比1-4月份降幅有所收窄。

值得注意的是,5月乘用车产销由负转正,出现同比双位数增长,产销分别为166.0万辆和167.4万辆,同比增长11.2%和7.0%。中国汽车工业副秘书长师建华在接受汽车预言家采访时表示:“近两个月数据好于预期,实现恢复性增长,一旦消费政策落实到位,下半年车市将保持平稳。”

与此同时,中国汽车工业协会认为,5月车市增长来自1-4月被抑制的汽车消费,随着疫情得到有效控制和复工复产复商的带动,5月车市是多种消费释放叠加的结果,下半年国内车市会优于全球水平。中汽协号召支持提高普通消费者收入,促进中小排量车型消费,落实汽车下乡等政策,保证下半年车市的稳定与回升。

1

5月实现双位增长 乘用车产销由负转正

数据显示,5月国内汽车产销分别达到218.7万辆和219.4万辆,环比增长4.0%和5.9%,同比增长18.2%和14.5%。通过数据来看,5月汽车产销增幅已经进入双位阶段,明显高于4月水平。

中汽协副秘书长陈士华在接受汽车预言家采访时表示:“5月双位数增长来自1-4月份国内汽车消费抑制的多重叠加。更重要的是,国内疫情得到有效控制,重点城市进入三级防疫响应阶段,消费者进店率、下单率走高,真正意义实现V型转折。”

值得注意的是,在5月里,我国乘用车产销分别达到166万辆和167.4万辆,环比增长4.5%和8.9%,同比增长11.2%和7.0%,相比4月份乘用车产销158.7万辆和153.6万辆的成绩,结束了中国乘用车市场22连降的现象。

2

累计降幅收窄 下半年依然承压

数据显示,1-5月份汽车产销累计778.7万辆和795.7万辆,同比下降24.1%和22.6%,降幅与1-4月相比收窄。其中,乘用车品类共销售610.9万辆,同比下降27.4%,降幅比1-4月收窄7.9个百分点。

在外界看来,5月销量表现或将开启中国汽车市场同比增长的趋势。但陈士华告诉汽车预言家,单月销量不能预判今后的全年走势,这主要看全国经济大环境的走势,和各地政府对于汽车刺激政策的落实情况,除此外,中国汽车市场与国际车市息息相关,同样要关注境外疫情防控情况,但国际疫情正在恶化,或将进入疫情第三阶段,下半年车市依然承压。

3

乘用车品类出现分化 或迎SUV红利

在乘用车主要品种中,四大类乘用车品种销量降幅比1-4月继续收窄。数据显示,1-5月乘用车产销595.5万辆和610.9万辆,同比下降29.1%和27.4%,降幅比1-4月收窄8.7个百分点和7.9个百分点。

在乘用车主要品种中,与上年同期相比,四大类乘用车产销降幅比1-4月继续收窄。统计数据显示,从当月分车型销量情况来看,SUV、交叉型乘用车产销均呈现较大幅度增长,特别是交叉型乘用车,同比增长47%。

但从累计分车型销量情况来看,四类车型依然呈现下降,其中SUV同比下降20.2%;轿车同比下降30.4% ;MPV同比下降51.5%;交叉型乘用车同比下降27.5%。

中汽协认为,一方得益于疫情防控取得初步成效以及从中央到地方的一系列汽车刺激消费政策密切相关。其中SUV产销首先实现由负转正,反映出中国市场对于SUV的需求依然是火热。其他三类车型,尽管还处于同比下降态势,不过降幅已经出现大幅收窄。

4

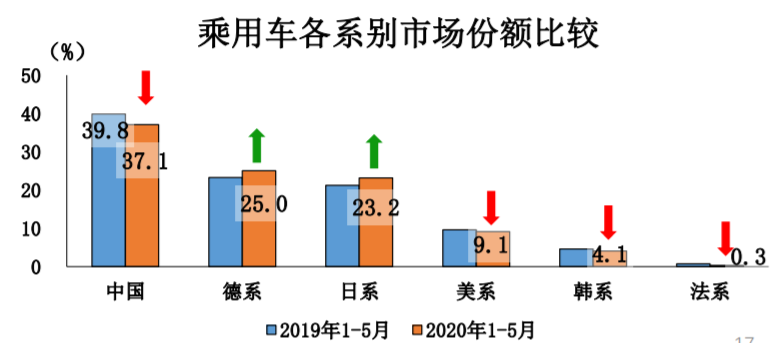

中国品牌表现不佳 德系日系增长明显

中汽协数据显示,中国品牌乘用车市场占有率为34.1%。自今年2月出现52.3%的高点后,持续走低,5月仅销售57.1万辆,虽然实现同比增长0.4%,但中国品牌市场占有率同比下降2.2%。

2020前五月,中国品牌乘用车累计销售226.4万辆,同比下降32.5%,降幅高于行业水平,市场份额也下降2.8%至37.1%。值得注意的是,1-5月份,德系、日系市占率均有增长,相比之下,美系、韩系出现微降,法系市占率仅为0.3%。

有行业人士表示:“2月攀至高点更多是因为国内疫情原因,受进口、停产、库存等多种因素影响,中国品牌市占率出现反转现象。但吉利、长城、红旗等品牌依然呈现高增长态势。”

数据显示,吉利汽车5月实现汽车销量10.9万辆,同比增长 20%;长城汽车5月销售汽车8.2万辆,同比增长30.9%;一汽红旗5月销量更是同比增长133%至15100辆。在中国汽车工业协会副秘书长师建华看来,自主品牌马太效应明显,疫情加速国内汽车市场分化。

5

轻型货车增量明显 北京市政策引导过强

与乘用车表现呈现截然相反的是商用车产销创下历史新高。数据显示,5月,商用车产销分别完成52.7万辆和52.0万辆,产量环比增长2.5%,销量环比下降2.6%;同比分别增长47.7%和48.0%。1-5月,商用车产销分别完成183.2万辆和184.8万辆,同比分别下降1.4%和1.0%。

分车型看,5月重型货车销量完成17.9万辆,同比增长65.6%,轻型货车销量完成21.5万辆,同比增长43.4%,两类车型均刷新了5月份销量的历史新高。

值得注意的是,当北京市多个区县推出轻型货车禁限行政策后,北京市内皮卡市场无论是新车交易,还是旧车交易均受到明显影响。汽车预言家走访皮卡车商发现,屡屡出现“新车再降2万,二手车半价出售”等情况。但中国汽车工业协会副总工程师许海东表示:“虽然在国家层面支持皮卡解禁,但北京市作为首都,对汽车总量有所限制,禁限行属于引导性政策。”许海东强调,皮卡重点应用区域为三四线城市和农村,而不是在一二线等大型城市作为日常使用。

6

新能源汽车产销持续走低 降幅高于行业

数据显示,5月份我国新能源汽车产销分别完成8.4万辆和8.2万辆,环比增长3.5%和12.2%,同比下降25.8%和23.5%。1-5月份,新能源汽车累计产销分别为29.5万辆和28.9万辆,同比分别下降39.7%和38.7%。

2018-2020年5月我国动力电池月度装车量数据 (GWh )

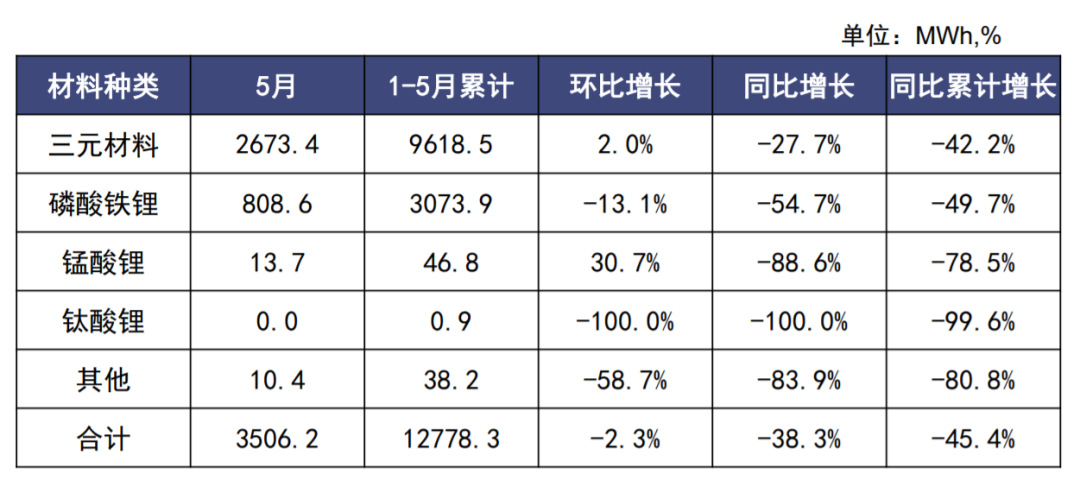

通过数据对比可以发现,在新能源汽车主要品类中,纯电动汽车产销情况均有所增长,插电式混合动力有所下降。需要注意的是,纯电动汽车产销降幅仍然高于行业。此外, 5月动力电池装车量3.5GWh,同比下降38.3%;1-5月动力电池装车量累计12.8GWh,同比累计下降45.4%,其中三元电池仍占据装车量绝大比重。因此,1-5月份宁德时代位列国内动力电池企业装车量第一,为6.15GWh。

按材料类型划分的动力电池装车量

2019-2020年5月动力电池产量数据

有分析人士向汽车预言家表示,新能源汽车从高于行业正增长速度沦为高于行业降幅,一方面是因为安全问题频发,另一方面,除重点城市外,新能源车很少程度作为家庭第一辆车,在不受限制的城市,消费者依然更倾向于选择传统燃油车。

7

公共类充电基础设施仍维持较低增速

中国电动汽车充电基础设施促进联盟数据显示,2020年5月公共类充电桩增加3800台,同比增长37.4%。2020年1-5月,充电基础设施增量为8.0万台,同比下降52.1%。

可以发现,受新冠肺炎疫情的严重影响,公共类充电基础设施和随车配建充电设施依然维持着较低增速。截止2020年5月,全国充电基础设施累计数量为129.9万台,同比增加33.1%。经过梳理,从2019年6月到2020年5月,月均新增公共类充电桩约1.2万台。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)