6月前两周销量下滑14%,厂商压库严重,5月车市回暖只是昙花一现

随着5月份国内狭义乘用车销量出现了1.8%的小幅增长,中国乘用车自去年6月份之后,终于又一次迎来了销量上涨,虽然销量增长幅度非常有限或者微不足道,但毕竟预示着国内乘用车市场出现了回暖的迹象。不过其实不管是我们还是其他评论,对于5月份国内乘用车销量的暂时回暖都不怎么抱乐观预期,这方面的内容,我们在后面会有一个相对详细的说明。

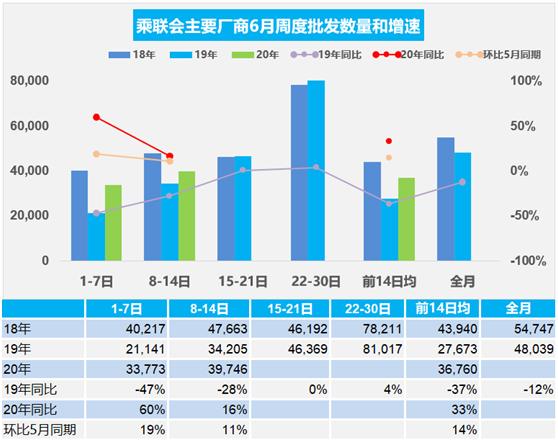

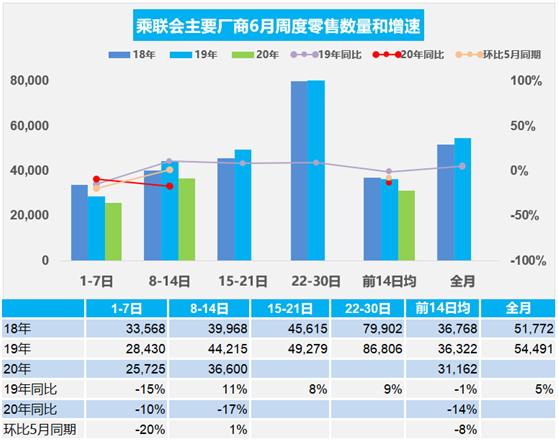

日前,乘联会公布了最新一期的乘用车销量数据,数据表明,2020年6月份第一周,也就是6月1日到6月7日,乘用车日均零售销量同比下滑10%,乘用车日均批发销量同比大涨60%;6月第二周,也就是6月8日到6月14日,乘用车日均零售销量同比下滑17%,乘用车日均批发量同比增加16%。综合前两周,乘用车零售销量下滑14%,批发销量同比大增33%。

可能很多朋友对于零售销量和批发销量区分的不是很清楚,事实上零售销量就是真正交付到消费者手里的新车数量,而批发销量则是厂家大量批发给经销商和4S店的总量。一般情况下,批发量都是要大于零售量的,但是如果批发量超出零售量太多,那么就是比较严重的问题了,而日均零售销量连续两周出现下滑,日均批发量却连续两周出现大幅度增长,这本身就是不正常的。

上述的差额只能说明一个问题,进入6月份,国内乘用车厂商对经销商的压库情况依然不容乐观,很明显,零售销量持续下滑,但是批发销量却在大幅增长,表明很多厂商为了将自身的销量数据更好看,或者说资金流通更加顺畅,不顾终端销售的低迷,将大量新车压到经销商大的库里。其实这样的情况对于厂商来说,自然是销量数据更好看了,但是对于经销商来说,大量的资金压在库存车上,可能有很多经销商不堪巨大的财务压力,出现资金链断裂的状况。

那么现在说回5月份,事实上,虽然5月份乘用车销量出现了1.8%的小幅增长,但是这点微量的增长背后的隐忧却始终缠绕在中国乘用车市场的左右。我们知道1—3月份,国内乘用车市场基本趋于停摆,销量同比下滑51.2%,这本身就是非市场因素下的非常状态,所以肯定有一部分需求是被暂时压制的。因此从4月份开始,随着整个市场的逐渐重启,之前被压制的需求开始持续释放,出现了销量后移的情况,加上各地出台的购车补贴和促进消费的措施,导致5月份狭义乘用车销量出现了1.8%的销量增长,但是我们也看到,尽管销量后移和各种促进措施的加持,乘用车终端销量还是只增加了1.8%,这其实说明国内乘用车市场的底层基础依然非常薄弱,或者说依然没有从持续的低迷中走出来。

事实上5月份各个厂商发布了各自的销量,很多优势厂商的销量增长幅度非常大,但是很明显,厂商的统计口径就是批发量,所以5月份很多厂商的销量猛增,很大的可能性是通过压库完成的。而5月份国内汽车经销商的库存预警指数高达54.2%,依然处在荣枯线之上。所以很多厂商通过压库得来的高销量,事实上非常容易向市场传达错误的信息,进一步导致汽车市场向非理性的方向发展。

现在的国内乘用车市场的主要问题,依然是国内消费者的汽车购买能力和需求量不足,也就是说,很多老百姓没钱买车,这是一个综合作用的结果,尤其是随着90后成为汽车消费的主力。很多90后消费者同时面临着就业市场萎缩,收入赶不上物价,房价居高不下等多重不利因素,这些因素综合起来,让很多消费者用于大宗消费的能力持续减弱,汽车作为房地产(刚需)之外的另一个大宗消费,自然会受到很大的影响,这一点从2019年车市下滑至今,即使是4、5月份,依然没有得到改变。

所以随着前两周日均零售持续下滑,日均批发销量持续大增,其实并没有给市场传导多少积极的信号。相反,我们对于接下来经销商的生存状态产生了担忧,毕竟终端销量下滑,厂商持续压库,经销商夹在中间是最难受的,当然因此也能看到,国内乘用车市场的真正回暖尚需时日!

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)