新车落地32万,遭遇灾祸后艰难要回25万!

谈及泡水车,教授认识的一位女性朋友就有独到的处理经验。在南方经常突发暴雨的夏季,把爱车停放在地下车库的她,也莫名奇妙地成了一名“泡水车主”。

事情还得从一个暴雨的午后说起。在川流不息一线都市,由于路面车位紧张,车主一般情况下都会选择将爱车停放在车位余量充足的地下车库。当美女车主午饭后走到地下停车场取车瞬间...

值得庆幸的是!当女司机发现车辆泡水,在保险定损人员到达事故现场前,并没有进行二次点火或触发车辆的自动启停系统,不然这辆雷克萨斯ES200的发动机就“摊上大事”了!

(泡水后千万别二次点火)

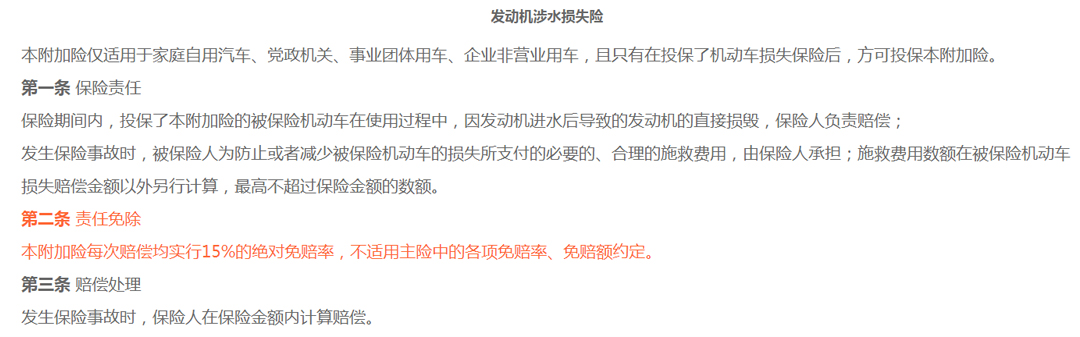

这位购买了涉水险的女车主,由于涉水险是针对发动机进水后造成的损失,所以无论是否二次点火,只要发动机进水并造成了车辆损失,保险公司都会根据涉水险理赔。(已向PICC保险理赔员求证)

·泡水车:

指被水浸泡过的车辆,按照损害严重程度一般分为三类,第一类是水深超过了车轮,并涌入了车内。

第一类泡水车

第二类是涉水深度高于仪表盘平面;第三类是积水已经漫过车顶。在这三类情况中,第一类较为常见,危害性也相对后面两类小很多,修复后对日常的使用影响不大。

第二类泡水车

这位女司机的雷克萨斯ES200最后经过4S店维修师傅的确认,发动机与变速箱部两个重要的零部件已出现泡水的情况,需要走保险渠道处理车辆损失产生的费用。

联系保险公司相关业务员后,根据这辆ES200的泡水程度,最后保险公司判定车辆为全损。

(ES200新车照)

·ES200的定损之路:

车辆全部损失分为两种情况:一种是实际全损,也就是车辆整体损毁,已无法修复。

另一种是推定全损,指车辆虽然还可以修复,但修复的费用达到或超过车辆的实际价值,修复也就没有价值和必要,因此一般情况下按全损来处理。

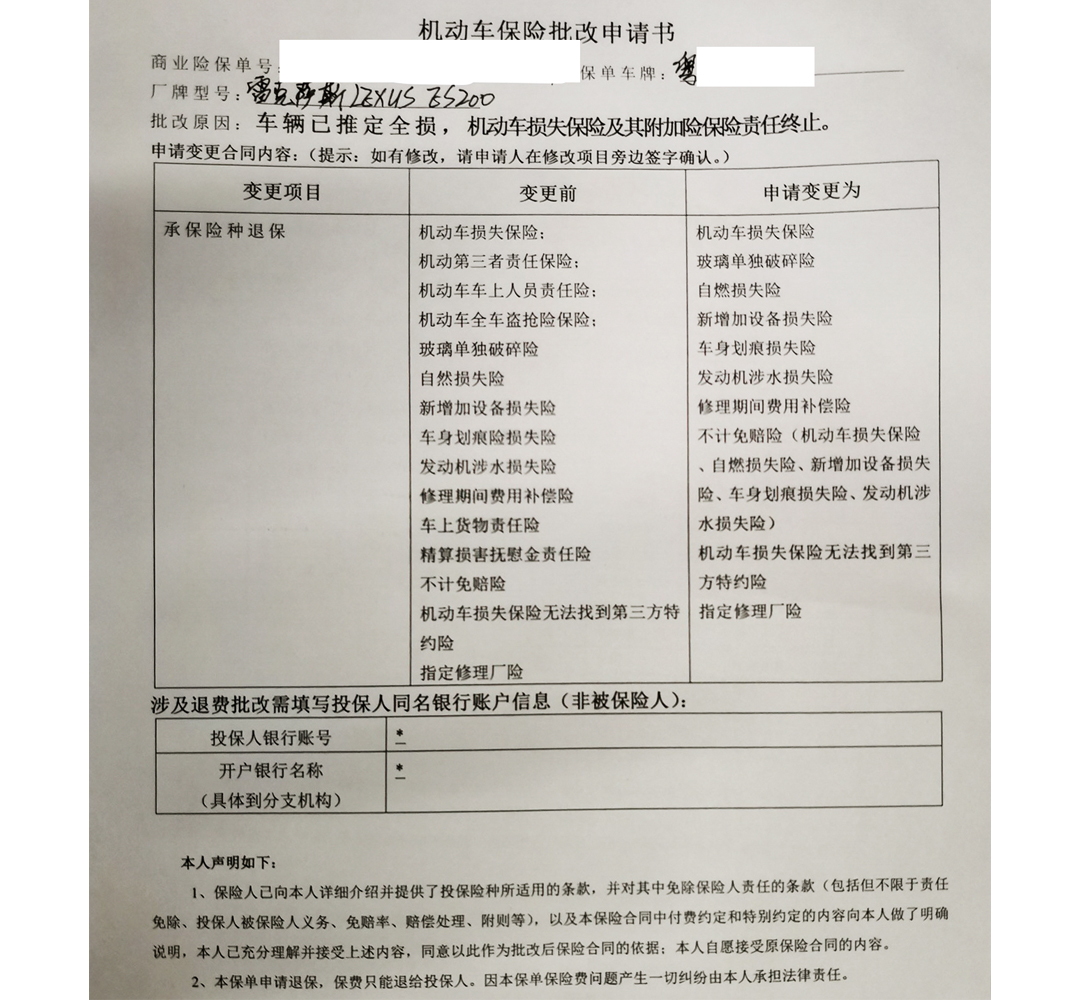

(泡水后事主签订机动车保险批改协议)

本次泡水的ES200属于第二种情况,由于发动机与变速箱修复的费用达到车辆的实际价值,修复也就没有价值和必要,所以按全损来处理。

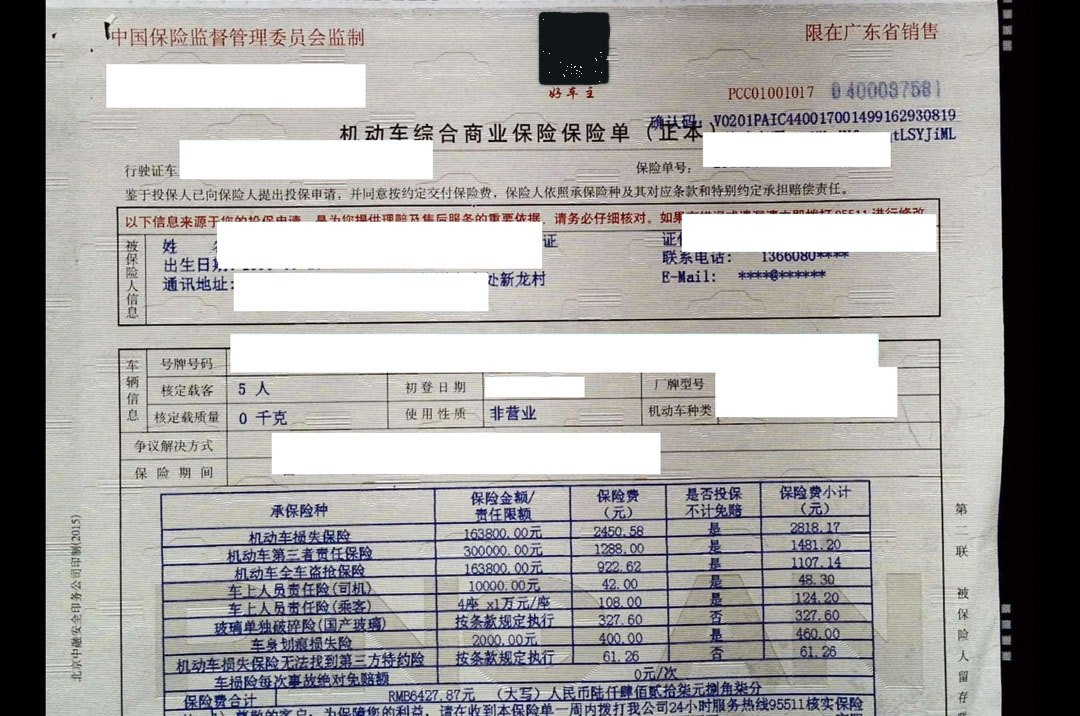

按照全损的制度确认车辆的残值后,女司机也签订了赔付协议书。缜密阅读过这份协议书的车友不难发现,官方售价为27.90万元的2018款雷克萨斯ES 200 卓越版,车主提车时的落地价约为32万元。

(定损后ES200残值归保险公司所有)

而本次事故按整车全损的价值定损后,保险公司一次性赔付给车主的损失金额为25.286万元人民币,并且该车的残值拍卖款由保险公司拥有。

结合车主购车时约为32万元的成交价格,其中有将近7万元的金额保险公司没有赔付,根据涉水险每次赔偿均实行20%的绝对免赔率,这个数值刚好占车辆落地价的20%。

·保险种类有讲究:

教授通过查阅涉水险发现,20%的拒赔操作符合行业的规范。绝对免赔率是一个附加险,购买保险时车主如果上了汽车损失险和第三者责任险,方可选择不计免赔率险。

当车主投保了不计免赔率险后,出险时修车费和第三者损失均可享受100%全报。

而未投保不计免赔率险,则每次事故损失根据责任大小有5%-20%的绝对免赔率,全部责任最高免赔20%。即修车费和第三者损失金额保险公司报销80%,剩下的20%由车主自己承担。

由于ES200的女司机购买了涉水险,但是又未投保不计免赔率险,所以保险公司最后只赔付车价80%的金额。

临难不避,女事主在4S店接车后继续向现场的售后顾问深入了解,获得了更多关于雨天车辆涉水后,车主们通过保险公司赔付的案例。

幸运的是,这位女司机在上保险的过程中,购买了保险业务员推荐的涉水险,除去20%的最高免赔率之外,还能获得一笔全损赔付金。

·涉水险该不该买?

但是涉水险与交强险性质不一样,并非所有的人都会购买涉水险。那些并没有为车辆购买涉水险的车主,他们的索赔之路又该如何展开?

涉水险是针对赔偿水泡或者涉水过程中造成发动机损害的险种,又称发动机特别损失险,是一种车主为发动机购买的附加险。

也就意味着只有发动机受损才赔偿。在泡水过程中如果发动机没有出现问题,反而是部分电子线路元件出现故障,那么也不在涉水险的赔付范围内。

即便如此,没有购买涉水险的ES200在这种情况下车主依然能走保险,而用的就是车损险这个险种。

(车损险保障范围)

虽然车辆车损没因发生事故而造车损毁,但被水淹后车主不要忘记及时报案。针对汽车在小区或者地下车库中被水淹造成损失,只要爱车参保了车辆损失险,保险公司都会按照自然灾害制度进行赔付,即便是雨水将车身淹没造成汽车全损,保险公司也会按照全损赔偿。

·没买涉水险咋办?

倘若没有买涉水险,发动机进水损坏了气门需要大修,那么这种情况下保险公司是不赔的,此时发动机维修所产生的费用就需要车主自行支付了。

涉水险该不该买?处于经常被暴雨袭击地区的车友们其实完全可以选择,因为这个险售价不高,大概占保费的5%。

(涉水险保障范围)

以一台10万元的汽车为例,涉水险大概在100元左右,价格其实很便宜,而且保额是可以连续使用的。就如你的爱车刚好被雨水淹没,需要走涉水险实行理赔,即使近段时间内不幸又再次中招,保险还能连续再次理赔,直到理赔金额达到上限为止。

所以在南方地区,经常遭遇暴雨天气的车主,在有车损险的情况下再补充购买涉水险,就是对发动机最好的交代!

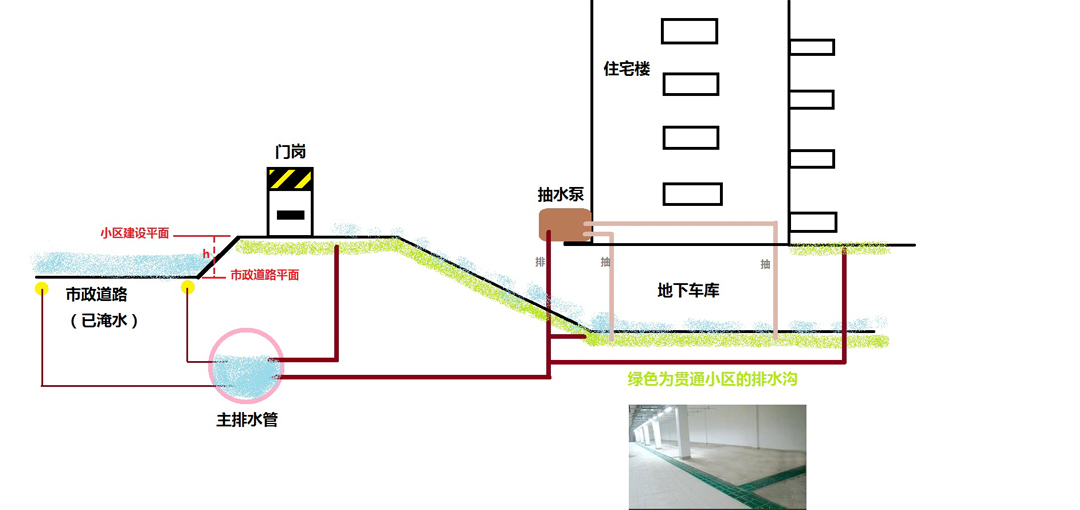

·常见的小区地库结构:

在讨论这个问题前,车友们首先要了解小区地下车库的建筑结构。一般住宅小区的地势都比外面市政道路的地势要高,小区建设平面比市政道路平面基准也会高一个等级,所以里头和外头是两个高度不同的区域,当车库外头淹水时,小区内部不一定受影响。

加上小区的地下车库,一般还会设有贯通的排水沟,而且部分车库还设有抽水泵,当地下车库积水严重时可以启动抽水,一并提高排水效率。

但是缺乏排水系统的地库,如果小区外部都已经淹水,那么很可能地库也不能“置身事外”。只因即使有传统的排水渠也只能减轻地下积水情况,而不会出现理想化的“地面被淹,地下车库却无事”的情况。

那么如果小区地库真的出现被水淹没的情况,物业公司会对涉事的车辆进行赔付吗?针对这个问题,教授认识的一位爱车曾在小区车库遭遇泡水的车主,就分享了他与小区物业索赔交涉的亲身经历。

(排水系统不完善需调动外部抽水机排水)

·地库泡水物业当然有责任:

这位车主透露,其小区早在2019年车库墙体在同一个位置就曾被多次冲垮。而且该小区的地库设计在防水结构上有一定的问题,从微博图中可以获知,下侧低矮的墙面加上上侧镂空的百叶窗,根本无法对雨水起到很好的阻拦作用。

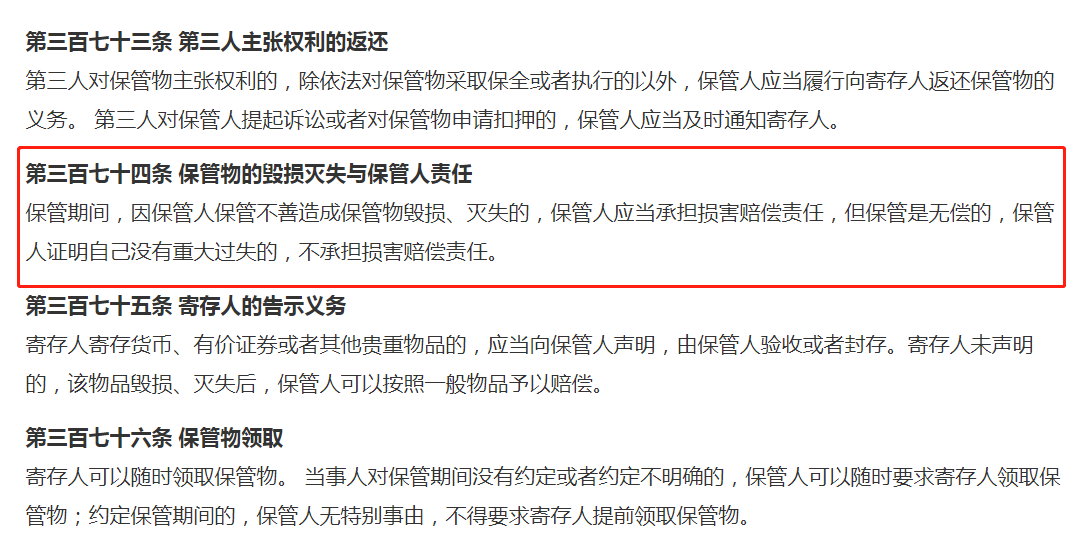

而车主将爱车交给物业公司进行有偿保管,在保管期间由于防水措施未到位造成车辆泡水,这就触碰了法律红线。

《合同法》第三百七十四条规定:保管期间,因保管人保管不善造成保管物毁损、灭失的,保管人应当承担损害赔偿责任。但保管是无偿的,保管人证明自己没有重大过失的,不承担损害赔偿责任。

在这个小区的案例中,停车场收费不属于无偿的情况,当车主交钱后把车停放在停车场,双方就形成保管合同关系,如果停车期间发生刮擦等损失,停车场需要承担相应赔偿责任。

类似情况此前也有过成功索赔的案例:2019年10月,重庆江津区法院审理了一起类似案件,一场暴雨导致一小区业主停放在车库的车辆被淹,数十辆汽车经水泡后受损严重。

(立体式机械车库可以避免暴雨下车辆泡水)

保险公司在赔偿完车主的损失后,将小区所属的物业公司告上了法庭,表示该车在车库停放期间受损,物业公司应该承担赔偿责任。

最后,法院判决物业公司承担保险公司损失的30%赔偿责任,这位车主所在的小区业主群体诉诸法律,物业公司也作出了相应的赔偿。

·二手泡水车能否入手?

这个问题主要还得看车辆的泡水程度、修复后车辆的性能是否有所打折。教授在走访二手车市场的过程中,由于卖方提及到泡水车时比较隐晦,所以“泡水车值不值得购买”这个问题还没有绝对的答案。

一般情况下,泡水车修复后对整车性能的影响取决于泡水的程度。第一类水深超过了车轮并涌入了车内的泡水车,实际修复难度并不大。

这种情况也并不会明显影响整车的动力、操纵性能,只需要将涉水部分的内饰切底风干,车主即可继续使用。但要注意的是,如果内饰风干不彻底则有可能导致座舱内长期弥漫着一股发霉的气味。

而第二类水淹没到仪表台的泡水车,会造成电子故障以及线束老化问题。当涉及部分线束搭铁、车载传感器的地方,都会因为进水而被逐渐腐蚀。

即便当时修好了看似没有任何故障,也会出现当使用一段时间后,问题又接二连三出现的情况,并且故障原因还很难再次查找。如电路短路、起火、安全气囊无法弹出,对车主和道路安全都是严重的隐患。

第三类水深已经淹没车顶的泡水车,要想真正修好,需要更换的零配件不在小数,包括发动机和变速箱。

据车主反馈,涉及到动力系统的重新组装,即使更换上新的发动机和变速箱,与磨合了一定里程数的传动系统其它零部件组合后,最终还是会影响驾驶的舒适性。

针对第三类泡水车的情况,保险行业也推出了相应的涉水险种,大多数车主也会选择保险公司走全损报废的渠道处理车辆。

从一名选购二手车的车主角度考虑,跟据修复后泡水车整车性能上的变化,在买二手车前一定要重点查看是否是水淹车,一旦入手第二类、第三类泡水车用车时就会格外不省心。

但是,车主也不必从此在选购二手车时心有余悸,同时教授也想告诉各位,车子的零部件以及每一个螺丝其实都是会说话的。任何高明的修复技术,都不可能修复得跟新车一模一样。只要车友用心观察,总是能发现有迹可循。

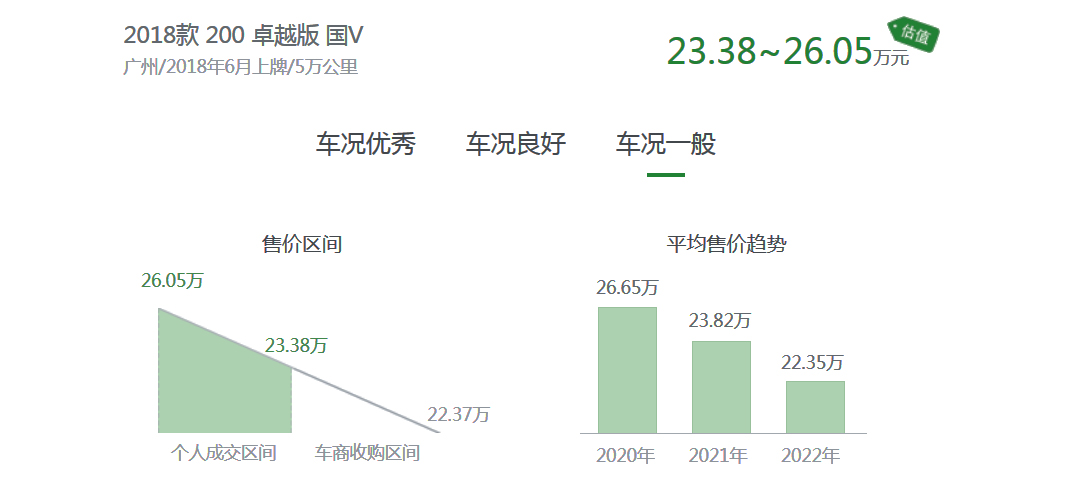

·ES200的残值还剩多少?

作为车主对于第一、第二类的泡水车,即使车辆修复好后都会对车辆的二手车保值率产生疑惑。

这时候,按照日常用车习惯将车辆驾驶到一定里程数后作为二手车卖出,估价会受到泡水的影响而有所打折吗?谨慎的车主,还会考虑将车辆修复后就马上卖出,因为据说尽早卖出还能得到不错的估价,但事实上真的如此?

还是以这一辆官方售价为27.90万元的2018款雷克萨斯ES 200 卓越版为例,按照事发时车主的驾驶年限,教授从二手车网站上获知,即便是按照最差的车况去评估这辆车的残值,其定价仍然在23.38-26.05万元间。

通过对比保险公司按全损赔付给车主的金额,两者价格基本相仿。从中不难可以得出以下的结论:

1、车辆涉水后即使是属于一类、二类泡水车的车况,对二手车的估计并没有太大的影响。

2、发动机等动力总成涉水的情况下,如果车主购买了涉水险,走保险途径进行全损赔性价比更高。

3、只购买车损险但并没有附加涉水险的车主,稳妥的做法还是自费修理好动力总成后接着开,只有这样才不会对下手买家造成安全性上的困扰。

不论是尽早卖出,还是憋屈地与一辆泡水车“共度其余生”,学会选位停车、避免爱车在暴雨形成的积水区域被动泡水,才是最务实的做法。

首先,教授不建议在任何的恶劣天气下开车出门,尤其是台风这种对司机视野影响极高的环境,除了车辆极易泡水,还会给驾驶安全性打折扣。

一般情况下,在雨水浸泡的道路上超过30cm的水深就要引起司机的注意,虽说车辆涉水的深度安全情况下为50cm,但是路上络绎不绝的车流很容易泛起水浪,在特殊情况下就会造成车辆进水。

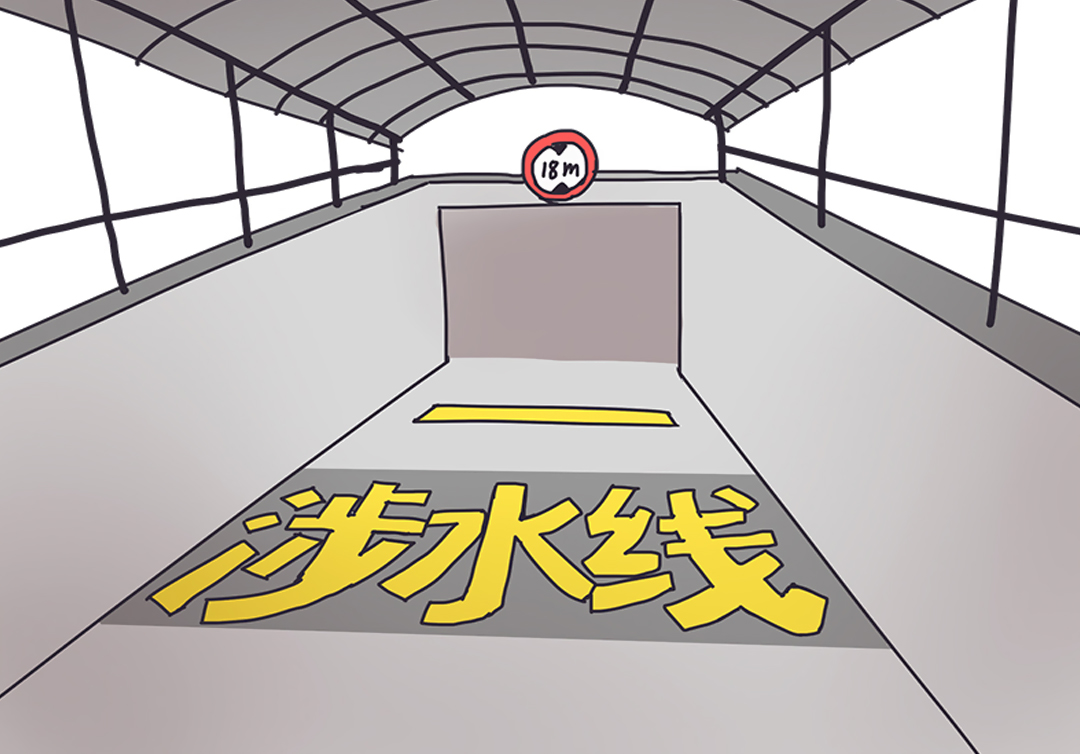

此外,在雨天通过隧道路段前,要观察隧道入口所标识的涉水线,如果此时雨水已经漫过地面的警示标识,就应该停车等候水量退去再通过为妙。

其实,持续暴雨造成车辆泡水也是一件铢积寸累的事情。车辆停放在低洼地区,当暴雨持续30分钟车主就应该当机立断将车辆转移到高地势的区域,在水量上涨前就杜绝“泡水"隐患。

车辆停放在地库也未必高枕无忧,遇到暴雨天气时特别是在南方地区,车主也应该尽可能在持续大雨量的天气下赶到地库查看车辆是否涉水,以便提前将其转移到安全的区域停放。

女司机"绝处逢生"的泡水车经历,给广大车友们进行了一次深度的科普。而要杜绝二手市场中泡水车的销售,需多管齐下、多方联手。在制度层面,增加二手车市场违规违法经营者的违法成本,这样才能彻底治理泡水车进入二手车市场的顽疾。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)