李想:“抠门”的灵魂万里挑一

李想曾言,“我已操盘过百亿美元级公司,我希望再操盘一家千亿美元级公司。”7月10日,一纸理想汽车的IPO招股说明书递至大洋彼岸的美国证券交易委员会,李想迈出了千亿美元级创业梦的第一步。

7月28日,根据路透社最新消息,理想汽车赴美IPO已获得足额认购,这意味着,理想汽车距正式上市又近了一步。

按照IPO早知道的爆料,理想汽车将于北京时间7月31日晚间,正式以“LI”为股票代码在纳斯达克挂牌上市,届时,理想汽车将成为继蔚来汽车之后第二家赴美上市的国内造车新势力公司。不过,对于挂牌时间,理想汽车表示不予置评。

据理想汽车7月25日更新的招股说明书披露,本次IPO股票公开发行规模为9500万股ADS,同时IPO承销商有1425万股ADS的超额认购权,发行价区间为8-10美元。若承销商行使超额认购权,此次理想汽车IPO公开募集的资金将达到8.74亿-10.93亿美元。

同时,理想汽车还将获得四位基石股东共计3.8亿美元的基石投资,加上基石投资后,理想汽车此次IPO融资金额总计将达12.54亿-14.73亿美元。

除融资规模外,理想汽车的资本架构、经营状况、技术路线、行业风险等信息,也在招股说明里给予了颇为详细的介绍,尤其是风险提示,“耿直”的长达53页。李想这位一直神秘兮兮、以抠门管理和独特技术路线示人的低调汽车创业者,终于第一次毫无保留地公开了自己的造车逻辑。

“抠”出来的5年扭亏为盈

理想汽车上市采取了AB股股权结构。即每1股A类股对应1票投票权,而每1股B类股对应10票投票权。其中B类股由李想专享,因此,股权占比只有25.1%的李想,投票权高达70.3%,拥有对理想汽车的绝对控制权。

除李想外,公司第二大股东是一直看好理想的美团创始人王兴及其关联方,在多次参入理想汽车融资后,股比已高达23.5%,但其投票权只有9.3%,堪称是站在李想背后的男人。

此外,理想汽车联合创始人、总裁沈亚楠持股1.1%,联合创始人、CFO李铁持股1.0%。整体股权结构极其简洁高效,也十分符合理想汽车作为创业公司在决策上“快准狠”的管理风格。

据招股书财务数据显示, 理想汽车2020年第一季度营收8.5亿元,毛利0.68亿元,对于一家新造车势力而言,毛利率的扭亏为盈几乎可以看作发展历程上的里程碑式节点。

值得一提的是,2020年第一季度,受疫情影响,理想汽车累计交付仅2896辆;第二季度市场恢复后,理想汽车季度交付量达到6604辆,环比第一季度增长128%,毛利率也从第一季度的8.0%上升到截至13.3%。销量大幅增长意味着二季度会有更好看的财务数据。7月5日,李想本人也发文称,理想汽车目前经营现金流为正,现金超过10亿美元。

根据招股书资产表,截至二季度末,理想汽车现金及现金等价物,加上定期存款和短期投资,达到5.2亿美元,加上7月1日,理想刚刚完成的5.5亿美元D轮投资,李想所谓10亿美元现金,并非空口白话。巧合的是,从创业起家到商业盈利,理想汽车烧掉的钱大约也是10亿美元。

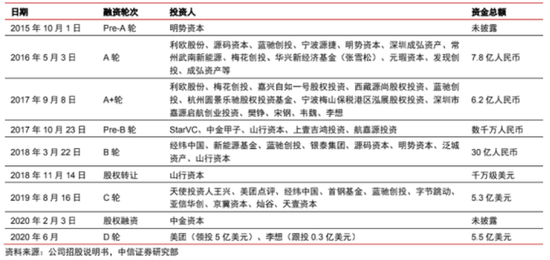

▲ 图源 / 中信证券研报▲ 图源 / 中信证券研报

在IPO前,理想汽车公开了5次融资金额,累积融资额度约20亿美元,如今现金储备约10亿美元,这意味着理想汽车几乎只用了5年10亿美元,就实现了新造车势力极难跨越的从0到1的盈利过程。

众所周知,不缺钱和盈利对一家成立刚刚5年的新造车势力而言意义重大,尤其是在资本市场遇冷的大环境下,自我造血能力,是新造车势力得以生存的重要保障。

理想汽车的快速造血,离不开李想精打细算的创业理念。李想曾经透露,理想汽车50%的资金投入在研发上,30%左右的资金投入在工厂上,只有不到20%的资金投入在人员和营销上。

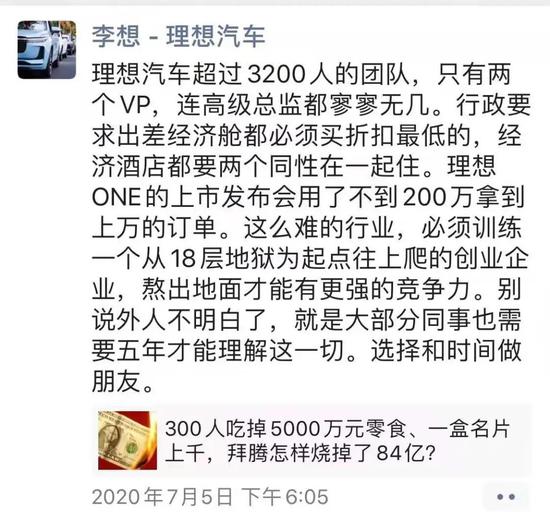

今年7月初,李想发布过一张广为流传的朋友圈,“理想汽车超过3200人的团队,只有两个VP,连高级总监都寥寥无几。行政要求出差经济舱都必须买折扣最低的,经济酒店都要两个同性在一起住,理想ONE的上市发布会用了不到200万拿到上万的订单……”

▲ 图源 / 网络▲ 图源 / 网络

在“抠”到极致的成本控制下,2018年、2019年理想汽车分别净亏损为15.32亿元、24.38亿元;2020年第一季度净亏损为7711万元;二季度净亏损7502万元,加起来不过才40亿人民币。

对比一下蔚来汽车上市前的财务数据,就知道理想汽车是多么“勤俭持家”。在蔚来汽车2018年7月递交纽交所招股书时,蔚来汽车2018年上半年净亏损33.26亿元,2017年亏25.73亿元,2016年亏50.21亿元,总计亏损109.2亿。

而且,不同于蔚来铺天盖地的营销,理想汽车的亏损近一半都来自研发。招股书显示,理想汽车2018年研发投入为7.93亿,2019年研发投入为11.7亿,总计19.6亿元,占据了总亏损额的49.4%,接近50%。

对于草根创业起家的李想而言,精打细算,珍惜每一分钱早已是烙印在基因里的创业理念。

而作为最大竞争对手,蔚来则是另一幅光景,曾有蔚来员工透露,蔚来普通员工出差标准高的时候曾达到每人1500元左右的酒店,两人一间则可以住3000元一晚的酒店,基本上可以订五星或者超五星酒店,双方创业风格迥然不同。

因为节俭,所以低调。在过去的很多年里,理想汽车的造车逻辑,正如其产品所代表的增程式电动车一样,充满问号,不被理解,饱受质疑。所幸随着工信部频繁声援增程式电动车、理想 ONE产品量产交付,增程式和理想汽车渐渐开始被市场接受。

中信证券在研报中指出,“公司理想ONE产品上量,收入快速增长,净亏损显著收窄。如果公司上市时的市场环境没有发生显著变化,公司在二级市场亦有望获得10倍 PS量级的估值,乐观估值或剑指100亿美元。”

千亿美元市值从何而来?

“剑指100亿美元”终究不是千亿美元级公司,对于李想和理想汽车而言,千亿美元级市值绝不仅仅是造车。

一个不争的事实是,占据国内最大汽车市场份额的上汽集团,市值仅2174亿人民币;而凭借新能源核心零部件以及电子、半导体业务刚刚超越上汽的国内市值最高车企比亚迪,也不过2410亿人民币,离千亿美元都相去甚远。

毫无疑问,放眼汽车领域,唯有万亿级美元规模的自动驾驶市场,能匹配理想汽车的野心。在一次采访中,李想也坦诚,造车、拼命地卖车,就是希望在2025年时,能够获得一张自动驾驶赛道的入场券;到2035年的时候,让理想汽车成为全球最大的自动驾驶运营商。

这不仅仅是理想汽车的发展轨迹,特斯拉、蔚来汽车乃至其他传统车企,都或激进或温和地做好了向出行公司转变的打算,增程式电动车不过是实现自动驾驶蓝图的一种手段。

不可否认,增程式电动车有着当下特有的时代特征,即在当前中国充电设施补能体系下,囿于充电桩的数量和普及速度,很长一段时间内,纯电动汽车都无法真正解决续航焦虑问题;另一方面,又只有在电动化的供能体系下,汽车智能化体验才能充分发挥,逐步迈向自动驾驶的终极目标。

于是,增程式电动车的概念应运而生,即为动力电池配备一台可随时充电的发电机,既解决了续航里程的焦虑,又使得整车能够充分搭载各种饱含先进技术的智能化系统。

基于当前市场以及未来蓝图的需求,理想汽车在2022年量产的第二款SUV仍然是增程式。至于纯电动计划,暂时没有详细信息。

然而,增程式电动车终究是不完美的,除本身属于过渡能源体系(有碳排放)外,增程式电动路线在发电机工作状态下的NVH水平(噪音、振动、声振粗糙度)和馈电状态下的动力输出性能会有下降;同时,还如理想汽车招股书上所坦承的,“我们车辆的设计和制造很复杂,可能包含潜在的缺陷和错误,这可能会导致我们的车辆无法按预期运行,甚至导致财产损失或人身伤害。”

复杂系统带来的设计隐患,以及双系统特有的性能缺点,使得增程式电动车作为交通工具,难以媲美同级别燃油车。但作为出行与生活的终端枢纽,增程式电动车在智能化体验上,远不是燃油车可以比拟的。

同样的,纯电动汽车在满足智能化体验的基础上,也牺牲了续航、成本以及带有争议的安全。李想选择增程式电动,蔚来、特斯拉选择纯电动,都是为了将来能在自动驾驶的新战役上抢得先机。

上半场电动化,下半场智能化,已是行业共识。值得一提的是,美团王兴之所以一直站在李想背后,亦是看中了未来的自动驾驶市场。同时,美团自身的业务,也从最初的团购、酒旅、到外卖、出行,并开始以无人配送代表的低速L4级制动驾驶为切入,杀进了自动驾驶领域。

相较于特斯拉而言,理想汽车、蔚来汽车、乃至美团的自动驾驶水平无疑还是稚嫩的,但中美国情不同,在自动驾驶一途上,美国更强调单车智能,而国内则更偏向基于5G和高精地图的车路协同,万物互联的全产业协同效应下,也蕴藏着中国智能驾驶后发先至的契机。

本次招股书中,尚未提起理想汽车的自动驾驶业务,但无论是行业发展趋势,还是千亿美元市值野望,自动驾驶势在必行。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)