中国车市的混乱阶梯

撰文 | 张传宇 编辑 | 老司机

后疫情时代,充满不确定性的汽车零售市场再现生机。

乘联会的统计数据显示,7月,我国乘用车市场零售达159.7 万辆,同比增幅达到7.7%,实现了自2018年5月以来的最强正增长,为这个传统的汽车销售淡季写下了不一样的注脚。

即使这样的销量成绩,也已经超过2016年,逼近2017年我国汽车销量的巅峰时期。换句话说,考虑到今年市场的复杂多样性,7月的同期销量已达到我国汽车工业历年7月的最高水平。

这背后,是哪些因素制造了7月“淡季不淡”的现象?市场增长中又有哪些异动?下半年的市场可以继续保持乐观吗?

谁在制造“淡季不淡”?

来看具体数据,7 月,乘用车市场零售达 159.7 万辆, 同比增长 7.7%,环比下降 3.7%。这一表现较 2011 至 2019 年的历年平均 7 月环比下降 7%的正常水平,高出 4 个百分点。2020年1-7月,乘用车市场零售销量同比增速分别为:-21%、-79%、-40%、-6%、+2%、-6%和 +8%,“V 型”反转趋势明确。

对此,乘联会秘书长崔东树给出分析,“今年乘用车零售下降主要是受春节偏早和疫情影响,尤其一季度影响较大,较同期约‘损失’208万辆,但二季度呈现强势V形反转,二季度零售同比损失只有17万辆左右,三季度开局月更出现12万辆增量,市场进一步走强,呈现汽车消费淡季不淡的走势。”

车型数据方面,7月,轿车销售77.3万辆,同比增长3.5%;SUV销售73.1万辆,同比增长13.6%;MPV销售9.5万辆,同比增长3.2%。三大细分市场,在2020年首次出现集体同比增长的态势。

在路由社看来,数据全面飘红的原因,大致来自4个方面。

首当其冲的是,疫情压抑的购车需求持续回暖,并在7月得到了集中释放。流通协会的数据显示,2020年7月汽车消费指数为60.3,较上月有所上升。其中,2020年7月购买指数为72.0,表明消费者实际购买意愿有所上升。

这背后,还有各地方车展如重庆、长春、成都等车展的顺利举办,加上新车扎堆上市,均产生了直接的推动作用,使国内汽车市场加速回暖。

其次,伴随着新车型的加速投放,车企也开始在终端价格上做出一定让步,从而使得成交价格不断下探,进一步助推市场复苏。相关数据显示,7月整体汽车市场价格指数为96.2%,环比下降0.4%。可见随着一季度受抑的市场需求逐渐释放,降价促销成为车企抢占市场份额颇为重要的手段。

此外,不容忽视的另一个因素是,由于去年上半年排放标准由“国五” 切换至“国六”,透支了市场的部分需求,直接导致 2019年7 月销量基数偏低。这也从一定程度上促成了今年7月销量创下最大同比增幅,却又环比微降的特殊现象。

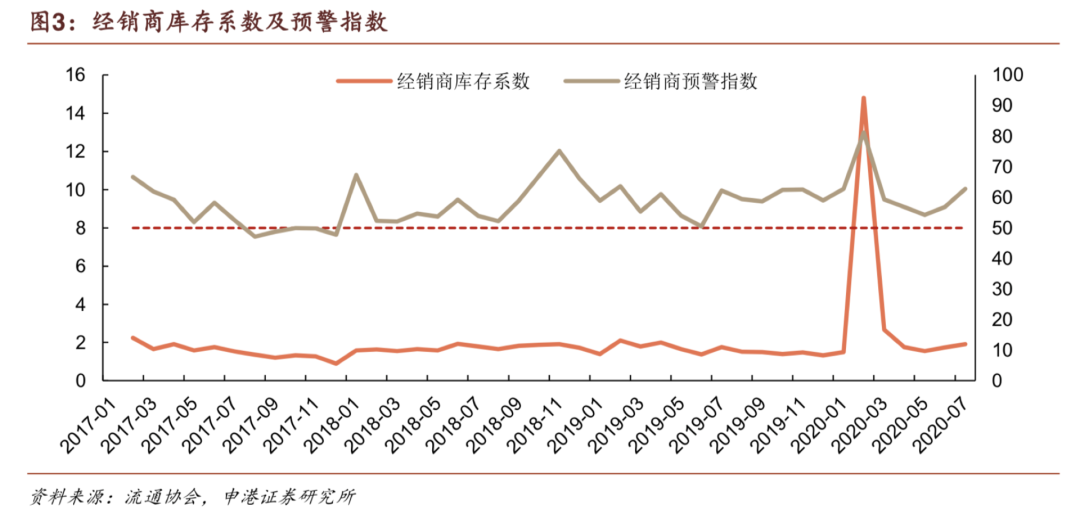

最后,据申港证券的数据,7月汽车经销商综合库存系数为 1.91,同比上升 9.4%,环比上升 10.0%, 库存水平位于警戒线以上。经销商预警指数为 62.7%,处于荣枯线以上的较高水平。高库存压力主要来源于车企加快新车批售的节奏。一方面,这样的压库层层助推了批发销量、零售销量的增长,另一方面也将进一步拉长终端销量的压力释放周期。

品牌阵营分化加剧

纵观2020年7月的车市格局,豪华车市场维持高景气的态势,合资品牌内部则维持着冷热不均的局面,自主品牌们的销量情况虽改善明显,但后市仍不乐观。

7月销量统计数据显示,豪华车零售同比增长 30%,环比下降 4%,市场份额进一步提升至约 15%。主流合资品牌零售同比增长 4%,环比下降 6%。自主品牌零售同比增长 5%,环比增长 2%,整体市场份额为33.6%,环比6月提升了1.5个百分点。

消费升级带来的高端车型换购需求,豪华车型促销折扣形成的价格下探,双双推动豪华车细分市场的持续增长。在豪华品牌销量前十名车型榜单中,奔驰、宝马、奥迪依旧维持着2019年的既定排名,而且三者之间的销量差距也基本维持在5,000-6,000辆左右。

此外,6月凯迪拉克以23,000辆超出雷克萨斯后,7月两者的排名再次回到过往的次序。排在两者之后的红旗品牌,应该是2020年豪华车市场最大的一匹黑马,7月不仅创造了83.3%的同比增长,也收获了5%的市占率。这种逆市增长的表现,也从一个侧面反映了红旗品牌转型的阶段性成功。

在7月车企销量总排行榜中,或许谁也不会想到,上汽大众会是唯一一个销量同比下滑的品牌。

7月,一汽-大众依然稳坐中国汽车市场车企销量第一的位置,且与第二名上汽大众之间的差距进一步拉大。数据显示,1-7月,一汽-大众与上汽大众的销量差距扩大至33.2万辆。不出意外的话,2020年中国汽车市场车企销冠将再次花落一汽-大众。

对于上汽大众而言,核心产品的质量问题、产品更新节奏缓慢的问题,乃至斯柯达品牌的重新定位问题,都在限制2020年销量的恢复性增长。排在上汽大众之后,刚刚产销突破2000万辆的上汽通用,依旧牢牢占据着第三把交椅,但是1-7月同比近3成的下滑,仍然为下半年的走势增加了许多变数。

相较市场头部的德系和美系,7月,日系车企无疑增长活力更足。从日系品牌公布的在华销量数据来看,丰田、本田、日产均实现10%以上的两位数高增长,增幅远超德系车企。而在日系三强的助推下,日系品牌7月市占率比6月提高了0.4个百分点,达到24.1%,与德系阵营之间仅有1%的差距。

在日系品牌集体增长的背后,也不是铁板一块。丰田依旧十分强势,两大合资企业累计销量均实现正向增长,而本田、日产旗下的合资车企,累计销量均有超过10%的同比下滑。

最后来看自主品牌阵营,虽然在7月维持了可观的增速,但是整体形势仍比较严峻。

7月,吉利汽车以105,218辆的销量成绩,13.5%同比增长,取得自主品牌销量冠军。从累计销量来看,吉利与上汽通用之间仅有35,000辆左右的差距。不过从流通协会统计的库存数据来看,吉利以2.97的库存深度位列第三位,拥有超过2.5个月的消化周期,后续零售增长的压力不小。

长安汽车的表现也足够惊艳。7月,长安汽车以56.4%的同比增长,创下销量前十车企的最大涨幅。其中,长安UNI-T助力最多,该车上市首月就交出了10,081辆的成绩单。后续随着订单的逐步消化,长安汽车还能否维持如此高的增长率,具有一定变数。

此外,长城汽车落选销量前十榜单,或许也出乎了很多人的意料。探究这背后的原因,7月B级SUV同比去年7月增长34%,而A级SUV同比只增长11%的SUV市场分化现象,或许在一定程度上影响了以A级SUV为主的长城汽车。当然,哈弗H6换代之间的周期衔接,应该也对长城汽车整体销量有一定的影响。

综合以上情况来看,7月,主流合资品牌与自主领军品牌的走势总体较强,但车企的零售分化越加明显,部分中小车企生存艰难,比如合资品牌阵营的法系、韩系,自主品牌中江淮等地方性国企,等等。

新能源市场正向增长

7月,新能源汽车销量同比近一年来首次转正,高端化趋势进一步延续。

销量数据显示,7月新能源乘用车批发销量8.2万辆,同比增长20%,环比6月增长1%。其中,插电混动销量2.3万辆,同比增长11%。纯电动批发销量6.7万辆,同比增长37%。

众所周知,在逐年失去补贴资金的“输血”后,新能源汽车产品边际效应为负,新能源汽车企业不得不通过提高售价、降低成本等方式应对和弥补补贴退坡带来的利润下降。

近一年中,新能源汽车企业和市场都进入了适应和调整的新阶段,从单一的政策驱动开始走向市场为主导的驱动阶段。7月产销数据同比增速由负转正,释放出了积极的信号,也为后续的市场发展提供了参考样本。

但其中不可忽视的一点是,7月新能源市场的同比增长,离不开2019年6月补贴下滑导致的销量基数偏小。

值得留意的另一个动向是,7月电动车销售高端化趋势明显。特斯拉以 1.1 万辆保持着纯电榜第一,比亚迪新能源汽车总体销量达到 1.4 万辆,回归新能源榜第一,新势力品牌批发总量 1.4 万辆,同比增长 174%,成为新能源市场的重要力量。

这当中,部分品牌也潜藏着不容忽视的增长隐患。

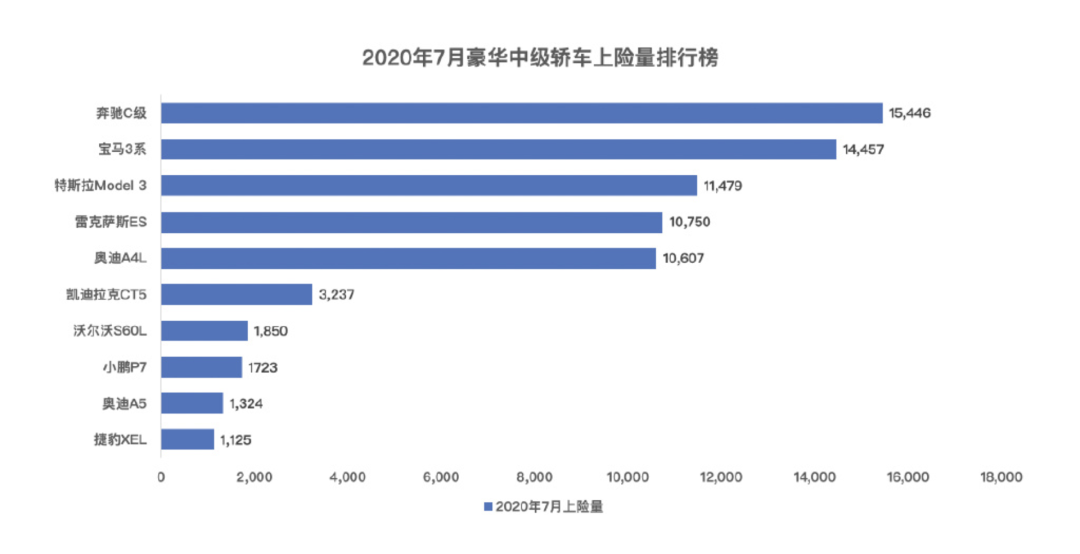

比如特斯拉,7月特斯拉Model 3销售11,479辆,Model X和Model S仅售出115辆和29辆。产品老旧所导致的产品力、竞争力的下降,成为困扰特斯拉高端化策略的重要桎梏。

或许,随着后续新一代产品的推出,特斯拉的困局会有一定改善,但是这其中的窗口期,无疑为其他车企抢夺细分市场空间留下了绝佳的机会。

又譬如比亚迪,被寄予厚望的比亚迪汉EV 7月交付成绩并不理想,仅售出277辆。无论从预订订单还是实时销售数据来看,这样的表现都不能成为比亚迪高端电动化的依仗。而同期,处于同一价格区间的小鹏P7已经取得1,723辆的上险量,位列豪华中级轿车上险量排行榜的第7位,力压比亚迪汉EV。

在造车新势力方面,7月,蔚来销售了3,583辆,位列阵营第一位。紧随其后,小鹏7月销售了2,532辆。理想、威马分别以2,516辆、1,322辆位列三、四名。

可以预见的是,当蔚来、理想销量持续走强,不甘人后的小鹏、威马也会陆续加快登陆美股、科创板。在资本的加持下,四大品牌的先发优势或许会更加稳固,而且,四家对于资本的集聚效应,也会进一步加快造车新势力阵营的淘汰和洗牌。

除了电动汽车高端化的趋势,以宝骏为代表的入门级玩家,也在收割之前由老年代步车所覆盖的A00级电动车市场。只是,与以往不同的是,宝骏这次不光有着下乡政策的支持,也在产品上走起了网红的风格,兼顾了性价比和可玩性。由此我们也可以看到,当宝骏E100以柳州为销量中心的时候,五菱宏光MINI EV早就火遍全网并走向全国。

对于后市我们也不难预判,伴随行业整体复苏和新车型加速导入,加之去年下半年我国较低的电动车销量基数,今年下半年的电动车销量,同比有望持续实现正增长。

结语:

今天,北京车展组委会宣布,2020(第十六届)北京国际汽车展览会将于9月26日-10月5日在北京中国国际展览中心新、老馆举行。这一业内盼望已久的确切消息,无疑会对下半年车市起到一定的提振作用。

正如前文所述,二季度以来,随着疫情影响减弱,消费者购车需求的较快恢复,推动汽车零售逐月走强,大多数厂商产销表现相对稳健,渠道库存总体仍处于正常水平,8-10月,行业有望从去库存阶段全面转入加库存周期,下半年的乘用车市场大概率将延续复苏态势。

在整体的趋势之外,7月的车市也出现了一些有趣的小插曲,值得留意。比如,重新换装四缸发动机的别克君威,以25.7%的同比增速取得了30,002辆的销量成绩。或许,一个小小的产品策略变动,也能在行业掀起巨大的蝴蝶效应,尤其是在市场持续震荡和分化的周期下。

这也印证了《权力的游戏》中那句流传甚广的台词:Chaos is a Ladder 。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)