中汽协:9月产销日系德系强劲增长 中国品牌市场份额失守

汽势Auto-First|孙金凤

中国汽车工业协会10月13日最新公布的9月汽车产销数据显示,9月我国汽车产销均呈现两位数增长,汽车生产252.4万辆,同比增长14.1%;汽车销售256.5万辆,同比增长12.8%。这是今年4月份以来,中国车市出现的连续6个月增长,并且近5个月的销量增幅均超过了10%。中国车市的迅速反弹,也使得今年前9月的汽车产销与去年同期相比差距进一步缩小,前9月,汽车产销分别完成1695.7万辆和1711.6万辆,同比分别下降6.7%和6.9%。

“现在市场的表现非常不错,高于预期。虽然去年第4季度市场基数比较高,但是相信接下来仍然会保持增长。全年车市的降幅肯定会低于之前预计的10%。”中汽协副总工程师许海东接受媒体采访时表示。

日系德系表现强劲 中国品牌份额持续下滑

细分到乘用车市场,9月,乘用车产销分别完成204.5万辆和208.8万辆,环比分别增长20.8%和19%,同比分别增长 9.5%和8%,出现强势反弹的态势。

从细分车型来看,轿车、SUV、交叉型乘用车产销同比均保持增长,MPV产销同比呈现下降。其中SUV销量刷新了9月销量的历史记录。

1-9月,乘用车产销分别完成1322.2万辆和1337.6万辆,同比均下降12.4%,降幅较1-8月继续收窄3.1和3个百分点。从细分车型来看,SUV好于总体水平。其中,轿车产销同比分别下降16.8%和16%;SUV产销同比分别下降4.4%和 5.5%;MPV产销同比分别下降34.1%和32.7%。

从国别看,自4月份车市复苏以来,日系和德系在中国市场表现强劲。前9月,德系和日系的市占率已经分别升至25.2%和23.8%。美系、韩系和法系的市场份额则出现了不同程度的下滑。

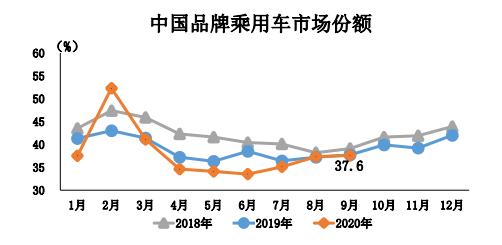

值得关注的是,中国品牌乘用车表现依旧不理想。9月,中国品牌乘用车的销量为78.4万辆,同比增长7.5%,低于市场的整体水平。自主品牌乘用车的市场份额下降0.2个百分点至37.6%,持续低于40%的市场红线。今年前9月,中国品牌乘用车销量仅为487.3万辆,同比下降17.7%,市场份额下降2.3个百分点至36.4%。

谈到中国品牌乘用车市场份额持续下滑的原因时,许海东认为,上半年因为疫情的影响,合资品牌的价格下探确实对中国品牌造成冲击,但中国品牌也在向上努力。6月份开始,自主品牌的市场份额已经往正常恢复,应该会延续,也会趋向稳定。未来,中国品牌的市场份额会维持相对稳定,不会持续下滑。

新能源汽车继续回暖

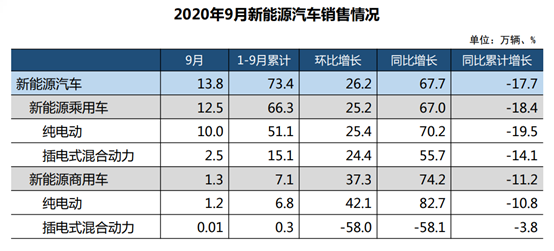

9月新能源汽车增长势头强劲,新能源汽车生产13.6万辆,同比增长48%;9月销售新能源汽车13.8万辆,同比增长67.7%。不过受今年以来新能源汽车下滑严重影响,前9月新能源汽车累计生产73.8万辆,下滑18.7%;前9月累计销售73.4万辆,下降17.7%。

从细分能源类型来看,9月份,纯电动汽车产销分别完成 10.7万辆和11.2万辆,同比分别增长40.0%和71.5%;插电式混合动力汽车产销分别完成2.9万辆和2.6万辆,同比分别增长89.5%和53.9%;燃料电池汽车产销分别完成3辆和1辆,同比分别下降97.6%和99.2%。

前9个月,纯电动汽车产销分别完成56.8万辆和57.9万辆,同比分别下降22.9%和18.6%;插电式混合动力汽车产销分别完成17万辆和15.4 万辆,同比分别下降0.4%和13.9%;燃料电池汽车产销分别完成570辆和579辆,同比分别下降56.7%和53.7%。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)