造车新势力股价大涨背后:用资本的唱腔 念汽车的经丨汽车预言家

作者 | 郭岩

当新能源汽车中概股把“毛利率转正”当做自身股价飙升的说辞时,也许很大程度上都是为了转移人们的视线。因为从根儿上讲,还没谁能把眼下新势力在资本市场的异常表现说的那么清楚。

11月12日,小鹏汽车发布了自上市以来的首份季度报,多项指标的利好引来资本市场的格外关注。受此消息影响,小鹏汽车股价当日大涨33.4%,收盘报44.73美元。但据分析人士透露,小鹏汽车内部对季报影响股价的预期原先只维持在14%左右,最终的涨幅结果对小鹏自身也有些猝不及防。

类似利好同样发生在理想汽车与蔚来的身上,据悉两家企业当日股价分别以27.27%、12.12%的不同涨幅呈现。对于这一结果,人们将原因聚焦在当季三家企业毛利率转好的问题,毕竟毛利率提升一定程度上代表着公司盈利能力的加强。这让行业人士猜测,三家新势力正试着跳过了资本市场给汽车企业定下的刚性指标,以描绘未来的方式不断给关注者注入信心。

可这也让人们很难理解,传统汽车企业同样也在布局有关新能源汽车技术与相关产品,但公司的市值管理与增长势头却很难与类似的新势力企业相抗衡。这不免让人猜测,新势力企业的估值高溢价可能很大程度上没有取决技术层面或是产品本身,那又是什么原因让一路高歌的新造车与传统汽车企业拉开了差距。

1

毛利率到底有多重要?

根据小鹏汽车当日发布的财报显示,2020年公司第三季度总交付量达8,578台,较2019年同期的2,345台同比增长265.8%,较2020年第二季度的3,228台增长165.7%。由于小鹏汽车选择了一条先预定再排产的经营方式,因此交付量的高低很大程度上就决定了小鹏在财务数据上表现。

据悉公司第三季度总收入为人民币19.90亿元,同比增长342.5%(2019年同期:4.50亿元),环比增长236.9%(2020年Q2:5.91亿元)。其中,汽车销售收入为人民币18.98亿元,同比增长376.0%(2019年同期:3.99亿元),环比增长250.8%(2020年Q2:5.41亿元)。

虽然各方面增长都很明显,但亏损11.48亿元的事实一定程度上仍牵绊资本市场对小鹏汽车的视角与态度。好在第三季度毛利率转正至4.6%,也正是这个数字让小鹏平添了“闷头干”的信心。据了解去年同期及2020年第二季度小鹏汽车的毛利率分别为-10.1%和-2.7%。对这项指标的利好,小鹏汽车副董事长、总裁顾宏地公开回应“首次实现毛利转正凸显了实现规模经济的能力。”

事实上,不仅是小鹏,毛利率问题如今已经成为目前新能源汽车中概股纷纷谋定的一项重要标准。今年8月份,在蔚来汽车公布二季度财报时,官方曾大肆宣传毛利率指标提升的重要意义。其中销售毛利率 9.7%、综合毛利率8.4%也成了创始人李斌在随后一段时间里的关键话术。可这份财报却没能立马当时的为蔚来带来收益,但仍不乏有研究者认定两个数字还是为后来蔚来股价的提升起到关键作用。

此后,李斌在公开场合多次预言,今年下半年蔚来整车毛利率和综合毛利率都将超过10%。

既然毛利率格外重要,那么为什么还说毛利率已经成了新造车行业对股价异动的一种说辞。究其原因正是毛利率这项指标在此前很长一段时间都是一些私募大佬们口传心授的一个“选股妙招”。由于毛利率高的公司从概率上代表着公司有很强的溢价能力和谈判能力,而销售毛利率高的公司还意味着公司的净利润相比较高。因此很容易在企业特定发展时期用来大做文章。

不过,一位资本人士向我们道破了其中奥秘,毛利润高从长期持股的结果导向看,主要集中在行业垄断类的企业中。换句话说,行业制约才是左右毛利率是否该作为衡量企业的一项硬指标。而当新能源汽车尤其是新势力造车在净利润都没能转正的情况下,这项标准的意义也定然是大打折扣。

回到新势力的身上,在制造成本没能得到有效分担,单车利润很难提升的前提下。鼓吹毛利率的意义显然很容易得到投资者和舆论的关注,这对已经赴美上市的新势力企业就成了一个很好的说辞。根据这样的推断,也许当理想汽车在今晚正式对外发布三季度报时,毛利率问题也会成为短期内其博弈市场的一个重要话术。

2

唠资本的嗑 干汽车的事儿

过去,在资本市场对汽车企业制定的考核标准里,产销量、净利润、市场份额、现金流……这些标准才是衡量一家企业优劣的硬核。如今到了新势力企业这,虽然参与者对造车的目的殊途同归,但每个企业也都在尝试找理由逃离掉这种束缚。

根据今年1-9月份公开的数据显示,蔚来、理想、小鹏今年的销量分别为26375辆、18160辆、14077辆,其总和俨然已占据国内新能源汽车的半壁江山。不过这些销量却不能像传统车企的销量那般带来对应的连锁效应,甚至受订单排产的商业逻辑,这些数字的背后价值都在大打折扣。

既然不能参照常规,那新势力造车就总要找到一套利好自身的打法。如果能让资本市场有一些“因地制宜”的角度来审视自己,那对相应企业的发展都是件再好不过的事。

具体到小鹏身上,“科技小鹏”就成为其强势占位的有效话术。自成立至今,小鹏汽车就标榜自己是一家具备科技属性的企业,通过基于英伟达Xavier的硬件打造自己的自动驾驶系统,还将其商业化应用。直到后来甚至公开表示要高速自主导航驾驶系统NGP。

而蔚来则首推BssS业务,高举高打自己在车电分离的业务,试图以全新的商业逻辑来赢得资本市场的关注。由于这些内容不是传统汽车业务下的覆盖范畴,因此在推进相应业务前,这些企业还是将销量、产能在作为衡量内部发展的硬指标。

换句话,唠资本爱听的嗑,做造车该做的事儿成了一种常态。

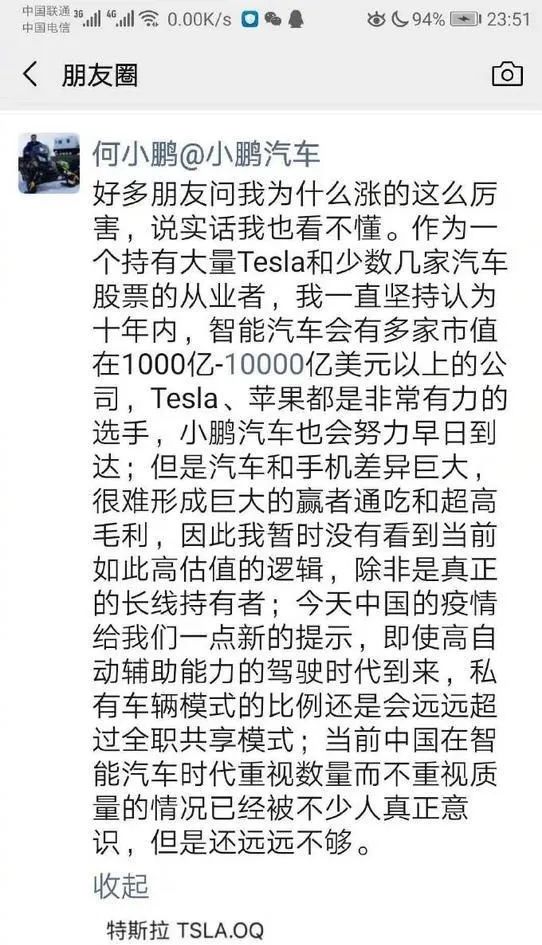

这种跳脱的商业思路也不禁让人回想起早先几家竞争对手之间的互相嫌弃趣事。就在今年初,当特斯拉不明所以的股价一路飙升时,何小鹏就直言“看不懂特斯拉的高估值逻辑”,并表示汽车和手机差异大,很难形成巨大的赢者通吃和超高毛利。

蔚来创始人李斌也在理想、小鹏上市后股价紧逼自己时对媒体表态:“你且看以后。”言外之意今天的受益者在不久前都不曾对眼下的现状有所预判,甚至连对资本市场的触动都是后知后觉且意料之外的。

3

资本市场的盘根错节

但有一点可能值得我们关注的是,新能源中概股企业对造车这件主营业务上一定是受资本市场质疑的。从蔚来去年赴美上市,股价一度跌至1美元即可看到,海外资本市场对国内新势力企业的关注度远不及国内资本市场。

就那今天如沐春风的三家企业,虽然单股价格不相上下,但彼此企业之间的单日交易量却不尽相同。如果说蔚来的每股价格是受新业务+国内新能源政策的助推,那么小鹏汽车在忽略行业背景后,其背后的“朋友圈”仍是股价冲高前,不可忽略的重要因素。

此前曾有媒体曝出,在未投身造车行业前,何小鹏就已经是位隐形的LP大佬(有限合伙人),且布局之深超过几家对手。资料显示,何小鹏通过上海宾阖投资管理中心(有限合伙),对外投资了多家创投基金,其中就包括GGV纪源资本、晨兴资本、昆仲资本、变量资本、亦联资本等。

通过上海宾阖投资管理中心(何小鹏持股90%,为最终受益人),何小鹏还对外投资了多家基金。也就是说何小鹏是非凡母基金、亦联资本、晨兴资本、昆仲资本、变量资本等背后LP。

细数晨兴资本、昆仲资本,如今都已经作为小鹏汽车的投资方。这让小鹏汽车拥有相比蔚来而言更稳定的投资者关系,换言到在新造车这件事上,感情的饼,终归是比商业逻辑的饼更大、更圆、更抗吃。

姚海波,昆仲资本创始合伙人

据了解,昆仲资本创始合伙人姚海波与何小鹏相识于UC创业时期,一路关注小鹏汽车从仓库创业到他本人离职阿里并参与管理;晨兴资本的刘芹也与何小鹏相识超过15年,在他两次创业期间都是重要的投资人,刘芹此前还曾感概:“即使我们连续参与5轮融资,晨兴都投得太少了……”

GGV纪源资本管理合伙人符绩勋

此外, GGV纪源资本管理合伙人符绩勋与何小鹏也是渊源深厚,何小鹏公开透露过自己投身汽车的原因:“我孩子出生才半个小时,符绩勋就电话,让我投身造车。可见小鹏的今天虽然意料之外,但强大的资本关系,也属实在情理之中。毕竟在海外资本市场还不够重视中国新造车企业的时候,来自国内的支持就显得格外重要。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)