2020年1-11月,国内消费者最喜欢哪种类型的SUV?

2020年就这样过去了,不好的开局对车市造成一定影响,2020年1-11月累计销量为1700.2万辆,同比下滑8.3%。轿车销量818.2万辆,同比下降10.3%;SUV销量768.8万辆,同比下降3.7%。

按照2020年11月208.1万辆的成绩来推测,2020年的车市总销量,超过1900万辆不是问题。不过这次我们不聊2020年收官销量的预计,就来看看,在这个盛满故事的年岁里,中国消费者最喜欢哪种类型的SUV。

高端车大涨,靠日德支撑?

其实看销量表现,2020年受到冲击最大的细分就是9万元以下的低端SUV。以11月的数据为例,该细分SUV车型的销量仅18.8万辆,同比增幅-14.0%。

而在细分车型上,此前最受欢迎的宝骏510在2020年前11月没有破万过一次,最高纪录也只有7000多辆。无独有偶,吉利汽车的远景X3同样如此。当然这并不是说两款车不好,而是由于9万元以下的车型受成本控制最为严重,单纯日常代步的功能,已经无法满足消费者对高端、越级享受需求了。

相较之下,中高端车型的占比就高很多,数据显示:11月,20万元以上高端SUV销量为40.7万辆,同比增幅33.0%。起到关键作用的仍然是日系和德系,前者销量20.7万辆,后者为19.1万辆。

值得注意的是,日系的主力都布置在20万-25万上下的市场里,而德系则对30万以上市场的掌握上有更大优势。毕竟ABB三家的地位,真不是雷克萨斯能撼动的。

中国品牌稳住中端车型市场?

11月10万~19万元中端SUV销量为49.1万辆,同比增幅15.5%。

这个区间是中国品牌头部势力的主战场,如今年大热的长安CS75家族、比亚迪宋家族、稳健的吉利博越、异军突起的瑞虎8、以及近两个月暴走重回5万线的哈弗H6。

若算上缤越这类顶配价格超过10万元的车型,那11月销量在1万以上的10万级别中国品牌SUV有16款,15万级前后的有7款,而合资品牌车型为5款。可以说中国品牌稳住了10万~19万元的这个市场。

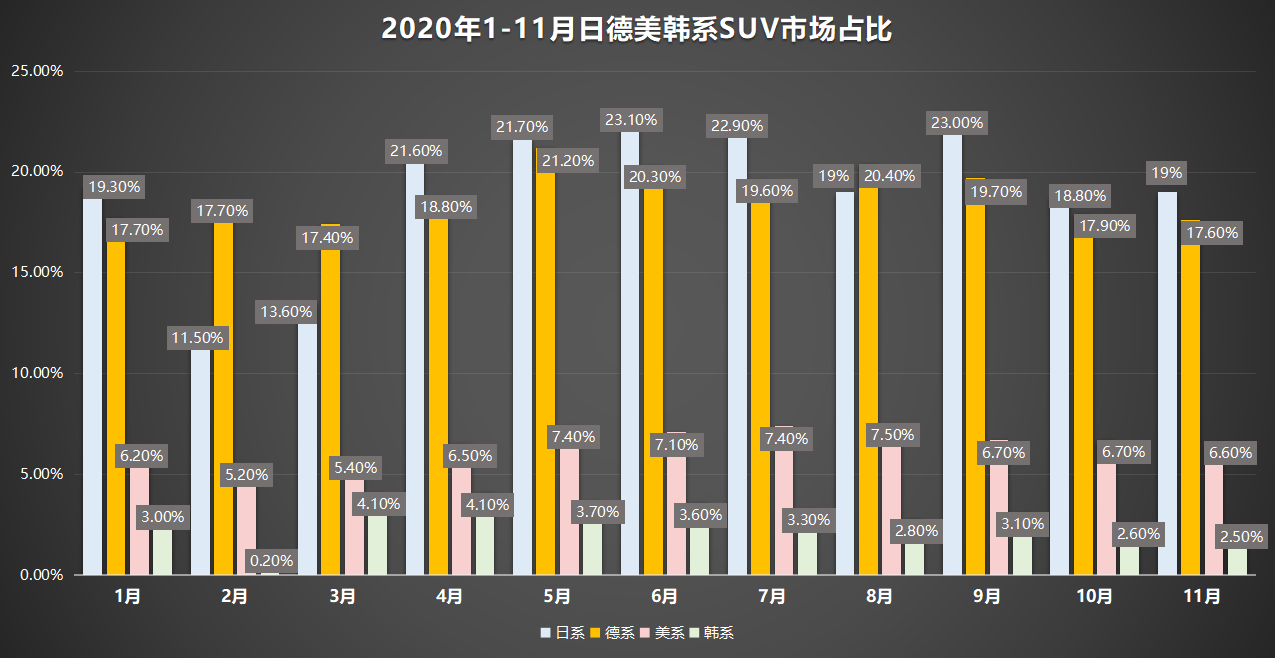

合资市场:两极分化严重,美系有所增长

合资SUV市场的两极分化非常严重,基本上是日系和德系在交锋,而且日系大多数时候都占据上风。日、德系对市场的把控,这也在侧面反应国内消费者的品牌依赖性越来越强。

相比之下,美系和韩系就显得比较落寞,二者市场占比下滑受到多方面的因素影响。值得注意的是,美系相较于2019年有所上扬,11月占有率为6.6%,同比上涨了1.7个百分点。随着锐际热销,帮助长安福特的复苏,林肯的稳步上扬,2021年美系车的占比会得到提升。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)