回顾2020年,展望2021年:全球及中国汽车市场十大发展趋势(上)

多变的2020年终于结束,2021年拉开大幕,中国车市正经历着一系列变革与挑战。在此辞旧迎新之际,《车业杂谈》邀请到汽车行业资深专家、《车业杂谈》汽车新媒体平台独家特约汽车行业评论员方圆分享他对行业的理解与看法。本篇侧重探讨全球经济及汽车发展的宏观概况,并结合中国车市的代表车型做了延申解读。

01

《车业杂谈》:2020年已经过去,全球经济及汽车界发生很多大事,虽有疫情影响,2020年中国经济及汽车行业也是表现不俗,借2021年初始之际,特别邀请您回顾2020年、展望2021年及未来,请谈谈您的看法如何?

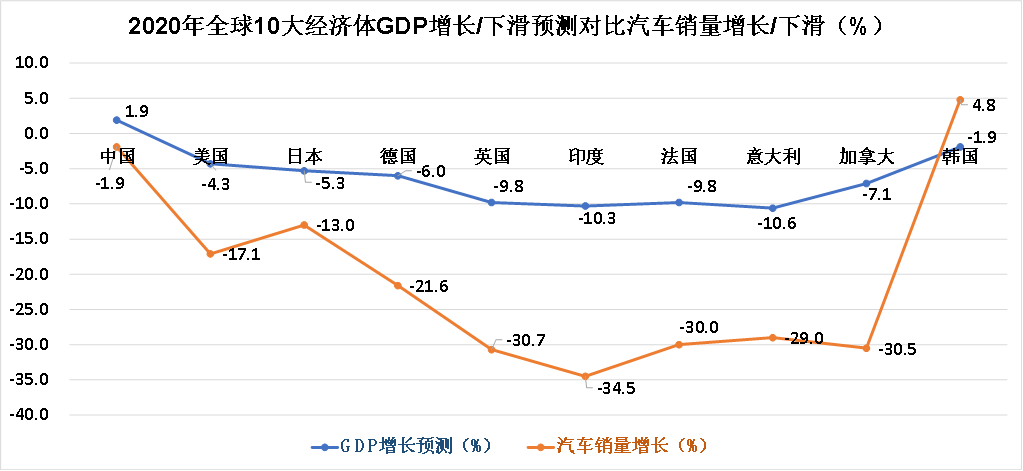

答:的确,2020年是一个极其不平凡的一年。受疫情及国际环境的影响,全球经济跌宕起伏,中国经济虽也跌宕,但波澜壮阔、可谓一枝独秀。根据国际货币基金组织(IMF)的最新预测, 2020年全球经济将萎缩4.4%(标普预测为4.1%,世界经合组织(OECD)预测为4.2%)。其中发达经济体和新兴经济体分别将萎缩5.8%、3.3%。而在主要经济体中,除中国保持正增长1.9%外,其他国家均出现较大幅衰退。 如前10大经济体中:美国衰退4.3%,中国增长1.9%,日本衰退5.3%,德国衰退6.0%,英国衰退9.8%,印度衰退10.3%,法国衰退9.8%,意大利衰退10.6%,加拿大衰退7.1%,韩国衰退1.9%。

同时,IMF预测2021年全球经济将增长5.2%(V型增长),美国、欧元区、中国、印度等主要经济体都将出现较大增幅。经济合作与发展组织(OECD)最新一期世界经济展望报告预测,到2021年底,世界经济有望恢复到新冠疫情暴发前的水平。根据IMF的预测,2021年中国经济将增长8.2%,在主要经济体中名列前茅。OECD预测 2021年全球经济增长4.2%,美国GDP将增长3.2%,2022年将增长3.5%;中国GDP将增长8%,2022年增长也将达到4.9%;日本2021年GDP增速为2.3%,2022年将增长1.5%; 欧元区2021年和2022年的增长分别为3.6%和3.3%。

为此,2021年虽然各种风险依然存在,但总体上全球各个地区及国家经济发展趋势都是触底反弹、实现V型增长,GDP将形成较大幅度的增长,特别是中国的GDP增长将引领全球的增长。当然,2021年是个牛年。

就汽车市场而言,其增长趋势也基本上遵循了GDP的增长趋势。 IHS Markit预测,2020年全球汽车销量下滑15%,轻型车产量同比下滑17%。2020年1-11月前10大经济体中汽车销量,美国下滑17.1%,中国下滑2.9%(全年1.9%),日本13.0%,德国下滑21.6%,英国下滑30.7%,印度下滑34.5%,法国下滑25.5%,意大利下滑29.0%,加拿大30.5%,而韩国2020年全年汽车销量超过160万辆(为18年来首次),增长4.8%。

同时,IHS Markit预测,2021年全球轻型车销量将增长9%(V型增长),美国汽车销量将增长10%,西欧和中欧汽车销量将增长11%。中汽协预测,2021年中国汽车销量增长4%,2025年汽车销量有望达到3000万辆。

02

《车业杂谈》:中汽协预测,2021年中国汽车销量增长4%,2025年汽车销量有望达到3000万辆。要达到以上目标,要面临哪些挑战,您的看法如何?

答:如上所述,由于2020年1-11月中国汽车市场增长下滑2.9%(目前全年的数据估算为2%左右)是全球十大经济体中最低的,所以中汽协预测2021年中国汽车市场增长4%(其它主要经济体中的有些国家预计会有两位的增长,它们2020年下滑也都是两位数)。2021年中国汽车市场增长4%,2025年汽车销量有望达到3000万辆的挑战及助力大致有以下几个方面:

1. 一二线大城市的汽车千人拥有量,每百户汽车拥有量已经开始到达前所未有的高度。 2019年中国有31个城市汽车保有量超过了200万辆,有12个城市超过了300万辆;而2020年城市汽车保有量超过300万辆已达18个、增加了6个见下表。其中,约半数的城市平均每户拥有1辆车。如,成都超过564万辆(千人拥有量约为340辆,100户拥有量约为102辆),苏州超过451万辆(千人拥有量约为420辆,100户拥有量约为126辆),郑州超过421万辆(千人拥有量约为407辆,100户拥有量约为122辆),西安超过371万辆(千人拥有量约为364辆,100户拥有量约为109辆,东莞超过352万辆(千人拥有量约为416辆,100户拥有量约为125辆)等。作为参考,这些城市的汽车保有量等指标已经开始超过一些世界著名的大都市,如纽约汽车保有量大约259万辆,百户汽车拥有量约为45辆。伦敦汽车保有量为179万辆,百户汽车拥有量约为55辆。东京百户汽车拥有量约为50辆,柏林百户汽车拥有量约为60辆,新加坡百户汽车拥有量约为30辆,首尔百户汽车拥有量约为92辆。

注:表中数据为2019年公安部城市汽车保有量 + 2020年1-11月城市终端零售销量(新车交强险购买含进口)数据估算(没有计入报废车辆)。人口按城市常驻人口估算,家庭按每户平均3人估算。2020年城市汽车保有量请以公安部数据为准,以上仅是销量为参考。

2. 中国汽车保有量已达2.8亿辆(机动车3.7亿辆,机动车驾驶人4.6亿人),而全国约有4.7亿户家庭(汽车驾驶人4.2亿人),城镇约有2.8亿户家庭(8.4亿人),城镇中间偏上以上收入的家庭约有1.1亿户。如果仅按城镇来估算的话,已经达到平均每户1辆车。到2025年,中国汽车保有量或将达到4亿辆,接近全国平均每户1辆车。

3. 中国二三四五线城市消费情况不同,特别三四五线城市消费/收入水平参差不齐。以东北地区为例,2020年1-11月大连的终端零售为7.98万辆,鞍山仅2.9万辆,营口仅2.4万辆,齐齐哈尔仅2.4万辆,锦州仅2.1万辆,盘锦仅为1.6万辆,佳木斯仅为1.67万辆,丹东仅1.1万辆,抚顺仅为1.1万辆等。其它销量较低的地区及城市有(与上表18个城市相比),福建福州11.5万辆,福建泉州11.0万辆(2019年GDP为9947亿元,全省第一,预计2020年超过1万亿元,1-3季度约7500亿元,排全国城市第18位;全市常住人口874万人,汽车保有量143万辆,汽车千人拥有量164辆。2019年福建省GDP全国排名第八),福建厦门9.6万辆,甘肃兰州为8.4万辆,广西柳州6.76万辆,广西桂林4.45万辆,宁夏银川5.1万辆,河南南阳7.0万辆(民用汽车保有量115万辆,常驻人口:1003.2万人,排名河南省第二与郑州相当。而郑州汽车保有量超过400万辆,年销量近40万辆),呼和浩特4.9万辆等。2020年1-11月销量高于10万辆的有41个城市,而低于10万辆的城市有301个,低于5万辆的有265个城市,低于2万辆的也有145个城市。中国汽车销量高度集中在20个左右的大城市之中(见上表)。而这些大城市的汽车保有量、千人汽车拥有量、百户汽车拥有量恰恰达到前所未有的高度。

4. 据中国汽车流通协会预测,2020年中国二手车交易量在1430万辆左右,11月二手车销量交易量为157.4万辆,预计12月在160万辆左右。

5. 据有关报道,2019年中国网约车用户规模首次突破了4亿人次,使用率达47.3%,行业的市场规模达3044.1亿元,同比增长3.42%。2020年由于疫情的影响,网约车上半年交易规模有所下降,但目前已经形成V型反转恢复(2020年11月以广州为例,网约车单车每日平均订单约为11.9单),同时,2020年上下班出行首次成为最多使用需求,预计到2022年再次稳步增长,将突破4000亿元(实现自动驾驶的另一个驱动力,安全且低成本的运营)。除了滴滴打的的网约车战略规划部署外,T3也发布2021年战略目标(4833战略):在全国48城市落地网约车业务,实施“网约车/巡网一体出租车+自动驾驶生态运营联盟”三大战略,同时在2021年实现业务线日均300万订单目标。自动驾驶网约车将是智慧城市智慧交通颠覆式变革的出行方式之一。

6. 智慧城市轨道交通。2020年,中国城市轨道交通里程达7545.5公里,客运量为175.9亿人次。2020年,北京轨道交通新增三条线路,投入运营总里程达约727公里,2021年在建新线将达15条。2021年中国将新开通77条线路。7. 汽车消费促进政策,新能源车的快速增长(增购、换购、新购),等都为有利因素。2021年在主要汽车销售城市,再购(增购、换购)将成为主流。

为此,预计2021年中国汽车销量增长为4%或许可达6%(如果供应链供应等协同响应),但2022年增长或有所放缓或为3%左右。2025年中国汽车销量或许达到3000万辆将为上限(但2025年中国汽车的保有量将达到4亿辆或超出)。自动驾驶方式的网约车将是智慧城市智慧交通颠覆式变革的出行方式之一。2020年上下班出行首次成为网约车的第一位使用需求/场景。

03

《车业杂谈》:上面您给出了2020-2021年的全球经济及汽车发展的宏观概况,就汽车车型而言,2020-2021年有何具体发展趋势,您的看法如何?

答:首先,一如既往的发展趋势还是SUV车型的市场占比还在不断地上升,轿车的市场占比还在不断地下降(与SUV相比),根据中汽协发布的1-11月销量数据,2020年预计为SUV vs 轿车的占比中,SUV将首次超过轿车(如下图所示: 50.32% vs 49.68%,2020年增加了近3个百分点),并且该趋势还将继续直到2023年左右达到55% vs 45%左右。

目前,SUV已连续5个月保持同比两位数增长,2020年一些车企上市了一些新款SUV,如红旗E-HS9,福特探险者,长城WEY坦克300,长安UNI-T等。吉利、长安、长城的SUV销量占比都跑赢了大盘。大众、福特、通用、丰田、本田、日产等也增加了SUV车型及销量。日系、德系、以及美系在SUV市场中的占比都提升了1-2个百分点左右。

如,2020年凯迪拉克SUV系列XT4、XT5和XT销量同比增长达40.3%。2020年东风本田汽车销量超过85万辆、增长6%,广州本田汽车销量超过80万辆、增长5.7%,而SUV销量增长80%;本田中国集团销量达165.9万辆,其中SUV达80.9万辆,占比48.8%、达到了新高,接近SUV市场大盘(50.3%)。2020年一汽大众销量达216.1万辆、增长1.5%,蝉联冠军,其中SUV销量增长也达30%。中国品牌也取得了非凡成就,2020年红旗销量超过20万辆、增长达100%,达到了一个前所未有的、新的历史高度,其中SUV红旗HS5及红旗E-HS3的销量占比超过了50%、销量大幅度地增长,功不可没。长安汽车SUV销量增长也达30%,乘用车总体销量也逆势大幅度地增长为20.6%。今年销量不错的汽车企业中的大部分皆因其SUV销量大增所助。特斯拉Model Y刚刚上市,2021年SUV的天下必将是群雄逐鹿,还是那句话,得SUV者,得天下。

其二,2020年中国市场豪华车型依然保持两位数的增长,特别是在红旗品牌车型的翻倍式的增长,蔚来、理想、小鹏翻倍式的增长,以及特斯拉Model 3的加入等助力下。即使是传统的豪华车一线品牌也同样如此,如奔驰也同样保持了两位数的增长。

据乘联会销量数据,2020年11月,豪华车总体销量增长达27.0%。2020年奔驰销量为77.43万辆,增长11.7%;奥迪销量72.6万辆,增长5.4%;2020年1-11月华晨宝马销量增长12.6%;凯迪拉克销量23.0万辆,增长8.2%;红旗销量20.9万辆,增长100%;沃尔沃销量16.6万辆,增长7.6%;保时捷销量约9万辆,增长21.0%;蔚来销量4.4辆,增长121.0%;理想销量3.3万辆;小鹏2.7万辆,增长112.0%;捷豹路虎超过5.2万辆,英菲尼迪超过2.6万辆;玛莎拉蒂约4500辆,宾利约2880辆,增长48%;劳斯莱斯约1050辆,增长2.6%。2020年1-11月,雷克萨斯销量达到20.3万辆,增长12.4%;特斯拉销量11.2万辆(预计全年销量达14万辆)。

2020年11月,国内生产的豪华车销量增长高达31.8%。由于,BBA稳步增长,凯雷沃奋起直追,红旗飞扬,特斯拉入局,蔚小理助力,2020年豪华车销量有望突破335万辆,预计2021年豪华车依然会以两位数增长,销量有望破400万辆,乘用车市场占有率达18.3%,2025年市场占比达27.3%,如下表所示。而2021年红旗销量目标40万辆,中国一汽红旗正在重新定义中国豪华车品牌。

其三,2020年全球新能源车、特别是纯电动车销量呈快速发展趋势。2020年全球新能源销量预计将首次超过300万辆,其中特斯拉销量达到49.95万辆,接近50万辆、增长36%,约占全球市场份额17%左右。2020年全球新能源车销量中约68%是纯电动车,其余为混合动力车。由于,2020年全球新能源车的销量已经开始形成趋势(300万辆),约占全球汽车总销量(预计7500万辆)的4%左右。新能源车销量在欧洲市场可谓异军突起,其市场份额占比大增,以2020年11月销量为例,全球电动汽车销量就同比增长133%,欧洲增长198%、市场份额占比16%,中国增长138%、市场份额占比8.6%;同时,如挪威占80%(2020年全年,挪威新能源车销量的市场占比达到54.3%,为全球首个新能源车销量超过传统燃油车的国家),瑞典占37%,荷兰占比达到30%,德国为21%,法国为15%;中国为8.6%。2020年1-11月,欧洲新能源车的市场占比已经高达10%。

为此,全球各大企业将会加快对新能源车的投入、加快新能源车的上市(包括苹果预计2025年前推出EV)。如,宝马预计在2023年其旗下汽车将有20%的电动汽车。大众预计在2025年其旗下年销量汽车有300万辆为电动车。丰田2030年前全球总销量要有超过550万辆的新能源车,含100万辆以上的纯电动及燃料电池车,丰田将在2025年实现所有产品全面电气化,不再销售只配备传统发动机的车型。2030年前特斯拉规划全球销量达2000万辆。

中国品牌汽车企业新能源车的销量也表现的非常优秀,2020年中国市场新能源车销量将超过125万辆,占全球市场约40%左右。其中上汽通用五菱、蔚来、理想、小鹏等的新能源车的销量增长了一倍之多。 上汽通用五菱17.4万辆(增长190%),五菱宏光MINI EV销售12.8万辆,得益于价格2.88-3.88万元,以及主要采用220伏拉线充电的便利方式。比亚迪新能源车的销量蝉联国内销量第一,为17.9万辆。2020年10月开始,一汽红旗E-HS3销量也开始呈高速增长态势,如10- 11月,红旗E-HS3销量同比大幅度地增长。2020年底红旗E-HS9的上市,将进一步地加强红旗新能源车的产品线及提升销量。同时,一汽红旗也将投入80亿新建新能源汽车工厂。项目建成后,红旗新能源智能网联汽车的年产能可达20万辆。

2020年预计特斯拉Model 3中国销量超过13万辆。比亚迪、上汽通用五菱、特斯拉新能源头部车企三强的新能源车的销量占中国新能源汽车市场的48%左右(注:特斯拉、比亚迪、大众、上汽通用五菱、BMW为全球新能源头部车企五强)。

从目前的发展趋势及规划来看,2025年中国汽车市场新能源车销量占比达20%可期,全球新能源车销量有望可达1500万辆左右。值得关注的是新能源热销两大车型五菱宏光MINI EV(12.8万辆,2.88万元)及特斯拉Mode 3(预计达14万辆,24.99万元)都得益于高性价比。新能源车/纯电动车有性价比,就有销量。

04

《车业杂谈》:的确,新能源车或纯电动车有性价比,就有销量。如上所述,五菱宏光MINI EV及特斯拉Model 3都是受惠于此。为何五菱宏光MINI EV及特斯拉Model 3可以将售价做的如此的高性价比,为何特斯拉Model 3可以不断的降价,您的看法如何?

答:首先,五菱宏光MINI EV及特斯拉Model 3都有一个共同点 – 规模化效应,或曰“预测性规模化效应”。预测性规模化效应就是根据市场深入研究,自身品牌价值及定位的认知,对未来车型销量的规模精准预测及规划。当这个预测规模足够大时,则将会产生“预测性规模化效应” – 制造成本与竞争对手相比将会由于规模化的效应而大幅的降低。以五菱宏光MINI EV为例,当其将年销量的规划量传递给其零部件供应链/商时,零部件供应链/商将给予上汽通用五菱/五菱宏光MINI EV最优惠的价格,同时,该效应不断地传递到二级零部件供应链/商,到三级供应链/商等。

基于不同的车型及企业,零部件成本约占其整车成本的50-70%左右。上汽通用五菱的五菱宏光MINI EV已占小型纯电动乘用车市场的51%,累计销售12.8万辆,连续3个月蝉联新能源销冠(12月销量3.5万辆),单日最高销量曾高达2千辆。2017年上汽通用五菱运用同样的“预测性规模化效应”,将宝骏510在其上市的10个月内销量达到30万辆。当企业的一款车型的年销量规划到达或超过30万辆时,其供应链/商必定会给予其最优惠的零部件价格,同时,供应链/商也会将其最优秀的资源向其倾斜,从技术到管理提供最优质、最有效的服务。

就特斯拉Model 3而言,其成本优势更在于在“预测性规模化效应”的基础上增加了丰田式的“拉动式生产”,增加了“垂直整合”,增加了智能制造高度自动化,增加了平台战略(零部件共享),增加了丰田模式的全面成本控制(第一性原理+Activity Based Costing/作业成本法,包括营销广宣费用)。首先,定于2017年在美国上市,2016年4月1日开始接受网上预定的Model 3,仅3天时间,接到的订单就已经达27.6万辆,金额超过116亿美元(据马斯克当时在Twitter上更新的预售数字显示,马斯克曾预计按照这样的速度,预订或许达到50万辆)。特斯拉将“预测性/拉动式规模化效应”做到了极致。2020年Model 3还是热销产品(结合Model Y),全球销量为44.3万辆,占其总销量的88.6%。 到目前为止特斯拉Model 3全球累计销量已经超过75万辆(2017年销售0.8万辆,2018年销售13.8万辆,2019年销售30.1万辆,2020年销售超过30万辆),所有车型总累计销量已经超出100万辆。

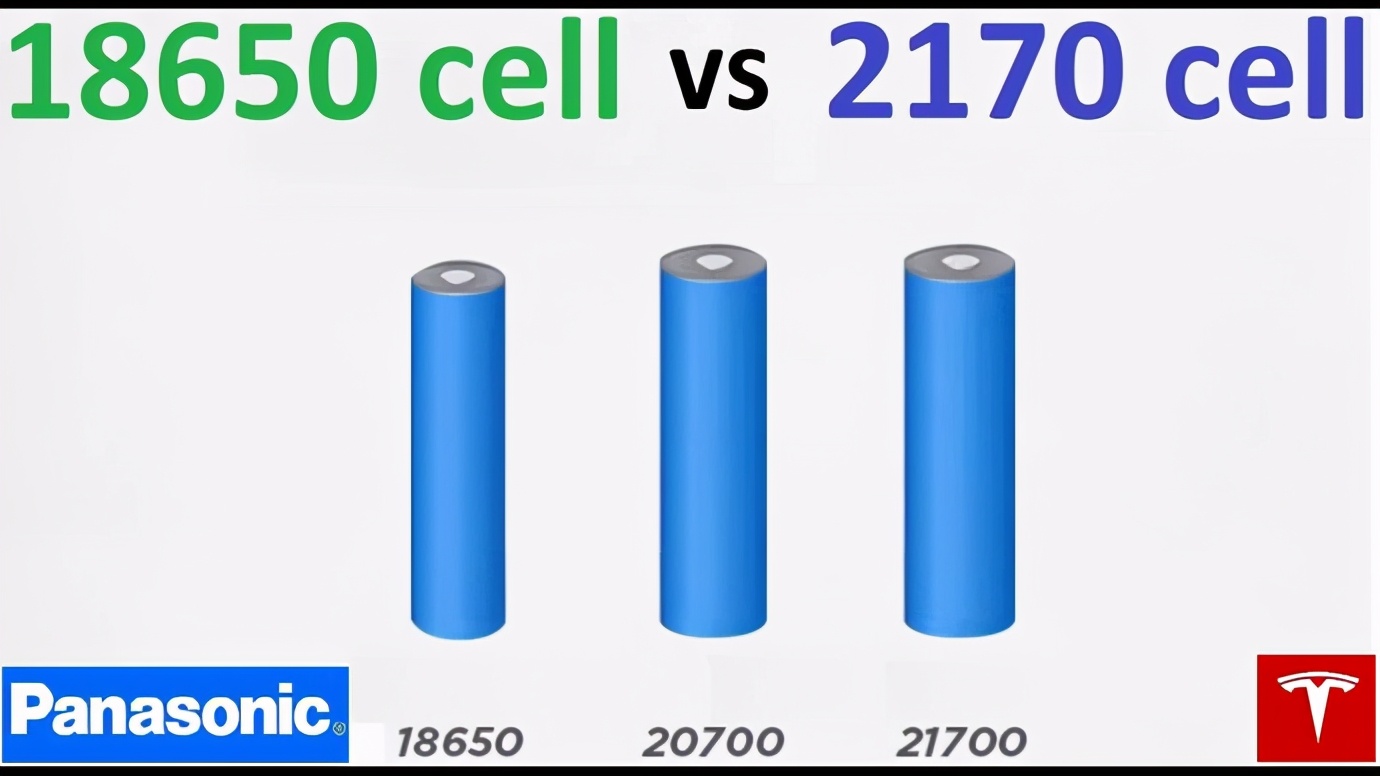

特斯拉“垂直整合”的最经典的代表为电池技术及电池制造。如据报道:特斯拉最早与当时全球电池技术领先的日本松下合作建立Mega/超级工厂,并率先使用18650号电池及为此专门打造了一套尖端的BMS电池管理系统来管理这上千块的18650电池,将其整车电池成本控制在171美元/KWH。 随着电池技术的进步,又采用储能体积更大的21700号电池后,进一步地将整车电池成本降到155美元/KWH,其核心在于通过技术大幅度的降低了电池中的钴含量,对于业界8%的平均水平,特斯拉的21700号电池中钴的含量仅为2.6%,未来可期望降低至到100美元/KWH。特斯拉已有的电池技术专利已经超出100多项并且在继续研发技术领先新型电池,成本可期降到50-75美元/KWH。2021年1月1日特斯拉宣布国产Model Y降价预订,长续航版起售价为33.99万元,高性能版起售价为36.99万元。同样,成功的运用了“预测性规模化效应”,激发潜在购车用户的热情。据报道,特斯拉Model Y降价预订消息公布后的10小时内,Model Y订单数量就迅速上升超过10万辆。

据国信证券报道:特斯拉的国产化进程进一步地提升了其毛利率。2020年三季度特斯拉的毛利率为23.5%,而同期蔚来、理想、小鹏的毛利率分别为12.9%、19.8%、4.6%。同时,2020年随加州工厂Model 3规模扩大,以及上海工厂毛利率提升,特斯拉2020Q3以后汽车板块毛利率提升至27.7%,同时,由于Model 3和Model Y 共享70%的零部件,Model Y在价格/成本上具备很强的竞争力,即使毛利率维持在25%以上,其价格也有望进一步地降至26万元左右。同时,未来Model 3全面国产化后,其综合生产成本或可为15-20万元,相当目前上海工厂的80-85%。为此,Model 3还存在一定降价空间,在20%以上毛利率时(依然高于蔚小理),国产版Model 3价格能降至20.46万元。

预测性规模化效应的实现呈现了一个汽车企业的市场研究、产品规划水准的一个重要的方面。在实现预测性规模化效应时,企业/车型会有更大的潜力,在配置/质量/价格上达到最佳相对平衡,以求达到配置丰富、技术超群、质量卓越、价格超值。

05

《车业杂谈》:由于篇幅所限,我们也还有续篇,最后一个问题。近来有很多有关各种高科技公司开始进入汽车领域涉及到造车或是提供零部件系统等,您怎么看这个问题?

答:的确,最近汽车界令人瞩目,新闻不断。如继谷歌之后,传苹果造车联合现代造车正在洽谈,华为、腾讯、长安将合力打造高端智能品牌,阿里与上汽打造“智己汽车”全球品牌,百度与吉利携手造车(已经官宣)等。以上大致可以从三个方面来看。首先,由于各种技术发展到了一个新的高度,其形成的综合技术成熟度达到了一个转折点,在这个转折点上可以开始重新定义汽车或出行/运输载体及方式了。

为此,各大高科技公司开始正式躬身入局。汽车/机动车发展史上大致有四次大的、具有转折意义的汽车/机动车重新定义的标志:第一次的标志是奔驰发明汽油机/汽车,定义了机动车实际可行的汽油动力系统;第二次的标志为福特Model T车型的诞生及推广,以面向广大群众的性价比设计及流水线大规模制造方式将人类主要出行的交通工具定义在了汽车轮子上;第三次为新能源的技术开始成熟,其首要标志为丰田混合动力车-Prius/普锐斯诞生,目前丰田混合动力系车全球累计销量已经超过1500万辆(达到福特Model T 全球终生销量);第四次为纯电动车的市场规模化、智能网联、以及自动驾驶等三大技术成熟到一定程度的综合运用(出行生态及数字化经济),其代表车型为特斯拉(三电,OTA,Autopilot)。

其次,在这个世界上,汽车是唯一一个既是大宗商品,也是大规模化商品,同时也是周期性使用商品。为此,汽车行业/企业是一个万亿级的行业/企业及市场。企业与资本都看好这个黄金领域。最后,在这个重新定义汽车的浪潮中,很快汽车界、科技界将会出现翻天覆地的变化,战略合作,兼并整合的浪潮将会在2023年达到高潮,企业不进则退。

写在最后:

1. 中国汽车市场消费持续升级,豪华车乘用车市场占有率将持续提升,销量增长将持续保持两位数,2020年销量有望突破335万辆,2021年销量有望达到或突破400万辆。

2. SUV车型市场占有率将持续提升,2020年首次超过轿车,2025年与轿车的比率或达到55:45。

3. 2020年已经成为新能源车销量快速增长的一年(特斯拉全球累计销量超过100万辆,Model 3超过75万辆),全球各大车企都在全力以赴布局、研发、销售新能源车。2020年中国销量将超出125万辆,全球超过300万辆;预计2021年全球新能源车销量将超过400万辆,中国将超出170万辆,2025年全球销量约为1500万辆,中国约为500万辆。

4. 预测性规模化效应是汽车企业打开市场、降低成本的抓手。其前提是技术领先、品牌建立、市场调研、产品规划。

5.重新定义汽车的时代已经开启,战略合作,兼并整合的浪潮将会在2023年达到高峰,企业不进则退。

注:部分数据及图片来自网络

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)