营业利润大涨超600% 江铃汽车才是2020年赢家?

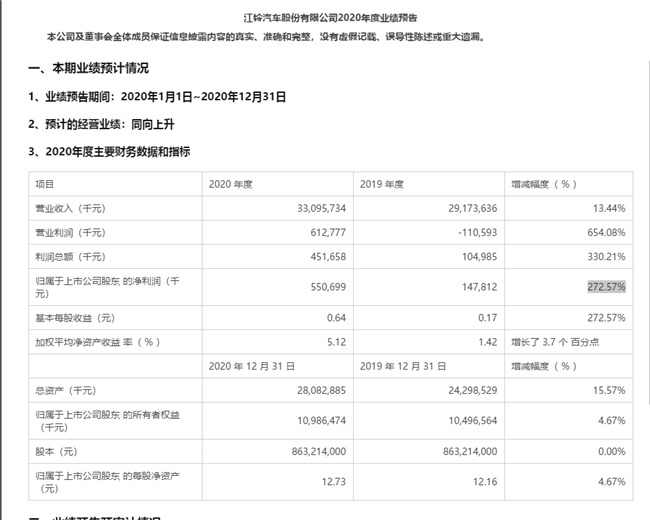

1月21日晚,江铃汽车发布2020年度业绩预告,预计经营业绩同向上升。江铃汽车称,公司2020年度的营业收入达330.96亿元,同比增长13.44%;营业利润达6.13亿元,同比大幅增长654.08%;利润总额为4.51亿元,同比大幅增长330.21%。其中,归属于上市公司股东的净利润为5.50亿元,同比增长了272.57%。

营业利润、利润总额和净利润较上年同期分别增加654.08%、330.21%和272.57%,江铃汽车在汽车市场整体表现不佳的2020年取得如此业绩令人惊叹。

江铃汽车指出,营业利润、利润总额和净利润的提升主要来自于销量上升,销售结构改善以及持续推动降本增效、严控费用支出等。值得一提的是,江铃汽车还“凡尔赛”式的指出,由于公司全资子公司江铃重型汽车有限公司进行业务重组带来的资产减值计提,部分抵消了利润的增长。

1月9日,江铃汽车披露拟对全资子江铃重汽现金增资11.42亿元,增资完成后,江铃重汽的注册资本将增加至13亿元,江铃汽车指出,本次对江铃重汽增资,主要是通过增资的方式降低江铃重汽的资产负债率,便于江铃重汽进行业务重组。

想象一下,江铃汽车若没有江铃重汽“拖后腿”,利润增长幅度又会达到怎样的高度。或许江铃汽车才是2020年的大赢家。

利润增长幅度让同行羡慕

从江铃汽车发布的业绩预告来看,江铃汽车的利润增长幅度在众多整车企业中足够突出。

众所周知,2020年汽车市场整体表现不佳,众多汽车企业在2020年都面临着巨大的压力,实现盈利已实属不易,利润如江铃汽车般猛增难度过高。

此前,上汽集团曾发布2020年年度业绩预告,预计2020年年度实现归属于上市公司股东的净利润约为200亿元,与上年同期相比,将减少约56亿元,同比减少21.89%左右。归属于上市公司股东的扣除非经常性损益的净利润约为173亿元,与上年同期相比,将减少约43亿元,同比减少19.84%左右。

事实上,2020年利润表现不佳的汽车企业并不止上汽集团。根据广汽集团2020年第三季度业绩报告,广汽集团前三季度营收428.46亿元,同比增长0.38%。归属上市公司股东的净利润约50.02亿元,同比下降21.04%。即使广汽集团在2020年第四季度表现优异,利润增长幅度恐怕也无法达到江铃汽车的利润增长幅度。

对比来看,江铃汽车成倍增长的业绩着实令人惊叹。那么江铃汽车究竟因何而利润飞涨呢?

商用车带飞江铃汽车

所谓时势造英雄,江铃汽车2020年利润飞涨与当年汽车市场形势不无关系。

据中国汽车工业协会数据,2020年,汽车产销2522.5万辆和2531.1万辆,同比下降2.0%和1.9%,其中,乘用车产销1999.4万辆和2017.8万辆,同比下降6.5%和6.0%。汽车市场以及乘用车市场表现一般,这也是上汽集团等以乘用车为主要业务的企业在2020年利润难有上涨的关键原因。

但反观商用车则呈现出了一片大好的局面。2020年,商用车产销523.1万辆和513.3万辆,同比增长20.0%和18.7%,商用车产销量上涨幅度远高于整体。而江铃汽车作为国内老牌的车企,商用车业务恰恰一直为其主营业务,和福特的合作也大大加强了它对商用车的布局。在时势偏向于商用车的2020年,江铃汽车自然有着更好的业绩表现。

据江铃汽车此前公布的产销数据,2020年,江铃汽车公司销售了331,098辆整车,总销量较上年同期上升14.15%。而推动江铃汽车销量上升的主要力量就是江铃汽车的商用车板块。2020年江铃汽车轻型客车销量达92994台,同比增长13.96%;卡车销量达128875台,同比增长达32.98%。而SUV销量则下滑15.43%,销量为44025台。可见江铃汽车的轻客和卡车业务对其业绩增长的推动性是极强的。

2020年以来,由于新基建、地摊经济的带动以及快递、冷链等行业规模扩大,商用车市场端需求明显提升,而从江铃汽车的业绩来看,其显然是商用车需求提升的受益者。不过,值得注意的是,商用车市场并不如乘用车市场广阔,乘用车板块积弱的江铃汽车或许也该作出些改变。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)