年度产销规模首超轿车,SUV能否持续走强?

长期以来,SUV市场一直是各大车企必争之地,因此,多数车企SUV产品的比重也大于轿车,尤其是自主品牌。然而,这么多年过去了,SUV市场的产销量依旧没能突破轿车的严防死守。

那么,已经被车企捧上天的SUV,到底能否实现对轿车的反超?

在刚刚过去的2020年,答案终于揭晓。那就是SUV在产销比例上超过了轿车。

SUV年度产销规模首超轿车

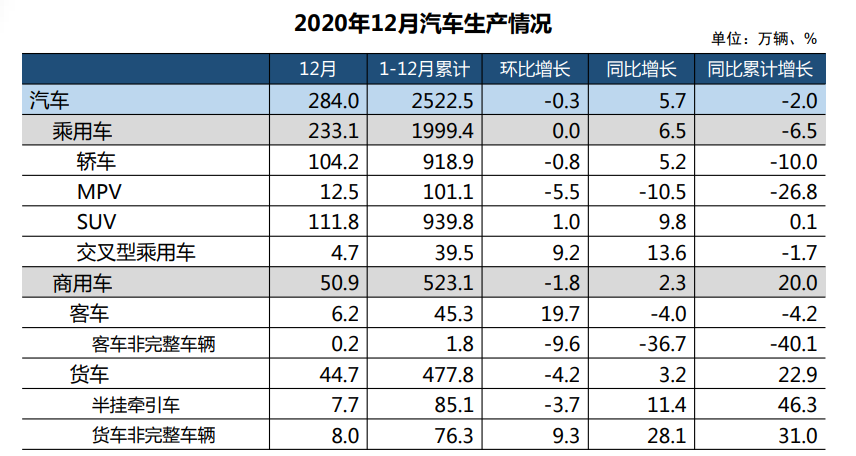

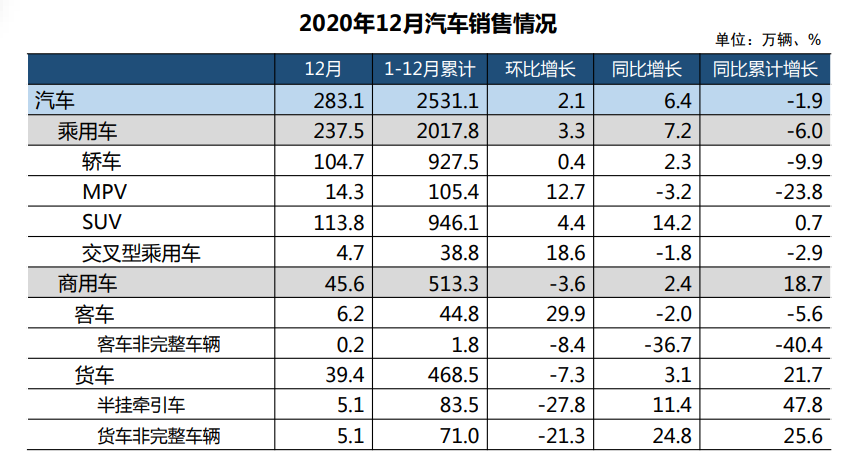

据中汽协发布数据显示,2020年国内乘用车市场产销分别为1999.4万辆和2017.8万辆,同比下降6.5%和6.0%。其中,SUV产销结束下降,呈小幅增长。其他三大类乘用车品种产销均呈下降,其中MPV降幅最明显。

图片来源于中汽协

具体来看,2020年国内轿车产销分别为918.9万辆和927.5万辆,同比分别下降10%和9.9%;SUV产销分别为939.8万辆和946.1万辆,同比分别增长0.1%和0.7%,SUV年度产销规模首次超过轿车。

事实上,近年来SUV增速一直好于轿车,以2018年、2019年中国车市下行的两年为例,2018年轿车的销量下滑了2.7%,而SUV的降幅为2.5%;2019年,轿车的销量下滑了10.7%,SUV的降幅只有6.3%。

同时,在销量都出现下滑的情况之下,轿车的市场份额也在下滑,SUV的市场份额却在增长。很显然,在存量市场之下,SUV的抗风险能力要强于轿车。出现这一现象的原因正是SUV供需关系的稳定性,简言之就是中国消费者更喜欢买SUV,国内车企也更愿意造SUV。

轿车驻足不前

SUV迎来再次爆发的契机

今年国内SUV市场迎来了再次爆发的契机,如果仔细研究2020年以来SUV的各个细分市场表现,你会发现基本都要好于乘用车的大盘水平。

从2020年SUV销量榜单前十来看,八成SUV车型均保持同比上涨。其中,长安CS75、丰田RAV4同比增长超38%。而轿车领域,虽然榜单前十同样是八成增长,不过,增长幅度远不及SUV。

SUV市场中,自主品牌哈弗H6,长安CS75PLUS,吉利博越,比亚迪宋,荣威RX5,5款车型在榜单前10名。虽然合资车型的数量多,但是前几名都是自主品牌。合资品牌并没有占到太大的便宜。

过去的一年,品牌向上已经成为了中国汽车品牌的主流发展方向。在目前,各大主流自主品牌在SUV市场上开启了不同的进击高端方向。来自长城的WEY,通过豪华的设计与材质,呈现自身对豪华的理解;来自吉利的领克,则走上了轻奢路线,满足年轻消费者对高端用车的需求;而与推出高端品牌的前两者不同,长安汽车则推出了UNI高端序列车型,其中UNI-T已经上市,并且保持着月销破万辆的节奏,另一款UNI-K也即将上市。

合资SUV市场,集中度同样不断提升。前十榜单中,除了CR-V的一枝独秀外,大众的途观和探岳也双双上榜,分别排名第五和第六,销量均超过18万辆,不同的是,途观同比下滑了24.8%,探岳则同比增长了11%。

如今,大众已经开启了“SUV战略”,不到两年的时间就布局了包含途岳、途铠、探岳、探歌、探影在内的多款车型,并且销量惊人;本田、丰田的“双车战略”也已经初现威力,皓影来势汹汹,威兰达也不甘示弱,这些全新的SUV,都将会为SUV的增长赋予强大的动能。

近年来,随着新能源汽车成为大势所趋,也涌现了大量造车新势力,而他们所推出的首款车型基本都是SUV。比如蔚来的首款车型ES8、小鹏G3、理想ONE、威马EX5等等,从这些后起之秀来看,他们同样看好SUV在国内市场的增长点。

未来,SUV会否持续走强?

不得不说,去年突发的这场疫情,一定程度上改变了现有国内车市的格局,同时也在将人们的喜好逐渐向着SUV的方向倾斜。

得益于SUV的多功能性,在后疫情时代,人们的实际购车需求也更加和SUV相契合。在马拉车市持续了几个月的终端探店过程中,我们发现各品牌SUV的受欢迎程度相比以往有了明显的提升。

只不过以目前情况来看,影响SUV走势的胜负手,主要还在于合资品牌。

2020全年,自主SUV销量为428.3万辆,同比下滑10.8%,占乘用车市场总量的22.2%,与上年同期相比下滑1.1个百分点。

由此可见,随着主流合资品牌持续加速SUV车型投放和产品升级换代,自主SUV的红利进一步消退,市场份额也逐步被蚕食。

因此,自主品牌不得不向上发展,践行高端化,或是独立品牌,又或是推出高端车型。从目前已落地执行的品牌来看,大部分自主品牌都把实现品牌高端化的车型定在了SUV车型,这对于将来SUV的走势也将成为了一个积极且重要的影响因素。

可以说2020年SUV全年产销量超越轿车,是一个里程碑式的节点,它意味着在过去几年,国内汽车市场SUV产品的数量和总销量是在持续增长的,同时也意味着未来一段时间,汽车厂商们在SUV领域的投入和产出会更大,SUV进一步挤压轿车市场份额将成为趋势。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)