时机未到,禾赛科技止步IPO

向科创板递交招股书仅仅2个月后,禾赛科技IPO计划就被终止。

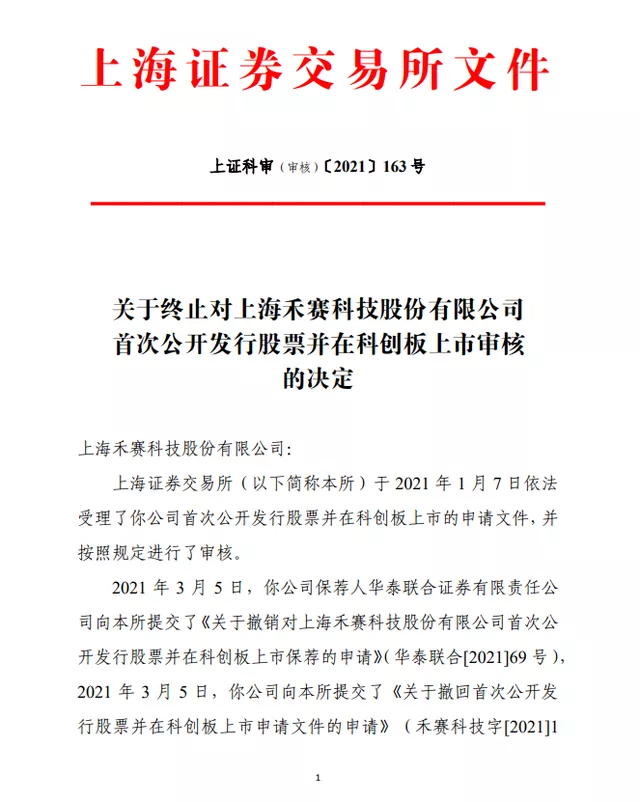

3月11日,上交所发布公告称,终止对上海禾赛科技股份有限公司首次公开发行股票并在科创板上市审核的决定。

这也意味着,在美国激光雷达厂商Velodyne和Luminar相继在美股上市后,禾赛科技这样的头部激光雷达玩家在国内冲击资本市场失败。

市场前景无量

众所周知,激光雷达是一种通过发射激光来测量物体与传感器之间精确距离的主动测量装置,能够让车辆更精准地感知周围环境,被广泛认为是高级辅助驾驶ADAS L3级以及无人驾驶L4级及L5级自动驾驶车辆的进阶设备。

先来大致了解下激光雷达的市场处境。

众所周知,激光雷达是一种通过发射激光来测量物体与传感器之间精确距离的主动测量装置,能够让车辆更精准地感知周围环境,被广泛认为是高级辅助驾驶ADAS L3级以及无人驾驶L4级及L5级自动驾驶车辆的必备元件,属于自动驾驶技术的“双眼”。

根据技术架构的差异,激光雷达主要分为整体旋转的机械式激光雷达、收发模块静止的半固态激光雷达以及固态式激光雷达三大类。其中,机械旋转式激光雷达发展最早,目前技术较为成熟。但由于其系统结构过于复杂,成本高昂难以量产。

而固态式激光雷达可动部件较少,成本较低,目前已经成为行业最主流的技术路线,包括Velodyne、Luminar以及禾赛科技等头部公司均在积极布局。

当然了,最近比较火热的华为96线车规级激光雷达也是如此。

去年12月,华为高调发布了96线车规级中长距前装激光雷达以及智能驾驶解决方案,并计划将激光雷达的成本降低至200美元,甚至是100美元。

实际上,成本因素一直是制约激光雷达商业化落地的关键,也是马斯克长期以来攻击激光雷达技术路线的一个主要原因。拿车载激光雷达领域的鼻祖Velodyne来讲,旗下128线激光雷达价格高达8万美元,最基础的16线激光雷达价格也需要4000美元。

你可以想象,华为将激光雷达的成本降低至200美元的难度有多大。

再来看国内的市场需求,今年以来,蔚来、上汽和长城等自主品牌陆续发布新车型,均将搭载固态/半固态激光雷达。

蔚来ET7将搭载Innovusion配套的激光雷达、上汽智己其软硬件架构冗余方案能够兼容3个激光雷达、长城的咖啡智能平台首款车型摩卡将搭载Ibeo配套的激光雷达;宝马、丰田、沃尔沃、小鹏也均宣布未来新车型将搭载激光雷达。

基于目前的行业竞争态势,其他品牌必将跟进,更多的车型将搭载激光雷达赋能自动驾驶。而根据奥沙利文研究数据预测,预计2025年国内激光雷达市场规模或近44亿美元,2020至2025年预计年化增速约64%,全球占比30%。

也就是,市场规模很大,增速很快。

值得一提的是,除了禾赛科技和已经上市的Velodyne、Luminar,美国激光雷达厂商Aeva和Ouster,以色列玩家Innoviz也已被曝将于今年上半年完成上市。这意味着,很快激光雷达领域将迎来一股上市热潮,而该领域的竞争也将由此更加白热化。

在此前,作为国内激光雷达第一把交椅的禾赛科技很有望冲击科创板,成为国内激光雷达第一股。

但,最终禾赛科技还是卡在了科创板的门前。

有实力但并不稳定

让我们再将目光聚焦到禾赛科技自身。

2013年,禾赛科技于美国硅谷圣何塞成立,并积极布局和自主研发自动驾驶所需的激光雷达,受到了资本的青睐。

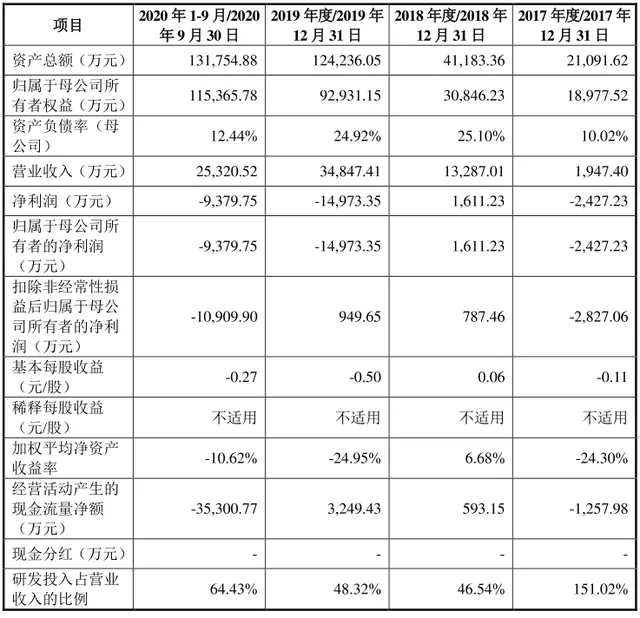

随着首款产品 Pandar40的问世,禾赛科技的商业化进程开始启动,并且收获了不少客户。2019年,禾赛科技的营收规模更是达到3.5亿元。

在此之前,我国的激光雷达一直被国外势力卡脖子。尤其是美国的Velodyne曾占据全球近80%的市场份额,国内企业在这一领域接近空白。不过,禾赛科技的快速崛起也可以说在一定意义上改变了我国在这一领域的落后局面。

但,禾赛科技的亏损问题同样值得警惕。

目前为止,禾赛科技只在 2018 年实现了盈利,净利润为 1611 万元。相比之下,2019 年的净亏损达到 1.5 亿元,2020 年前三个季度净亏损为 9380 万元。

这些亏损主要来自两方面,一是巨大的研发投入,平均占到营收的56%以上;其次便是支付的高额相关专利许可费用。早在2019 年,美国激光雷达公司 Velodyne 曾指控禾赛科技侵犯其在美国注册的旋转式激光雷达相关专利。

尽管双方均否认对另一方的专利存在侵权行为,但在这场专利纠纷,最后以禾赛科技于 2019 年向 Velodyne 支付了约 1.6 亿元的专利许可补偿费,以及后续按年支付的专利许可使用费收场,且协议有效期至2030年。

在今年的1月7日,禾赛科技向科创板递交上市的申请文件,计划募资20亿元,成为国内首家向交易所递交上市申请书的激光雷达公司。同时,禾赛科技也表示,未来不排除仍会与他方发生专利争议或纠纷的可能性。

这也意味着,禾赛科技上市后短期内可能面临继续亏损以及累计未弥补亏损继续扩大的情形,存在退市风险。要知道,科创板开板至今,累计受理企业540家,每年审核淘汰率始终在17%。

就禾赛科技而言,这两大问题足以让其在科创板门前止步。

再者,对于禾赛科技这样的公司来讲,如何将业务扩展至前装领域以及未来产品能否继续保持高利率水平,以及市场拓展、人才引进、团队稳定这些不稳定因素都将是很大的挑战。

再退一步讲,其实禾赛科技止步科创板,自身原因是其中一部分,在笔者看来,时机才是最大的影响部分。毕竟,国内当下的市场规模,它自己也深知还不足以让一个以激光雷达为主业的公司上市。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)