「调研报告」2023年,末端无人配送赛道将迎爆发

上周,《无人配送车管理实施细则》(试行版)在北京发布。这是无人配送车在国内第一次拿掉“黑户”身份,能够合规上路。而配套政策的出台,也使得原本就在风口的无人配送行业又向前迈进了一大步。

国内投资机构辰韬资本于6月3日发布的《末端无人配送赛道研究报告》对末端无人配送的市场空间、主要玩家、竞争格局和商业化前景展开了详细的分析。

在自动驾驶领域,辰韬资本此前已经进行过多笔投资。投资标的包括有易控智驾、踏歌智行、白犀牛、易咖智车、斯年智驾、于万智驾、极目智能。

下面,结合着辰韬资本的这份最新报告,我们来看看无人配送赛道到底是咋回事。

01

末端配送和末端无人配送,是啥?

末端物流配送用一个更常见的说法讲,其实就是“最后一公里”配送。包裹从快递点或者商家送到你手中的这个阶段就属于末端物流配送。

报告中,配送服务又被具体划分为B2B配送、B2C配送、C2C配送三种场景。目前末端配送中最主要的场景是快递和即时配送,后者又包括外卖、生鲜宅配、商超零售以及医药配送等等。

中国的快递和即时配送行业蕴藏着巨大的市场价值。

据辰韬资本测算,现阶段,我国快递业末端配送的成本平均约为1.2元/件,以2021年快递业务单量预计955亿件计算,今年快递末端市场规模将超过1100亿元。

即时物流配送单价约7-9元/件,以2021年即时配送订单预计 300亿单计算,即时配送市场规模将超过2000亿元。

而这样综合计算下来,2021年,我国的快递和即时物流末端配送总市场规模将超过 3000 亿元。更重要的是,快递和即时物流的单量还在快速上涨。

末端配送行业市场规模正不断扩大,相应得给末端配送带来了极大的压力。背后原因例如,配送的东西种类多样,要求也不同,导致配送工作难度提高;再比如,配送人员流动大、雇佣难,难以满足市场需求。2021年4月人社部发布的“2021 年第一季度全国招聘大 于求职 100 个‘最短缺’职业排行”中,快递员位列第八名。在这种情况下,无人配送车自然也就有了用武之地。

02

无人配送车在哪些场景下更好落地?

快递、外卖、商超零售,这是最典型的三个末端无人配送场景。不过,因为场景间存在差异,所以不同场景最后用上无人配送车的速度可能有快有慢。

快递方面,国内的快递场景现在以电商为主。请回想下双11和618期间的盛况。

在这方面,无人配送车目前主要还是在高校、园区、(半)封闭社区等场景下使用。对于公开道路行驶、路径规划、小区内穿行、停车地点规划、人车交互等一些问题,未来还需要在技术和运营上进一步深入。

而外卖配送要求及时送达。食品配送过程中,对储存环境、平稳性、温度等的要求会比快递和生鲜零售品的要求更高。另外,外卖配送本质上是从N个不同商家配送给N个不同的消费者,因而无人车会面临非常复杂的交互需求和行驶路径。

辰韬资本认为外卖可能不会是无人配送最快实现商业应用的一个场景。

但辰韬资本也提醒针对外卖场景还有另一个值得注意的趋势,即在外卖平台竞争的下半场,无人配送会成为重要武器。无人配送技术的成熟和落地应用,有可能会引发外卖行业新一轮的变革。

商超零售业和快递、外卖这两个场景不同,它的特点是高度分散,与此同时线下市场仍然是主力。

相比于快递场景,商超零售配送的单价更高;相比于外卖场景,它要处理的场景又相对简单一些。

一方面,商超配送是1对N的场景,人车交互和显示路线相对简单。很多商超本身现在已经配备了拣货人员,能够完成第一步的打包货物、把货物装车的工作。

另一方面,商超配送的时效性要求没外卖那么高。同时人们在超市中购买的物品一般比较多或者比较大,这使得商超配送场景对无人配送车的需求显得更为迫切。

辰韬资本的判断是,在细分应用场景上,生鲜、零售和快递会比餐食外卖更容易实现无人配送应用。

03

无人配送的商业化进行到哪个程度了?

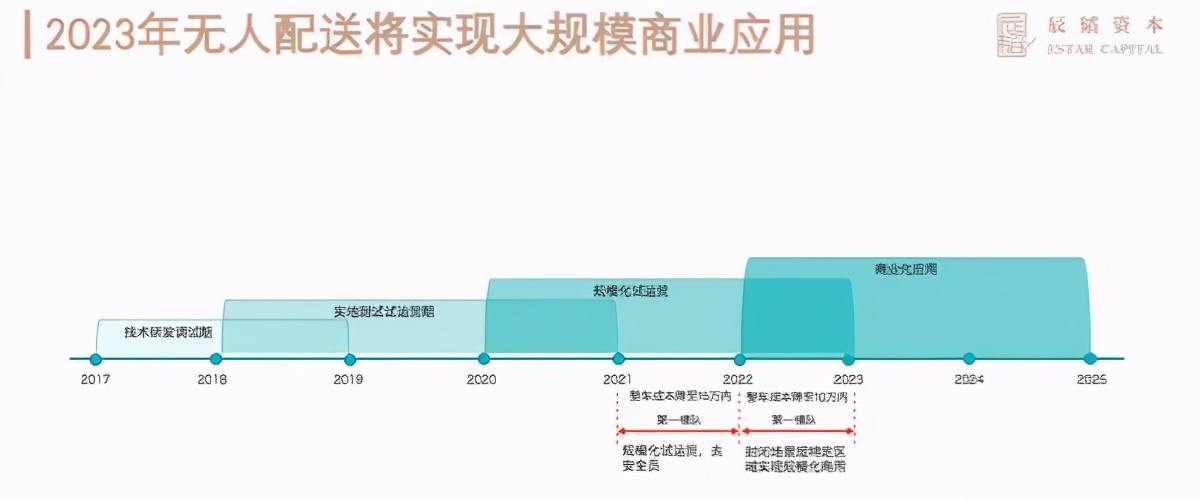

整体上,辰韬资本判断未来无人配送的商业发展会经历三个发展阶段:

第一阶段,产品打磨、商业化探索。这是国内无人配送产业现在所处的阶段。

在这个阶段,解决方案商们会在各种场景下进行产品的打磨和运营优化,从简单场景起步,逐步过渡到更复杂的场景。从试运营向常态化运营过渡,期间无人配送车的数量随之逐步增多。

第二阶段,快速铺量、人车协同。

随着技术迭代、成本下降、产品逐渐成熟以及法规的完善,无人配送相较于传统人工配送将呈现出明显的效率优势和成本优势。

到了这个阶段,各个场景方、传统配送服务商、配送需求方会快速引进无人车和无人配送服务。与此同时,随着更多场景方和玩家的加入,配送流程也将产生多样化的人车协同方式,并形成完整的商业闭环。

第三阶段,形成运力网络,构建新业态。无人配送车辆数和覆盖密度到达一定规模后,预计将形成全新的运力服务网络,并由此释放出更多能力,并赋能广告、安防等等行业。

04

国内无人配送领域的主要玩家是谁?

鉴于末端配送的市场前景是如此广阔,而无人配送车的落地场景又相对比较明确,因而很早就有企业在该赛道上进行了布局。

报告显示,2016年前后,美团、京东、阿里等公司便开始进行无人配送相关技术的研发,近年来国内又陆续诞生了多家相关创业公司。

现阶段,国内已经有多家企业进入到了无人配送车小批量生产、应用阶段。

只论自动驾驶解决方案供应商的话,目前国内相关企业大致可分成三类:

一类是阿里、京东、美团等自带物流配送业务(即应用场景)的互联网巨头公司。它们既是解决方案商,也是场景需求方, 是现在国内无人配送赛道的主要玩家。

目前,3家公司都在试运营阶段,服务自有体系内配送业务,运营车辆数在几十台到百余台之间,未来3年内都有规模量产、部署的计划。

第二类企业是从自动驾驶技术切入特定场景的初创公司,如白犀牛、行深智能。白犀牛已经联合永辉超市推出零售无人配送,行深智能则是在江汉大学、苏州高铁新城推出了无人配送和无人零售等。

最后一类企业是有主机厂及 Tier1 背景的企业,比如毫末智行 。根据公开信息,毫末智行目前无人配送行业的客户主要是阿里和美团。

辰韬资本判断,在未来竞争时,互联网巨头手中握有场景优势,但初创公司与独立第三方头部客户是天然盟友,依然可以实现差异化竞争。

05

无人配送车多少钱,啥时候能商业化?

回到无人配送车辆本身,成本昂贵似乎已经成了一个“共识”。但实际上,根据辰韬资本的调研,目前部分无人配送车企业能够做到整车成本20~25万元左右,另有企业的整车成本在50万元左右。

更重要的是,多位无人配送从业者认为,无人配送车在未来3年内会实现规模化量产和商用,整车成本则会逐步降至5~10万元。

在这方面,报告判断当前无人配送车成本中占比最高的三大核心零部件(激光雷达、计算平台、线控底盘)未来都有降价空间。

辰韬资本自己预计全球首个超千台规模的无人车队将于2021年(也就是今年)率先诞生在无人配送赛道。未来3年,无人配送整车成本会逐步下降至 10 万元以内,末端无人配送赛道率先迎来爆发。

06

结语

自动驾驶技术的可应用场景其实非常广泛。从需求出发,除了私家车和robotaxi,自动驾驶在港口、矿山、清扫清运、末端配送等场景下也都不小的探索与发展空间。

聚焦到无人配送这条赛道,去年新冠肺炎疫情的突然爆发在一定程度上已经加深了公中国年对于无人配送的认知。而在政策层面,不少利好政策的陆续出台已给无人配送车的快速落地奠定了良好基础。

虽然无人配送赛道是否会在2023年迎来爆发,我们现在还不知道。但不可否认的是,国内无人配送行业的发展已经是一种“势不可挡”的状态。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)