【汽车人】自建电池产能,还是优先保供?

供应链安全依赖于共建产能,但这只是市场平衡的“暂态”,一旦主机厂自建产能上来了,平衡就将打破。

文/《汽车人》黄耀鹏

6月初的宁德时代(CATL)连连出镜。6月2日,在保定,长城汽车和宁德时代签了十年长期战略合作框架协议,双方约定在新能源业务上深度合作。双方董事长出席,让这份非约束性协议框架,变得像战略宣言。

第二天就有消息称,宁德时代计划在上海新建产能高达80GWh的电池工厂。宁德时代方面既未证实,也未否认。

6月4日,上海发改委发布了2021年第一批新能源和可再生能源专项资金奖励目录(草案)公示。

特斯拉倾向第三方

在宁德时代触摸到万亿市值之前的今年初,宁德时代就连续加速扩产计划。在福建宁德、四川宜宾和江苏溧阳,宁德时代正在实施不超过390亿元的投资。

宁德时代大干一番的势头显而易见。但是当前要深度合作的两家,特斯拉和长城,都曾谋求自建电池产能。

很多主机厂都有类似想法,但特斯拉、长城,也包括大众在内的几家,喊得声音比较高。特斯拉一度打算自己解决100%电池供应,而长城号称要自建200GWh电池产能。

不过,主机厂这些声音大多发生在2019年。如今时过境迁,这几家主机厂对电池的需求量,与两年前相比,翻了一倍有余,保供就成为当前主旋律。

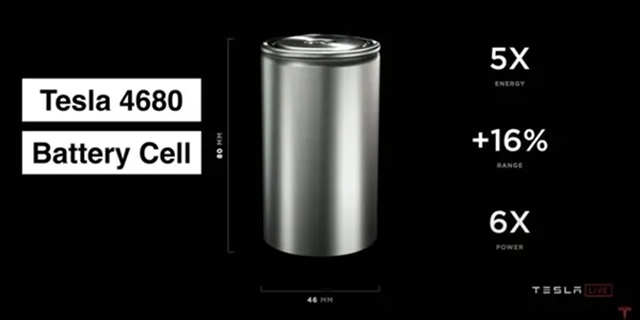

特斯拉一直想要自己生产4680大电池,它没有将该电池技术授权任何一家电池供应商。而如今则因为4680产能建设严重滞后(原计划今年达到10GWh),使用该电池的Model S Plaid Plus,在5月份被正式取消,而不是继续延期。

在北美,特斯拉从未摆脱缺电池的状态。特斯拉将内华达超级工厂产能迟迟未达预期归咎于松下,而松下则认为特斯拉投资不足且存在“共同管理”问题。

在中国,宁德时代和LG作为特斯拉供应商,特斯拉产能拉高过程中,没有遇到电池瓶颈。特斯拉和电池供应商之间,也没有发生足以被外界知晓的争执。

尽管特斯拉4、5月份销量连续走低,但宁德时代仍打算就近部署产能,就在上海临港区域,与特斯拉整车生产线咫尺之遥。这样可以进一步降低成本。

也有消息称,拟议中的临港电池产能,系双方合资建设。这是一种折衷办法,让主机厂放心,也让电池供应商提前锁定订单。缺点也很明显,松下与特斯拉的合作就是例子。

但是5月10日,特斯拉已经放弃把中国作为全球出口基地的想法(表现为没有继续在临港拿地)。这和舆情没有直接关联,特斯拉指望LG在美国弥补松下产能的不足,同时也没有放弃自身4680产能扩张。不过,即便自建的10GWh全部到位,也只能当配角,和2019年的雄心相差甚远。

长城两手抓

更深度绑定宁德时代的长城,对自建电池产能,有更深的情愫。

早在2012年,长城汽车开始预研动力电池技术。2016年底成立电池事业部,2018年事业部独立为蜂巢能源科技有限公司。有消息称,蜂巢能源将在2022年IPO,这样就赶在比亚迪之前。

比亚迪是全球惟一从电池生产起家的主机厂(美国的A123被万向收购后,转型不如意),也是电池大玩家,就这样喊了至少4年多的拆分电池业务,迟迟未能成行。比亚迪据说也瞄准2022年完成分拆上市的历史性任务,其中的阻碍,不是本文要关注的内容。总之,主机厂即便自建产能,想要进一步发展壮大,“单飞”不可避免。

原因很简单,电池生产投资巨大,只有一个客户,就会让供应链显得脆弱。

理论上,主机厂的电池产能,也可以承接其他主机厂的订单。比亚迪就一直试图这样做,但只在商用车上得到有效实践。乘用车方面,并无太多主机厂抛过来橄榄枝。因为竞业关系太明显了,谁也不想把订单丢给对手。倒不是怕不能保供,只是本能地不想壮大对方。

3月份的时候,长城董事长魏建军透露,到2023年长城电池规划为200GWh,超过2020年全国电池产能。

而此前,蜂巢计划在2025年形成200GWh产能。从4GWh(金坛)到20GWh(湖州),再到40GWh、100GWh、200GWh,路线图还是比较清晰的。

即便达到每一步的建设预期,长城仍然需要宁德时代产能来保供。对于眼下的长城而言,第一选择仍然是宁德时代,而这几个月蜂巢给长城的供货能力,按年算只有1.6GWh,暂时还当不了主力。

第三方保有优势

现在对于一线电池厂商来说,订单做不过来,特别是一些紧俏的品类(譬如811电池),所以价格坚挺是必须的。就算主机厂有自建产能,也不是适格的谈判筹码。

其中的关键就在于规模。主机厂可以方便地自建PACK产能,和电池供应商的成本相差无几,甚至还可以更便宜。但是电芯的生产,严重依赖规模。

2020年,宁德时代装机量超过蜂巢90倍,双方的成本、良品率都不可同日而语。当然,蜂巢一口气投资了64GWh产能,但那是未来。在全行业波澜壮阔的产能投资大竞赛中,宁德时代的相对优势肯定要缩窄,但4年内追上几无可能。

早在2018年9月,大众就宣布在欧洲自建固态电池产能,瞄准产能落地时间在2024年之后。2019年5月,宣布与“合作伙伴”合建电池工厂,大众声称到2030年要在欧洲建6家电池厂,总产能达到240GWh,目前也尚未投产。

在中国,大众一口气选择了宁德时代、SKI、LG、三星SDI作为供应商,还在去年6月斥资87亿元收购国轩高科26.5%的股权。

在欧洲和中国,大众采取了不同的策略。中国本土供应商的多样化和收购电池企业,似乎就可以克服“保供焦虑症”。采取类似策略的还有戴姆勒(收购了孚能3%股权)和本田(参与宁德时代定增)。

与中国不同,在欧洲目前缺乏产能强大的电池供应商。主机厂们成立“欧洲电池联盟”,意在推动电池产能快速扩张。其中一条重要路径就在于自建。

可见,自建是在供应商不给力的情况下无奈的选择。LG、SKI和宁德时代在欧洲正大举扩张,主机厂的电池投资也就不必火急火燎了。

更深层次的原因在于,主机厂自建电池产能,在成本上无法和一线电芯供应商相比。

如果车企自制电池,不能突破10%的装机量,则规模效应会一直弱于第三方电池供应商。这也是长城采取激进的电池投资策略的逻辑。只有规模上去了,才可能在激烈的成本竞争中生存下来。

从另一个角度看,目前电池成本仍然超过整车的1/3。新能源车产业链的整车环节普遍无法盈利,利润向电池环节集中。车企们希望打破现有格局,重新分配利益,至少不能小于燃油车时代的话语权。

既然自家产能缓不济急,供应链安全依赖于共建产能,有一定合理性。双方分担了投资风险,且达成了战略互信。

但这只是市场局面平衡的“暂态”,一旦主机厂自建产能上来了,平衡就将打破。如果市场上电池进入供大于求的局面,则会迎来新的供应链“稳态”,就像燃油车时代我们司空见惯的主机厂掌握话语权那样。

电池供应商的实际产能规划,一定领先于实际装机量需求;而主机厂的当前自建电池规划,喊得凶做得慢,落后于电动车渗透率增长。这是双方技术实力、规模成本的差异所在。

如果技术路径改变,譬如一些主机厂期待的“2025路线”改为固态电池,主机厂自建产能可能会有“超车”机会。但大型电芯生产商对固态方案进行了更大规模的投资,重夺话语权的机会并不充裕。电动车时代的特点,让大家早晚认识到,电池作为汽车零部件的特殊性,不仅在于成本占比。(文/《汽车人》黄耀鹏)【版权声明】本文系《汽车人》独家原创稿件,版权为《汽车人》所有。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)