中汽协:上半年乘用车守住千万基盘,上调全年预期至2700万辆

在芯片短缺、原材料价格上涨等诸多不利因素的影响下,中国汽车市场迎来了“期中考”。据中汽协数据显示,6月汽车产销延续了此前的下滑趋势,但乘用车上半年累计销量依旧超千万,新能源与汽车出口再创新高,市场总体稳中有升。

中汽协表示,上半年国民经济总体运行平稳,其中生产需求持续恢复,特别是新兴动能培育壮大;企业生产经营活动总体保持扩张,但力度有所减弱;就业形势总体稳定,显现出坚实的发展韧劲。在这样的背景下,汽车市场总体稳定,为行业发展不断夯实基础。

乘用车、商用车双下滑

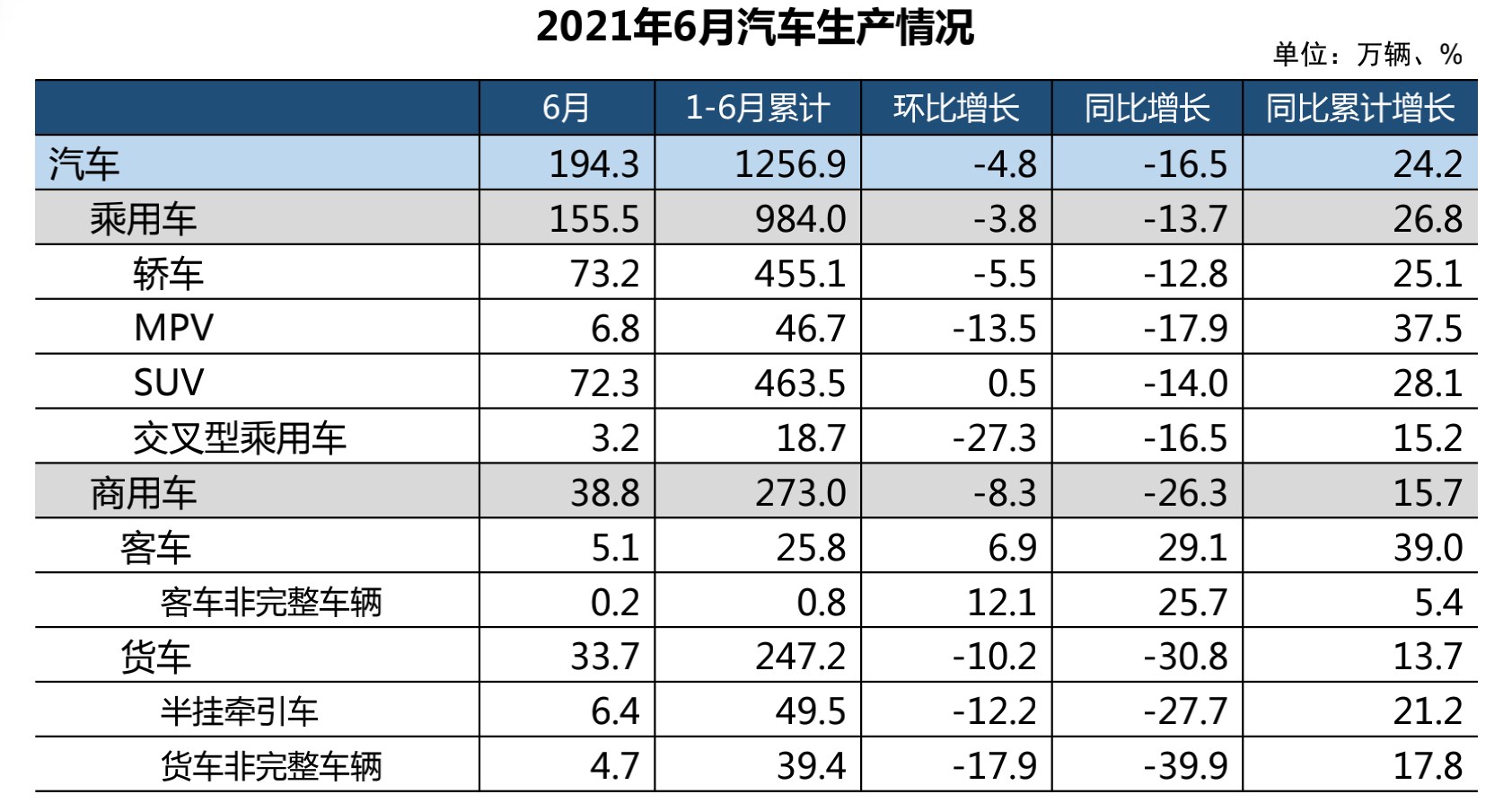

根据中汽协发布的数据显示,6月汽车产销分别完成194.3万辆和201.5万辆,继5月产销量双降后,再次出现明显回落。1-6月,汽车产销分别完成1256.9万辆和1289.1万辆,增速较1-5月继续回落。

具体来看,6月乘用车产销同比、环比双降。1-6月 , 乘用车产销分别完成984万辆和1000.7万辆,保持两位数增长。与2019年同期相比,销量增速由正转负。其中豪华车市场迎来快速发展,1-6月累计售出165.8万辆,同比增长41.5%,高于乘用车增速14.5个百分点。

对此,中汽协副秘书长陈士华表示,半年国内车市存在诸多不利因素,但乘用车市场销量依旧突破千万辆,守住了基盘,实属不易。此外,中国汽车市场已经进入到置换时代,受消费升级影响带动豪华车销量走高。

商用车市场方面,6月商用车产销分别完成38.8万辆和44.6万辆,同比、环比双降。1-6月,商用车产销分别完成273.0万辆和288.4万辆,增幅比1-5月有所回落。

中汽协分析认为,商用车市场的下滑与国标切换有关。此外,随着去年4月复工复产的推进,提前透支部分的销量,导致商用车市场出现“前高后低”走势。

新能源与出口表现强劲

在乘用车与商用车普遍下滑的背后,新能源汽车与汽车出口则双双创下新高。

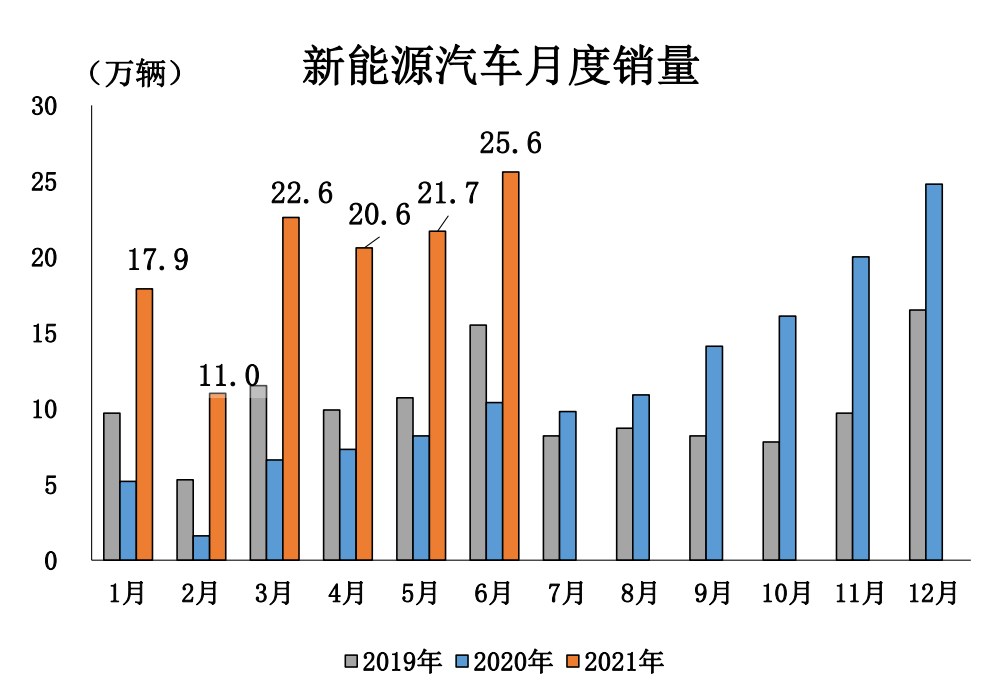

数据显示,今年6月,国内新能源汽车产销分别为24.8万辆和25.6万辆,同比均实现了成倍的增长。1-6月新能源汽车累计产销双双突破120万辆,不仅是去年同期的两倍,更与2019年的全年水平持平。

在新能源汽车主要品种中,与上年同期相比,纯电动汽车产销双双超过百万辆,插电式混合动力汽车销量超过20万辆,同比均呈快速增长;燃料电池汽车产销也结束下降,呈一定增长。

中汽协指出,如今国内新能源汽车的渗透率已经从年初的5.4%提升到了上半年的9.4%。其中6月的渗透率更是已经超过12%。在中汽协看来,上半年新能源汽车市场恢复好于预期,主要得益于三大因素:一是消费者对新能源车的接受度和需求度在提升;二是“双积分”目标倒逼车企向市场提供更多更好的产品;三是充电基础设施建设的不断加强也助推了新能源汽车市场化进程的加快。

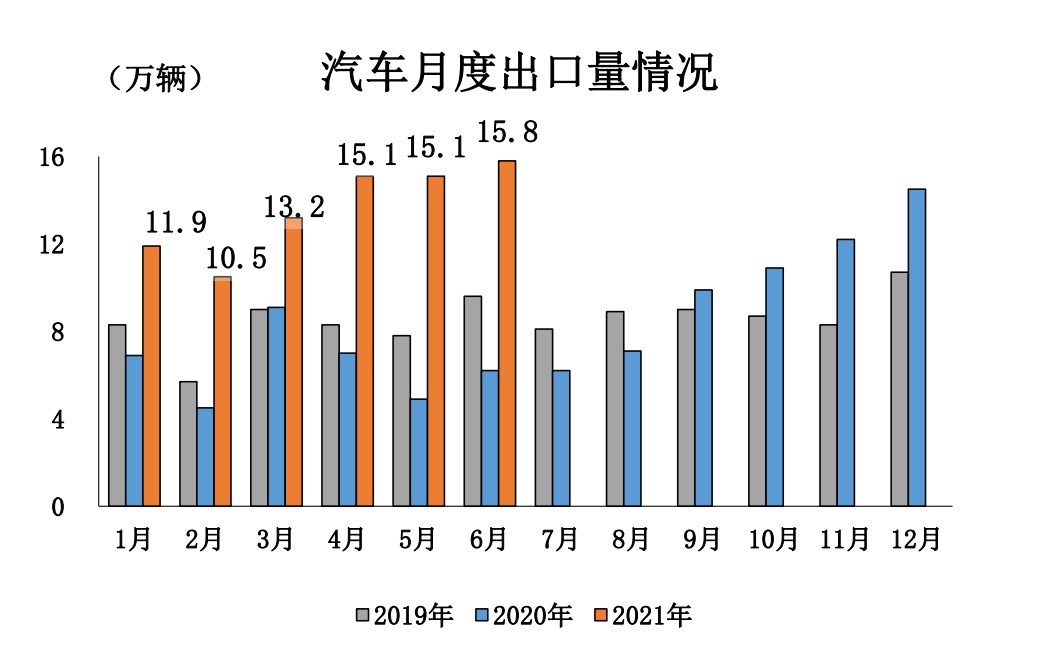

汽车出口方面,得益于国际市场恢复、中国品牌汽车竞争力提高等原因,6月我国汽车企业出口15.8万辆,同比增长1.5倍,再创历史新高。1-6月,汽车企业出口82.8万辆,同比增长1.1倍。

预计全年预期稳中有升

在行业整体向好的大背景下,中国品牌汽车也实现了快速发展。数据显示,6月中国品牌乘用车销量同比增长16.5%,单月市场份额为44%,上升10.5个百分点。1-6月,中国品牌乘用车销量为419.8万辆,市场份额为42%,上升5.7个百分点。

中国品牌乘用车市场份额的提升,离不开头部车企的良好表现。1-6月,汽车销量排名前十位企业共销售1114.3万辆,占汽车销售总量的86.4%。在汽车销量排名前十位企业中,与上年同期相比,十家企业销量继续保持两位数较快增长,其中奇瑞、长城和长安增速明显。此外,在外国品牌中,除法系市占率上升外,德系、日系、美系、韩系市占率均处于下降态势。

值得一提的是,得益于上半年的良好表现,中汽协也上调全年车市销量预期。中汽协方面预计,今年我国汽车总销量将达2700万辆左右,同比增速由4%提升至6.7%左右。

其中,乘用车累计销量为2210万辆左右,同比增长9.5%;商用车累计销量为490万辆左右,同比下降4.5%。此外,新能源车销量有望达到240万辆,同比增长74%,成为国内汽车产销增长的重要引擎。

陈士华表示:“如果今年6-12月,每个月均出现10.4%的下滑情况,车市可能无法达到年初的增长预期,但从目前情况看,今年四季度芯片问题将得到明显缓解,加之市场需求量未变,因此协会也相应调高预期。”

展望未来,中汽协认为,我国经济运行将继续保持稳定恢复,这对汽车消费的稳定起到良好支撑作用。但全球经济复苏和疫情防控仍存在不稳定不确定因素,国内不同行业间的发展也存在差异,经济持续恢复基础仍需巩固,特别是芯片供应问题对企业生产的影响依然较为突出,原材料价格大幅上涨进一步加大企业成本压力,这些问题也都将影响汽车行业,因此仍然需要审慎乐观地看待行业发展。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)