中汽协:新能源及出口成亮点,7月汽车产销持续回落

众所周知,在芯片短缺、原材料价格上涨等诸多不利因素的影响下,今年上半年,中国汽车市场遭遇了严峻的考验。如今,进入7月,面对局部地区疫情的反复,以及多发的极端天气带来的复杂形势,加之去年高基数等多重因素,汽车产销延续了此前的下滑态势,再次出现明显回落。

对此,中汽协指出,7月汽车产销双降影响因素为,去年同期基数较高;商用车受排放法规切换的影响,产销下降明显,但客车依然呈现增长;乘用车受芯片短缺的影响产销继续下降,但降幅收窄。总的来看,国民经济总体运行平稳,生产需求继续回升,在这样的背景下,汽车市场总体稳定。

乘用车销量承压,新能源高歌猛进

根据中汽协发布的数据显示,7月汽车产销分别完成186.3万辆和186.4万辆,同比、环比双降。1-7月,汽车产销累计完成1444万辆和1475.6万辆,与2019年同期相比,产销同比实现小幅增长。

具体来看,作为汽车市场的主力,乘用车市场7月产销双降。1-7 月 ,产销分别完成1139.4万辆和1156万辆,继续保持两位数增长,但增幅有所回落。其中,受消费升级等因素影响,豪华车市场累计销量达199.1万辆,高于乘用车累计增速16.7个百分点。

中汽协分析指出,伴随着去年同期销量的快速回升,乘用车产销同比增长压力均明显加大,上半年乘用车市场销量守住千万基盘,实属不易。与2019年同期相比,今年7月汽车产销仍呈现增长态势。

商用车方面,7月商用车产销分别完成31.5万辆和31.2万辆,同比、环比均呈现大幅下降。中汽协分析认为,商用车市场的下滑与国标切换有关。此外,随着去年4月复工复产的推进,提前透支部分的销量,导致商用车市场出现“前高后低”走势。

值得一提的是,与乘用车、商用车整体走势不同,新能源市场再次迎来大幅增长。7月新能源汽车产销同比分别增长1.7倍和1.6倍,继续刷新记录。累计产销也已超过历年全年,1-7月渗透率继续提升至10%。

可以看出,通过多年培育,新能源市场各个环节逐步成熟,丰富和多元化的产品正不断满足市场需求,越来越受到消费者的认可。业内普遍认为,新能源汽车销量持续大幅增长,符合市场预期,车型的不断推出也使得行业向上趋势持续。

中国品牌份额提升,出口刷新记录

值得关注的是,虽然乘用车市场产销承压,但得益于在产品和技术方面的提升,中国品牌的市场份额继续保持增长。

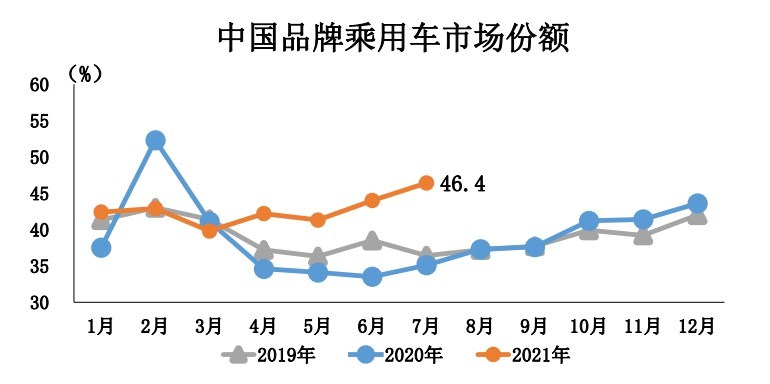

数据显示,7月中国品牌乘用车销量达72万辆,同比增长22.2%,市场份额为46.4% ,上升11.1个百分点。1-7月,中国品牌乘用车累计销量达492万辆,同比增长42.8%。

中国品牌乘用车市场份额的提升,离不开头部车企的良好表现。1-7月,汽车销量排名前十位的企业集团销量为1273.7万辆,同比增长16.8%,占汽车销售总量的86.3%。从销量TOP 10排行榜来看,仅华晨和北汽销量出现小幅下滑,长安、长城、奇瑞、比亚迪等表现更是远高于市场水平。

此外,得益于国际市场恢复、中国品牌汽车竞争力提高等原因,汽车出口也延续了火热的态势,7月再度刷新历史记录,出口销量达17.4万辆。其中,乘用车出口量同比增长2.1倍;商用车出口量同比增长94.6%;新能源出口量增长贡献度达31.5%。

在国民经济运行稳中加固、行业整体向好的大背景下,中汽协也预计全年预期稳中有升。此前,中汽协方面预计,今年我国汽车总销量将达2700万辆左右,同比增速由4%提升至6.7%左右。

其中,乘用车累计销量为2210万辆左右,同比增长9.5%;商用车累计销量为490万辆左右,同比下降4.5%;新能源车有望达到240万辆,同比增长74%。

但中汽协强调,复杂多变的国内外形势也将带来不确定性,特别是海外疫情的反弹导致芯片供应短缺风险依然存在,国内局部地区的疫情复发也将在一定程度上影响供给和需求,加之原材料价格持续在高位进一步加大企业成本压力,这些问题也都将对汽车行业造成影响,还需要审慎乐观地看待行业发展。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)