港股首日破发,理想为什么不值钱了?

8月12日,理想汽车登陆港交所首日“破发”,截至当日收盘,理想汽车-W相比118港元/股的开盘价下跌0.76%,收盘价为117港元/股。

从曾经的美股“上天”,到现在的港股破发,大家的关心集中在一点:理想为什么不值钱了?

泡沫没破,只是在“往上飘”

很多人喜欢把如今的局面解释为“泡沫破裂”,但具体到泡沫的缘由,却一股脑地搬出产业逻辑,上至电动化发展,下至单一车型布局,甚至连之前的水银争论,也统统不放过。

然而,资本市场的投资逻辑却并非如此,比起当下的行业发展,大家更在意“故事“和”效率”。

前者无须多言,曾经美股的辉煌,印证了新势力的创业者们没有一个比“故事汇”讲的差。可如今汽车行业的发展,却让投资人对整车的未来没有太多听下去的耐心。

中金公司首席策略师、董事总经理王汉锋曾在年初表示,“未来新能源汽车产业链投资重心将从整车转向产业链中上游”,“未来几个月全球各大车展上,新能源车型可能占到60%-70%比重,各类汽车制造商都会推出新能源车型,新能源车需求会释放较快,这对产业链中上游零部件、元器件更有利。”

产业更专注于单一成果,而二级市场则看重收益的效率,放着更热的市场,似乎没有一家机构会选择舍近求远。

现阶段,在很多人眼中,电动化的发展已经从最初的“摇摆不定”转变为“必然的发展趋势”,而行至此时,整车企业阶段性的“开创使命”也几乎完成,新一轮的电动化使命,或者说当前的电动化门槛,则偏向于中游电芯研发,而非汽车制造。宁德时代飙升的市值,也很好的解释了这一点。

随着下游需求的不断增加,仗打的最响得是那些输送“原料”的中上游电池系企业,而负责整车生产的主机厂们,已然被带入下一场“本不属于它们”的智能化竞争当中。

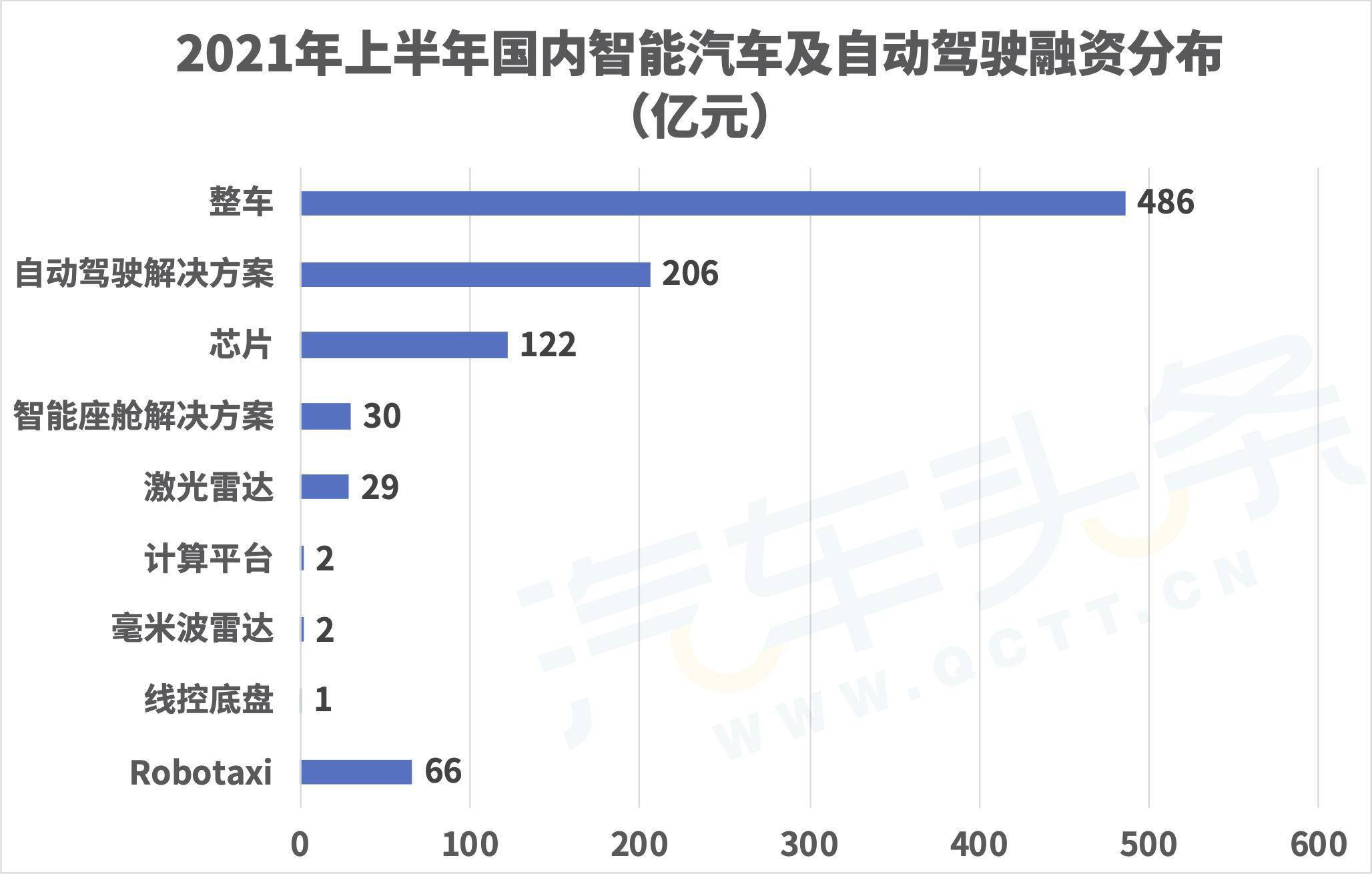

万亿的ADAS、AD市场,初始门槛在于上游核心元器件的研发。今年上半年国内智能汽车及自动驾驶融资分布可以看出,尽管整车方向的融资占比依旧高昂,但包括自动驾驶、智能座舱及芯片、雷达等上游产业链的融资也毫不逊色,合计融资总额达392亿元。

至于已经完成“存活”目标的新势力们,除了长期视角下软件开发效率的较量,当前的角逐是市场占有率、产品潜力、用户忠诚度等多个维度、参数的考量,而二级市场真金白银的判断,也更多会与革命性新品推出的时间节点重合。

“理想汽车的纯电车型上市,是关键节点。”在此之前,投资人的态度则大多偏于保守。

首发当日,理想汽车-W换手率仅为0.27%,拿着的不急着放手、没拿的也在冷静观望,港股市场的投资者们,都在等待着一个说服钱包的机会。

理想的亏,吃在估值体系的变革

破发之外,118港元的“超低”发行价,似乎也映衬着当前汽车行业估值体系的改变。相比早些上市的小鹏,二者超50港元/股的差距,反应了主机厂商业模式从整车销售向“整车+软件+服务”的倾斜。

申万宏源在针对主机厂盈利能力和估值的研究报告中曾分析称,理论市值空间的核心基础是销量,只有足够强大的销量基础才能给后续智能化业务收入弹性。与此同时,一套足够竞争力的智驾方案才是理论市值弹性本身。如果无法给消费者提供差异化的体验,就无法收到对应的溢价回报,最终的价格战会让企业重回PE估值的赛道上,无法脱颖而出。这也是各类企业均要“软件定义汽车”、全栈自研或至少算法自研的原因之一。

具体到理想而言,单一车型的影响使外界难以观察消费者对于其软件业务付费的接受度。相比之下,蔚来、小鹏、特斯拉均已率先落地智能驾驶软件业务模式,截至2021年3月,小鹏汽车装载率预计为25%,2021年第二季度特斯拉FSD全球配置比例约为11.1%。

收益来看,2020年,小鹏汽车自动驾驶系统XPILOT3.0软件包的收入为5000万元,而今年一季度达到了3000万,已经超过去年全年收入的一半。

特斯拉更加明显,截止2020年第三季度,特斯拉的软件现金收入累积已超10亿美元。据安信证券预测,预计特斯拉2025年软件业务的收入将近70亿美元,占特斯拉汽车业务营收的接近9%,贡献25%的汽车业务毛利。

“特斯拉经常性软件收入价值可能会超过其硬件业务的价值。随着时间的推移,我们预计特斯拉将向用户推出一系列广泛服务,并披露更多财务信息。在我们看来,这种转变将有助于推动股票重新估值。”摩根士丹利分析师Adam Jonas在报告中表示。

受限于缺乏软件开通率等核心变量数据,理想汽车的估值和产品定义能力很难以现今的商业模型衡量,同时,尽管理想ONE销量增长速率不断攀升,但其独特的增程式品类,也是二级市场不得不将目光放在纯电新品的重要原因之一。

投资最怕在路径模式上做武断

发力纯电市场,是理想获得更多资本青睐的方式之一,反过来说,扩大融资,也是为了最大强度地发力纯电市场。

招股书显示,理想汽车正不断研发高压纯电动汽车技术,为未来的高压纯电动车型开发两个平台——Whale、Shark,并计划从2023年起,公司每年至少推出两款高压纯电动车型。

时间节点控制在2023年,而政策的风向标,也正是于此。2021年初,上海市宣布从2023年1月开始不再为增程式电动汽车提供“绿牌指标”。而在北京,增程式电动车并不纳入新能源汽车的范畴,既无法享受地方补贴,也不能使用新能源汽车指标。

政策转弯,催促着理想汽车产品切换的脚步。理想在招股书中写道,所得款项净额的20%将为研发高压纯电动汽车技术、平台及未来车型提供资金,具体到技术方面,研发的核心则是高倍率电池组、高压平台、热管理系统、高功率充电网络。

这几乎与彼时特斯拉、蔚来、小鹏的招数如出一辙。纯电动+快充+自建充电网络,在这条已经被多家企业跑通的路线上,省钱是省不下的,为了形成产品的差异化、重新开辟品牌亮点,理想的投入或将面临激增,而首当其中的,便是资金。

招股书显示,截止2021年7月20日,理想汽车现金储备为303.6亿元,低于蔚来、小鹏的480亿元和362亿元。

尽管理想汽车在造车新势力中最先实现毛利率转正,但距离自我造血仍相差甚远。“我们尚未实现盈利,而且这种情况未来可能还会持续。”

2020年全年,理想汽车净亏损1.52亿元,2021年第一季度,理想汽车亏损扩大到了3.6亿元,是去年同期亏损的4.7倍,随着后续进一步扩充产品矩阵、加大自动驾驶的研发以及销售渠道的扩张,理想在研发、渠道等多方面的资金投入将只增不减。

一方面是投入加大,一方面是持续亏损,曾经“在400KW快充技术成熟前,理想汽车不会推出纯电车型“的豪言似乎已被打破,但追赶纯电动趋势的发展方向,并不能直接否定理想汽车的未来前景。

“在资本市场价值并不和价格划等号,理想凭借单款车型的销量就能追平甚至赶超蔚来和小鹏,这意味着背后的思维和模式是非常先进的。长期来看,理想仍然是非常好的标的。”在一位智能汽车投资者看来,理想现阶段的领先优势并非只是幸存者偏差,而元璟资本刘毅然的观点则更加直接,“你投的是钱,人家投的是命,你觉得他比你傻多少?其实很难判断说我们比李想聪明多少,他当时愿意把自己的身家跟行业名声走进去做这个事,这是个重大的信号。”

我们无法评判如今入局纯电市场的时机是否恰当,更不能因路径模式的选择而武断推测。智能化的道路刚刚开启,整车企业市值的测量,或许还要交给新品车型、技术的温度计。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)