动力电池装车量罕见下滑,谁绊倒了“宁王”?

反转,9月份的宁德时代,刚刚以8.87GWh动力电池装车量的成绩,显露出冲刺市场份额60%的趋势,却突然在10月份的动力电池市场中,遭遇“滑铁卢”。

尽管10月份的宁德时代,在动力电池企业装车量的排名中依旧高居榜首,但无论是环比下滑13.3%的装车量,还是不足50%的市场份额,都透露着耐人寻味的气息——“宁王”怎么软了?

透过榜单,不难发现的是,比亚迪“吃掉了”大部分宁德时代丢掉的市场份额,其余便是由国轩高科、中航锂电等其他动力电池企业“分而食之”。而且令人意外的一点是,10月份的榜单中竟然还出现了一个新的面孔——瑞普能源。

一鲸落万物生的比喻在动力电池市场中可能并不恰当,但与之类似的,初次显现颓势的宁德时代,确实是间接给予了国内动力电池企业更多的机会。然而毋庸置疑,马太效应的效力依旧存在,仅一次简单的“下挫”,并不代表一蹶不振,而且肉眼可见的是,宁德时代的竞争力又提升了。

宁德时代蓄力,比亚迪突破20%

汽车供应链疲软、芯片荒等诸多因素影响下,10月份的新能源汽车销量中,蔚小理三家都出现了不同程度上的下滑。而作为动力电池的承接端,下游市场的行情,传导到中游的动力电池企业,也就会表现在动力电池的装车量之上。

10月,国内的动力电池装车总量为15.4GWh,同比上升162.8%,环比下降1.8%。而这也是自今年2月以来,国内动力电池月度装车量首次出现下滑的情况。或许正是因为出现了下游车企“承接力”不足的问题,才有了近期宁德时代对哪吒汽车和阿维塔的进一步投资。

既然有问题,就去解决有问题的人。如此这般对下游车企的渗透,是宁德时代自买矿、建设邦普循环产业园之后,为建设一体化动力电池生态,再次做出的一大动作。如果顺利的话,不久之后的宁德时代就能打通动力电池的上、中、下游,进而掌握住整个动力电池产业链。

尽管不能确定宁德时代的整合上下游的灵感是否来自比亚迪,但显而易见的是,比亚迪在10月新能源汽车销量中的“霸榜”,是其在整个动力电池市场装车量的占比中,突破20%大关的重要原因所在。

据官方公布的数据显示,比亚迪的整体新车销量达到88,898辆。其中,新能源汽车的销量更是高达80,003辆,同比大涨近263%。也正是在这种强有力的支援下,进一步促使了比亚迪动力电池业务的突破。

当然,如果以现在的势头增长下去,同样也有理由去相信,比亚迪的动力电池业务会在不久的将来分立出来,进而以独立公司的身份,向更多的车企供应动力电池。

毕竟有例为证,无论是自家的比亚迪半导体,还是有长城汽车背景的蜂巢能源,都是最直接有效的证明。

除去宁德时代和比亚迪这种庞然大物,令人较为新奇的一点在于,十月份的榜单中竟然出现了“新面孔”瑞普能源。

尽管像宁德时代、比亚迪等老牌动力电池企业的市场占比依旧很高,但“新面孔”瑞普能源的出现,却是侧面反映出,动力电池市场正有着新活力的注入,以及新能源汽车市场的巨大需求。

当然,如果具体从动力电池本身的材料类型出发,那么可能又会遇到另外一个维度的事情。

铁锂攻势暂缓,三元却“怂了”

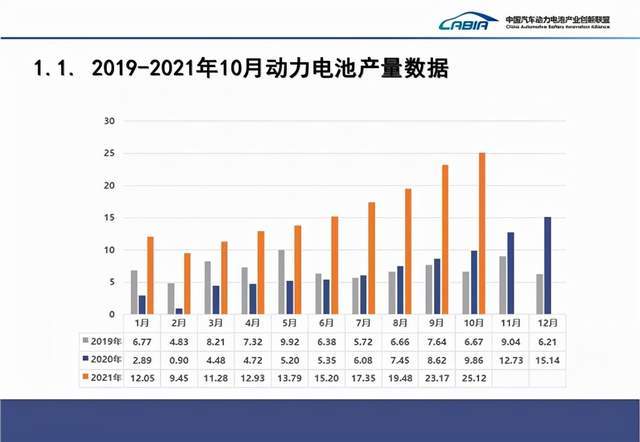

根据最新的中国汽车动力电池产业创新联盟数据,2021年10月,国内动力电池产量共计25.1GWh,同比增长191.6%,环比增长8.4%。而另一方面,10月份动力电池的装车总量为15.4GWh,同比上升162.8%,环比下降1.8%。

尽管产、装不一,甚至相差甚远,但依旧可以在数据中看到动力电池中、上游产业链的一腔热枕。只不过,当这股热情传递到下游市场时,却不得不跟随整个汽车大环境的趋势。

根据数据显示,10月份的磷酸铁锂电池产量依旧远远超过了三元材料电池,但在相对应的装车量方面的数据上,磷酸铁锂电池却是罕见地出现了下滑趋势。无独有偶,三元材料电池却也是掉了链子,在产量方面出现了逆增长。

具体而言,在动力电池的产量方面,磷酸铁锂电池的产量为15.9GWh,占总产量63.3%,同比增长314.0%,环比增长17.6%;三元材料电池的产量则是9.2GWh,占总产量36.6%,同比增长93.5%,环比下降4.5%。

而在装车量方面,三元材料电池共计装车7.0GWh,同比上升104.3%,环比上升13.5%;磷酸铁锂电池共计装车8.4GWh,同比上升249.5%,环比下降11.6%。

对比分析,数据所表现出来的问题是:磷酸铁锂电池已然出现了严重产量过剩的情况,甚至达到了相关装车量的近一倍。

事实上,当车企们更加倾向安全的磷酸铁锂,动力电池企业们一窝蜂的扩大产能,紧接着原材料价格跟着一直上涨,一个恶性循环也就此诞生了。

所以现在的情况比较微妙,原本磷酸铁锂电池反攻三元材料电池的戏码还在上演,现在定睛一看,却好似出现了不小的问题——当市场上供过于求,接下来又会发生什么?

既需要应付上游原材料不定时的涨价,还要接受下游车企整车产能的问题,最后还需要面对中游各种友商之间的内卷。举步维艰的市场现状,宁德时代都在谋求“开源”,更别说新生力量了。

而对于底子较薄的动力电池企业而言,宁德时代整合上下游产业链的方法学不来,比亚迪全方位一体化发展的路子也铺不开,最后摆在面前的恐怕也只有一条路可以走——潜心科研。

或许是新材料,如钠离子电池;或许是新封装,如CTP、One-stop。

那么问题来了,关于技术上的研发,新生力量能够拼得过宁德时代、比亚迪,甚至中航锂电这样早已名声在外的动力电池企业吗?

或许一切都是未知,但依旧希望能够看到更多像瑞普能源这样的“新面孔”,出现在“舞台”之上。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)