如果你同时挑战特斯拉和百度

试问,你觉得当下资本市场对于新造车的估值逻辑究竟是什么?为何特斯拉市值能够在如此之短的时间内突破万亿美元大关?刚刚IPO仅交付百辆新车的Rivian市值却能连续超越通用、福特?

答案或许集中在:必须展现出足够的想象空间,并且令投资人看到巨大的可增长性上。换言之,相比当下自身仍存在的诸多槽点与泡沫,快速占据全新赛道,一个愈发可期的未来,才是更为重要的东西。

而这一次,随着小鹏汽车Q3财报的正式发布,无疑再次佐证了上述规律。同时,成功收获华尔街的“买账”。截至美国东部时间11月23日收盘,每股股价最终报收于51.310美元,涨幅达到8.27%,总市值也来到439.10亿美元。

“今天已经很难用一家汽车企业来定义小鹏品牌了,我们希望用对科技的探索,来引领未来的出行变革,成为未来出行的探索者,这是小鹏新的品牌定位。因为我们更着眼未来,有着更远大的构想,所以需要一个全新的小鹏去承载。”

广州车展媒体日的前一天,这家新势力造车迎来焕新,何小鹏在活动上对于品牌定位重新进行了梳理。摆脱“传统新能源车企”的形象,慢慢趋近一家“科技公司”,无疑是其竭力在做的事情。

如此做法的某一层用意,同样是为小鹏身处资本市场,接下来获得更高估值,打下基础。反观Q3财报,除了几项关键数据的继续向好,凸显出更强的科技属性,也能够在种种细节处感受得到。

卖车赚钱,亘古不变

平心而论,过去的Q3,新势力头部三强中,小鹏已然成为表现最好的一家。

而从最终发布的数据来看,小鹏共交付新车25,666辆,创下历史新高,相比2020年Q3的8,578辆,环比上升199.2%,相比2021年Q2的17,398辆,环比上升47.5%。作为对比,整个Q3蔚来共交付新车24,439辆,理想共交付新车25,116辆。

具体车型方面,作为绝对的主销担当,小鹏P7 Q3共交付新车19,731辆,同样创下季度新高,并较2021年Q2的11,522辆,环比上升71.2%。更为重要的是,Q3已交付的P7总量中,99%可支持XPILOT 2.5或XPILOT 3.0。

“第三季度我们的增长再创纪录,是中国造车新势力中汽车交付量最高的。这一出色的表现,证明市场认可我们全栈自主研发软硬件所带来的差异化价值”。

面对这样的表现,何小鹏十分欣慰。终端用户对于小鹏“智能化”相关功能的愈发认可,无疑是他最希望看到的。季度交付量创下新高,进而也带来了更好的财务数据。

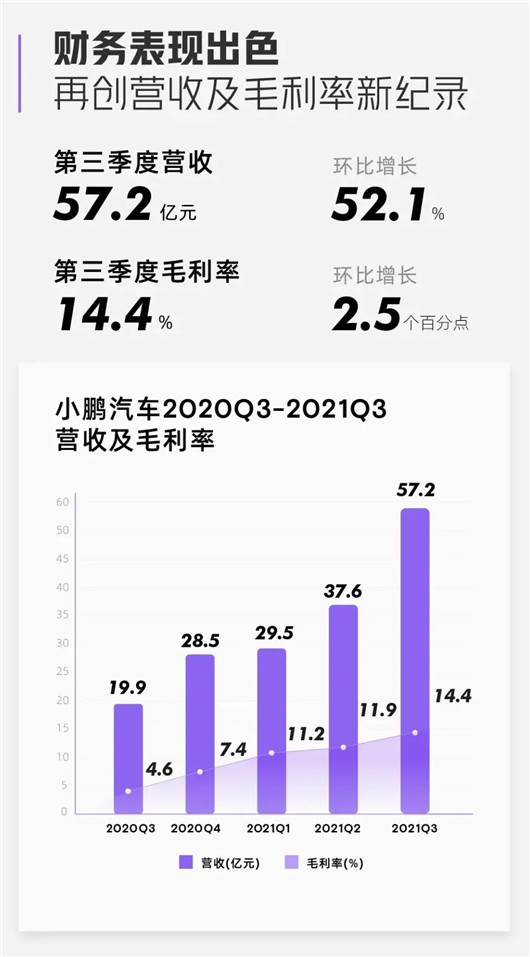

整个Q3,小鹏的总收入为人民币57.2亿元(8.9亿美元),较2020年Q3,同比上升187.4%,较2021年Q2,环比上升52.1%。其中,汽车销售收入为人民币54.6亿(8.5亿美元),较2020年Q3,同比上升187.7%,并较2021年Q2,环比上升52.3%。

此前相比蔚来、理想,一直处在低点的毛利率方面,Q3则达到14.4%,较2020年Q3的4.6%,2021年Q2的11.9%,继续提升。汽车毛利率(即汽车销售毛利润占汽车销售收入的百分比)为13.6%,而2020年Q3为3.2%,2021年Q2为11.0%。

可以肯定的是,小鹏上述几项指标的纷纷走高,继续印证对于任何一家新势力而言,首先需要依靠“卖车赚钱”,仍是亘古不变的生存法法。

不过何时才能真正实现单季度扭亏为盈,如特斯拉般真正达到连续9个季度净收入为正,也是摆在所有人面前的一道难题。

过去的Q3,小鹏净亏损达到15.9亿元,2020年Q3净亏损为11.5亿元,市场预期净亏损为11.77亿元。研发持续投入、补能网络扩充、销售渠道搭建,无疑都在消耗大量资金。

Q4,大干一场?

当下,仍处亏损阶段,已然是小鹏不得不面对的现实。好在,这家新势力目前手握的资源,或许远比外界想象中的多,并且完全支撑得起它目前的一系列操作。

据Q3财报显示,截至2021年9月30日,现金及现金等价物、受限制现金、短期存款、短期投资及长期存款为人民币453.6亿元(70.4亿美元)。相较而言,截至2020年12月31日,为人民币353.4亿元。截至2021年6月30日,为人民币328.7亿元。

而在研发投入上,整个Q3达到12.64亿元,同比去年同期翻倍,环比Q2约增长50%,研发费用率为22%。截至2021年9月30日,小鹏研发团队人数超过4,000人,较2020年底增加超过100%。

伴随人力、物力、财力投入的愈发充沛,此前小鹏所建立起的“护城河”,正在变得愈发牢靠。广州车展,其正式推出旗下第四款新车,定位于旗舰中大型纯电SUV的小鹏G9。

产品力方面,更像是小鹏全栈自研成果的一次阶段性总结落地。成为首款支持XPILOT 4.0的量产电动车。同时,小鹏G9将配备800伏高压SiC平台及小鹏新自研的X-EEA 3.0电子电气架构。X-EEA 3.0采用域控制器,深度整合硬件、软件及通信架构,令车辆实现无感OTA。

不可否认,在小鹏的战略规划中,待小鹏G9上市后,能够取得怎样的销量表现,能否在蔚来ES8、理想ONE以及不断涌入更多竞品中的夹击下突围,或许直接关系着这家车企品牌层面能够冲到多高的位置。

而眼前,对于正在进行的中Q4,小鹏官方同样给出了自己的期望值与目标。预计2021年Q4的总交付数量为34,500至36,500辆,同比增长约166.1%至181.5%;总收入将介乎人民币71亿元至人民币75亿元,同比增长约149.0%至163.0%。

也就是说,如果一切进展顺利,供应链端不出现太大的偏差,自9月开始,小鹏将在年终的最后4个月,连续实现终端交付量破万的里程碑时刻。2021年的最后一季,小鹏看似做好了大干一场的准备。

足够“爆炸”的财报会议

对于所有新势力而言,财报正式发布后不久,召开相应的电话会议,公司高管接受投资机构的提问,并透露更多消息,已然成为既定规律,小鹏也不例外。

而这一次,据何小鹏透露:“小鹏将在2022年下半年推出Robotaxi业务,以加快小鹏的智能驾驶技术商业化。”据悉,这款Robotaxi业务首先在广州试运行,并且在运行之初将会先适用XPILOT 3.5系统并逐渐过渡到XPILOT 4.0。

随后,他还补充道:“因为小鹏所采用的是自家的量产车,所以相比于小马智行和百度的Robotaxi业务,我们能够在成本方面更具优势。此外,每辆车的每月测试里程将会在8000至10000公里左右。”

不可否认,足够“爆炸”的新业务布局一经公布,立即引发外界的激烈讨论。毕竟,Robotaxi作为自动驾驶技术的重要落地板块之一,过去多年间,除了何小鹏提到的小马智行、百度,其实还有更多公司布局。但是随着竞争的加剧,怎样实现真正的商业化落地与盈利,一直是困扰Robotaxi的最大痛点。

因此,小鹏选择当下切入该板块,只能说风险与机遇并存。不过举动背后,还是能够直接反映出其想要加深“科技公司”标签的诉求。

殊不知,就在今天,据小鹏行智能官方宣布,正式聘请知名机器人专家徐志根博士加入。据悉,作为旗下生态企业,鹏行智能是国内最早探索足式机器人领域的企业之一,拥有软硬件研发能力与较为前瞻的技术布局。

加之,1024科技日上宣布,小鹏的飞行汽车将会在2024年量产。这家新势力希望从智能汽车引领者,进化为未来出行探索者的意愿,呼之欲出。

另外,关于智能化渗透率,Q3财报电话会议上何小鹏表示:“整个三季度,共有11,000辆车搭载XPILOT 3.0系统,未来将会加快其智能辅助驾驶系统的迭代,同时也将提升自动驾驶硬件的自研能力。未来小鹏将继续提升全栈自研能力,同时加快XPILOT 4.0系统在新车型上的量产。”

至于外界颇为关心的产能,目前小鹏仍在通过各种手段解决缺芯的问题,肇庆工厂目前实行双班生产,产能仍在不断爬坡,预计可达到60万辆的年产量。而目前,有近80%选择订购小鹏的车主,都选择先提车,后补装部分毫米波雷达的方案。

文末,依然想说,曾经当G3销量不及预期,小鹏选择推出一款更加小众的B级纯电轿跑P7时,质疑声纷涌而至。而它上市前半年,在特斯拉Model 3与比亚迪汉的双重夹击下,处境难言轻松。

但最终结果证明,小鹏P7成功实现突围,并且提升了该品牌位于终端的声量。加之小鹏P5的推出,以及本届广州车展小鹏G9的首次亮相,这家新势力现阶段的产品矩阵已然铺设完毕。

而明年,四款车型相累计,或将朝着20万辆的交付目标所挺进。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)