焦虑的宁德时代

有时候,钱多钱少和安全感以及焦虑不焦虑可能关联并不那么大,比如宁德时代。

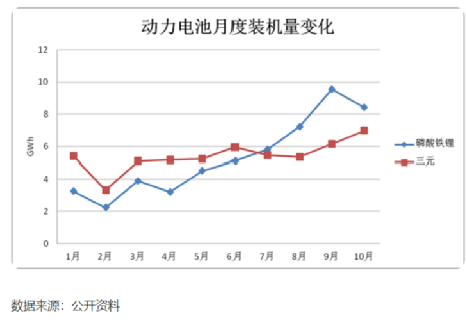

截至2021年10月,国内动力电池企业装车量排行榜中,宁德时代继续蝉联装车量榜首,装车量54.48GWh,占比50.7%。

俨然,宁德时代占据了国内动力电池的半壁江山。但凡江湖上能叫出名号的汽车制造商,都或多或少与宁德时代有交集。

风口、赛道、市占率以及短期内无法撼动的行业地位,天时地利人和加持的宁德时代也上演了资本神话。

上市三年,股价跻身A股前十,市值破万亿,募集资金超百亿,宁德时代在资本市场“宁王”、“锂电茅”的美誉依然在延续。

然而,焦虑从未消失……

焦虑写在脸上

宁德时代的焦虑,归根是电池这条护城河来的不够深不够广。

毕竟,谁也不知道电池技术是在明天,还是十年后革命性的突破。毕竟宁德时代也不知道掌握下一代革命性电池技术的是不是自己。

于是,构建产业的护城河便成为宁德时代的不二之选。

今年4月的最后一天,宁德时代通过全资子公司入股爱驰汽车,出资308.155万人民币,持股0.35506%。

一个万亿市值的电池巨头拿出300万现金,就好比是我们普通人拿出0.000003元。

这是一个积极而鲜明的信号,宁德时代依然不放过任何拓宽产业护城河的机会,哪怕是以象征意义的方式,也要与主机厂产生捆绑在一起。

在即将过去的11月份,宁德时代以7.7亿元融资额成为阿维塔科技第二大股东。

俨然,宁德时代一只脚已经跨进了造车圈。

当然,这依然只是宁德时代拓宽产业护城河的冰山一角。

11月15日,宁德时代公布了近年来对外投资情况,截至2021年9月30日,其已投资75家企业,合计认缴金额达154.6亿元。其中,上游材料企业有21家、设备企业有6家。

同样的布局,也体现在产业链的上游。11月17日,美洲锂业宣布以4亿美元的价格收购总部位于温哥华的千禧锂业,这一价格比此前宁德时代约2.99亿美元的报价高出约34%。

收购尽管失败,然而宁德时代的触角已经延伸至海外早已不是秘密。

倘若算上产业基金方面、政府合作方面、产能建设方面,为广交天下朋友,宁德时代的对外投资金额可超2000亿元。

疯狂扩张的背后,显示出宁德时代的焦虑。

当然,这种焦虑也是必然和有益的,对宁德时代来说,构建产业护城河的也是审时度势的必要之举。

跟传统燃油车泾渭分明的产业链格局相比,新能源赛道有其特殊性。

电动车整体性能同时受到电池、电机、电控以及汽车电子等零部件的影响,宁德时代也有内在驱动去打破供应商—客户体系传统关系,进而获得更多的底层数据、技术的支持。

通过投资手段,在产业链上中下游纵横捭阖,构建起一条广度和深度都足够的护城河,其好处不言自明,但是也存在潜在的风险。

富士康之所以成为富士康,很重要一个原因就是富士康不会制造或者转嫁焦虑给客户。富士康聚焦的是给客户代工产品,而不是给客户制造竞品和友商。

不管我们怎么看,宁德时代已经深度改变了造车的游戏规则,它已经不再是一个单纯的电池供应商,而成长为大部分汽车制造商都无法绕开的产业巨头。

造车的有很多,但主角可能不是自己,更可能是宁德时代或者华为等等。

把安全感买下来

风停了,电池行业也乱了。

2019年,以补贴额度与续航里程挂钩的政策因素为主因,市场里程焦虑地诱导为辅因,三元锂电池的市占率从2016年的40%一路飙升至65%。

以三元锂电池为主要技术路线的宁德时代站在风口处起飞了。

但是2019年之后,仍然以综合补贴退坡幅度超70%的政策因素为主因,市场因镍、锰、钴价格疯涨,三元锂电池成本劣势明显为辅因,加之比亚迪刀片电池横空出世,将磷酸铁锂的市占率推向新高。

到2021年10月,三元锂与磷酸铁锂占比分别为45.5%和54.5%。不到2年时间,前者的市占率几乎回落到5年之前。

以三元锂电池为主要技术路线的宁德时代在风中凌乱。

8月26日,宁德时代发布2020年半年度报告。报告期内,公司实现营收188.29亿元,同比下降7.08%;实现净利润19.37亿元,同比下降7.86%。

比现实更乱的,是电池技术路线。

近年来,我们听到的基于物理或化学结构调整、改变的动力电池名不在少数,无钴电池、石墨烯电池、钠锂电池、刀片电池、弹匣电池、4680电池……

电池市场混乱的背后,是电池属性使然。

电池不是标品,每家要求都不一样,下游主机厂都想把自己的电池标准化,更有甚者还会要求单独产线。

比如小鹏P7搭载的就是宁德时代为其度身定做的110mm高度电池包,而当时市场已有电池高度都在140mm以上。

同时,每年都有主机厂项目预估很大的量,开发完之后没量。尽管有协议傍身,可一张纸解决的问题,哪有源源不断地供货来得强呢?

事实上,在面对海外市场以及国内大厂,即便宁德时代这样的顶级电池厂话语权也不会太强。

所有错综复杂、稍纵即逝的变化与机会,让宁德时代疲于应付。而市场的极致追求,又让电池厂的产品同质化越来越严重。

同样的4680电池,包括宁德时代、蜂巢能源、亿纬锂能、松下、比克电池等在内数家企业表示已经启动项目建设。

宁德时代很大,一旦出现问题,那么这种负面效应会进一步放大。

这时,回头再来看宁德时代千亿级的对外投资,是不是可以买来安全感?

CTC技术博弈

有没有这样一种可能性:随着智能化的发展,造车软件的地位得到强化,硬件则被进一步弱化。动力电池当然会一直存在,而动力电池企业将不复存在。

确切地说,动力电池企业将不会独立存在。

5月20日,福特宣布与SK在美国成立合资公司。而此前,通用汽车已经选择和LG化学建立合资公司。

7月5日,大众汽车(安徽)零部件有限公司成立,经营范围包含工程和技术研究和试验发展、电池制造、电池销售、新能源汽车废旧动力蓄电池回收及梯次利用等。

11月5日,特斯拉在加拿大安大略省马卡姆市开设了一家生产电池设备的工厂,该工厂未来将生产4680电池。

而国内市场,除比亚迪自给自足之外,各家也都在纷纷布局。

蜂巢能源的背后是长城汽车;中航锂电是广汽、长安新能源、吉利等主机厂一手培植起来的;国轩高科的背后有大众的影子,孚能科技有奔驰9亿资本加持。

所以,不要只看到宁德时代的产能和市值一路狂奔,宁德时代也有宁德时代的难处。

现实中除了造车新势力,哪一家老牌车企离开宁德时代,虽有阵痛,但不至于消亡。

反过来,宁德时代却不能。

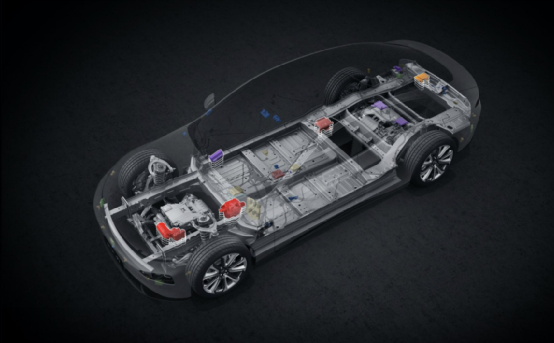

更令人引发担忧的是,汽车制造商正在迎来CTC技术的挑战。

而CTC技术也是宁德时代未来中短期的技术重心。宁德时代计划在2025年实现集成化CTC,2030年实现智能化CTC。

CTC技术并不神秘,逻辑也很简单,是Cell to Chassis的缩写。Chassis翻译过来就是“底盘”,CTC技术就是将电池集成到底盘中去,从而成为车架的一部分。

马斯克曾表示,采用了CTC技术后,配合一体化压铸技术,可以节省370个零部件,为车身减重10%,将每千瓦时的电池成本降低7%。

这跟过去卖给汽车制造商电池或者电芯的模式完全不同,CTC技术变相的将底牌开发工作打包给电池厂商,这足以引发汽车制造商的警惕。

未来的 CTC 将不仅是单纯的电池集成,而是融合了三电系统的动力域,这对车企来说是非常不愿意看到的情形,一旦丧失CTC技术的自主权,那么主机厂将丧失整个动力域系统的主动权。

底盘是汽车最核心的硬件组成,底盘技术也是整车厂商最核心的优势所在。尽管宁德时代借助 CTC 延伸至底盘开发领域,但对强势车企势必将通过自研主导CTC底盘开发。

目前,除了特斯拉,大众、比亚迪、长城、沃尔沃等均已经有类似CTC技术的储备,并且有部分车企已经开始将这一技术落地。

显然,CTC技术将进一步激发了车企与电池厂商之间的竞争。

联系到之前上汽陈虹拒绝华为自动驾驶所发表的“灵魂躯干论”,这一事件的背后本质上造车主导权的争夺。

眼下,电动汽车有两个关键的领域,一个是动力域,一个是智能领,任何一个强势的汽车制造商都拒绝受制于人。

对宁德时代来说,强势汽车制造商的CTC大门并不好敲开。而CTC技术也不过电池商与汽车制造商之间博弈的一个缩影。

从这个维度来看,宁德时代的焦虑是无法避免的,也是无法消除的。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)